上个月,各大车企财报陆续发布。从数据呈现来看,无论是日系还是德系亦或者是美系,“亏”成为主旋律。显然不仅是主机厂,受新冠疫情冲击,汽车流通业也是如此。

近日,上市经销商纷纷发布2020年上半年财务报告。在记者统计已披露中报的10家主流上市经销商中,包括广汇、中升、永达在内的7家企业总营收均出现不同程度下滑,只有3家实现营收和净利润上涨。销量方面,实现增长的经销商也仅有2家。

八成销量下滑,盈利不到三成

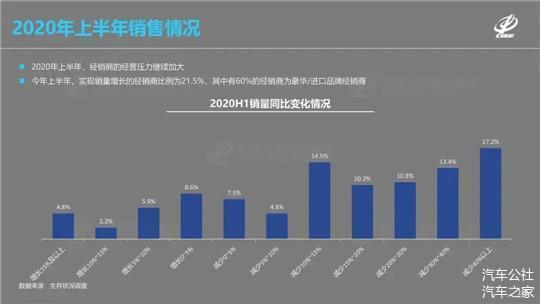

中国汽车流通协会发布的《汽车经销商生存状况调查报告》(下称《报告》)显示,今年上半年,实现销量增长的经销商比例仅为21.5%,其中有60%的经销商为豪华/进口品牌经销商;另超过3成经销商销量同比下跌30%以上。这意味着,车市分化的趋势明显,主流豪华品牌依旧保持高速增长的态势。以中升集团为例,2020上半年,该公司豪华品牌销量同比增加5.7%达到111,653辆,占集团总销量的56.6%,较2019年同期明显增长。

从盈利方面来看,今年上半年有38.3%的经销商出现亏损,32.9%的经销商持平,28.8%的经销商表示盈利。此外,在经历了2019年新车毛利率首次为负的情况,今年上半年新车毛利率进一步下降至-3.5%,出现“销售即亏损”的情况加剧。尽管汽车厂商针对经销商出台了相应的帮扶政策,来保证其正常经营,但亏损经销商比例仍然较高。

10家主流上市经销商2020年上半年的业绩报告显示,仅有美东汽车和庞大集团实现销量增长,销量同比分别增长7.9%和7.98%。营业收入和净利润实现正增长的只有三家,分别是中升集团、美东汽车和庞大集团,营收同比分别增长1.4%、23.5%和6.72%,净利润同比分别上涨9.8%、28.5%和103.54%。

显然,经销商亏损的直接原因是汽车销量下滑。根据乘联会数据,今年上半年,全国乘用车市场累计综合销量770万辆,同比累计下滑23%。而更让经销商吃不消的则是“价格倒挂”(经销商终端售价低于厂家批发价)。2020年上半年,出现价格倒挂经销商占比为83.7%,19年这一数字为79.9%,其中合资品牌价格倒挂现象仍然较为严重。中国汽车流通协会方面认为,受到豪华品牌价格下探以及自主品牌高端车型价格向上的双重压力,合资品牌的成交价一再下降。

究其原因,经销商库存压力大是根源之一。今年以来,经销商库存预警指数持续位于警戒线之上,且在国内车市批发销量增长较快的6、7月份,经销商库存预警指数不降反增,这意味着库存量在进一步增长。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2020年8月汽车经销商库存预警指数为52.8%,较7月下降9.9个百分点,较去年同期下降0.5个百分点,库存预警指数位于荣枯线之上。虽说汽车流通行业景气状况有所改善,但仍处在不景气区间。部分经销商表示,主机厂任务目标制定较高,无法全额获取返利,再加上市场价格下滑较快,经营风险较大。

千余家退网,经销商满意度持续下滑

在多重压力的综合下,一些经销商已经出现了资金问题。8月24日,润东汽车对外发布公告,称公司接获通知,一名债权人已于2020年8月20日针对润东汽车集团向江苏省徐州市中级人民法院提交破产重整申请。据悉,此次破产重整申请针对的主要是润东汽车未能偿还结欠的165.9万元及利息,有关债权人声称,润东汽车上述结欠款项自2019年7月19日起逾期未还。

区区一百多万债务,就让这家曾在“百强经销商”排行榜跻身Top 20的玩家陷入资金链危机,让业界感到十分意外。无独有偶,同样的遭遇也发生在正通汽车身上。作为第一家在香港上市的豪华汽车经销商集团,正通汽车昔日的辉煌经历远比润东汽车更耀眼,但是在今年下半年,正通却被爆出因数亿美元的债务不得不出售股权的消息。

曾经的光环已不再,而与润东汽车、正通汽车有着相似命运的经销商还有很多。《报告》显示,2020年上半年乘用车经销商总数为29,773家,较2019年底数量减少0.7%。其中,选择退网的经销商数量为1,019家,新增授权经销商824家,行业净流出195家。不过值得注意的是,此次所统计的这些经销商还是传统车企的网点数量,并不包括像特斯拉、蔚来、威马这类新势力企业的网点。

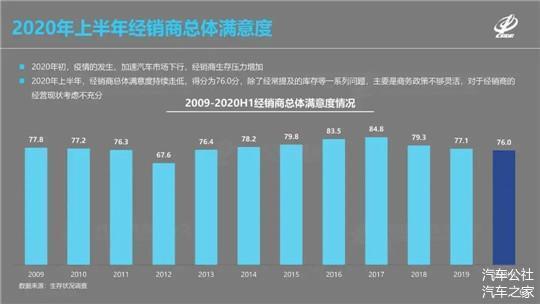

与此同时,经销商满意度也持续下降。相关调查显示,2020年上半年,经销商总体满意度持续走低,得分为76.0分,相比去年全年下降一分,除了经常提及的库存等一系列问题,主要是商务政策不够灵活,对于经销商的经营现状考虑不充分。

具体到品牌,豪华/进口品牌的满意度最高,为84.3分,而自主品牌满意度持续下降,得分为71.2分,这也显示部分企业的产品线较为单一,对于市场调整所作出的反应较慢。

各项指标数据中,经销商品牌价值下降最多。虽然厂商考虑到疫情影响进行了政策调整,但由于调整期尚短,对经销商整体的经营情况改善效果并不十分显著。在品牌价值指标中,经销商对盈利能力满意度纬度的打分最低,就像前文所提及的那样,主要因为厂商下达的任务指标过高,经销商库存压力大。

此前中国汽车流通协会副秘书长郎学红指出,汽车行业马太效应日益明显,一些弱势品牌不可避免地面临退市,因此经销商对品牌授权合同中退出机制方面的说明和完善关注度提升较快。诚然,当前合同中对经销商的保护满意度比较低,所以经销商满意度有所下滑。同时,经销商对厂家捆绑销售反馈的意见比较多,也引起经销商反感。

对于2020年全年预期,中国汽车流通协会调查显示,仅有29%的经销商认为全年可实现增长,有43%的经销商认为车市负增长在15%以上。由此,中国汽车流通协会对渠道网络进行了初步判断,即渠道网络将进行阶段性调整,极有可能出现网络收缩。

如上,对于今年的车市走向,大部分汽车经销商并不看好。对于汽车行业来说,2020年显然是一个难熬的年份。目前,我们还不知道,在这场大变革下,各大经销商迎来的是淘汰出局的命运还是“凤凰涅槃”后的重生。但是可以确定的是,短时间内,还会充斥着无休止的“死亡传闻”,弱肉强食的丛林法则依旧会上演。

文/孙莉莉

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/125887

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号