全球动力电池产业正在发生深度变革,一个旧的时代正在迎来终结!

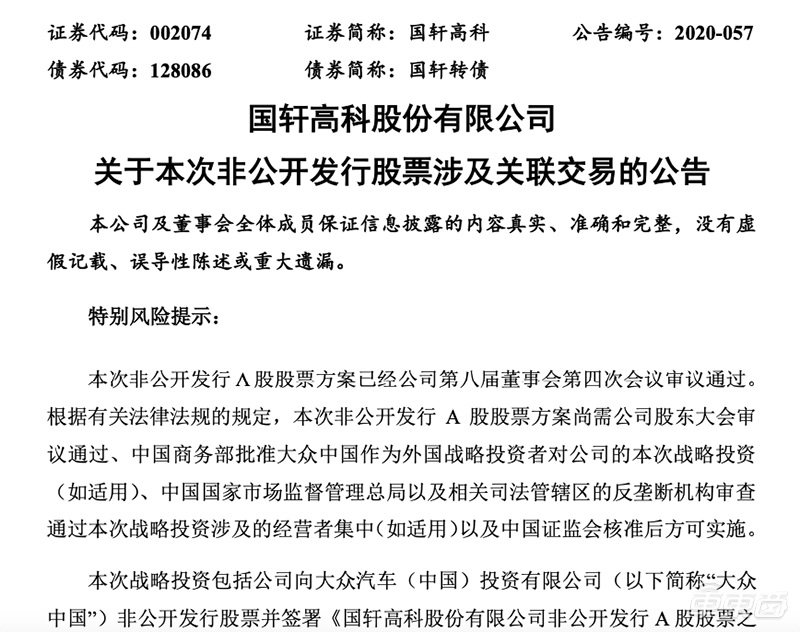

5月28日晚间,国轩高科发布公告称已经和大众中国签订了《国轩高科股份有限公司非公开发行A股股票之附条件生效的股份认购暨战略合作协议》,根据协议,大众中国将持有国轩高科440802578股,占总股本的26.47%,为国轩高科第一大股东。

▲国轩高科发布公告确定大众入主

这也意味着大众成为了在国内首个拥有动力电池的工厂的海外车企。

无独有偶,近日外媒报道称,戴姆勒计划参与中国电池制造商孚能科技4.8亿美元(约合人民币34.4亿元)的首次公开募股。

连续的两件事都反映了目前动力电池行业的现状——车企正在深度参与电池的生产。

事实上,在过去5年内,电动汽车快速登上历史舞台,成为了众多整车厂的未来方向。对应的,动力电池的市场迅速打开,但上游产业的反应总是相对滞后,这也就造成了当下车企急用电池,而动力电池供应商交不出电池的尴尬场面。

宁德时代、松下、LG化学、SKI等当下动力电池产业的领军企业,都深深受到产能问题的困扰。

当上游供应商告急,车企只能自救!电动汽车的量产不容拖延,车企巨头只有亲自下场深入动力电池产业。

长城、吉利、通用、本田、大众、丰田、PSA、奔驰、特斯拉这九家车企已经作为车企中的先头部队,一头扎进了动力电池领域。那么这些车企都是如何布局动力电池的呢?布局方式是否有区别?又为何会在这个时间点进入动力电池领域呢?

上个月,大众中国拿下了国轩高科440802578股,占总股本的26.47%,为国轩高科第一大股东,成为上个月动力电池领域最大的新闻。

5月底,有外媒报道称奔驰将为其全球动力电池生产网络投资10亿欧元(约合人民币77亿元)。据悉,这个网络覆盖了3大洲7个区域,共有9家电池工厂。

其中在中国北京和太多曼谷都有工厂,奔驰还计划在波兰Jawor开设一家新的电池厂,随后在斯图加特以及美国的Tuscaloosa周围开设工厂。

此外,奔驰还在三月份宣布向LG化学投资7亿欧元(约合人民币55.6亿元)扩建工厂,并且还和国内的动力电池公司传出了绯闻,有报道称戴姆勒计划参与中国电池制造商孚能科技4.8亿美元(约合人民币34.4亿元)的首次公开募股。

奔驰之所以近期频频在动力电池方面出招也和目前全球的动力电池的产能不足有关。

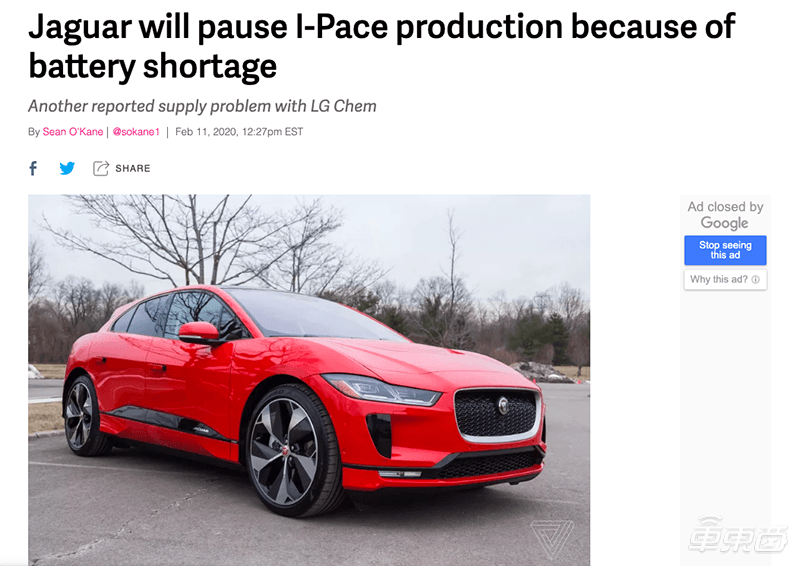

2月11日,外媒The Verge报道称:“捷豹路虎告知了其供应商与员工,自2月17日起,奥地利格拉茨的麦格纳斯太尔将暂停生产捷豹I-Pace,暂停时间为一周,LG化学正在努力为工厂提供足量的动力电池电池。”

▲外媒The Verge报道《捷豹I-Pace因LG动力电池供应不足停产》

从报道的指向来看,此次停产事件的幕后“元凶”显然是LG化学动力电池供应量不足。

据了解,LG化学为I-Pace生产动力电池的工厂主要位于波兰的弗罗茨瓦夫,这家工厂同时还在为奥迪e-tron与奔驰EQC的生产供应动力电池。

目前,奥迪、奔驰、捷豹路虎三家公司均缩减了2020年电动汽车的产量预期,德国媒体《经理人杂志》将减产的原因归咎于LG化学波兰工厂的品控问题。

事实上,这一轮减产风波,并不是LG化学第一次无法按时完成车企的动力电池订单。

将时间往前倒,2019年4月,大众旗下奥迪品牌在布鲁塞尔的纯电动车工厂减产,2019年产能从5.88万辆下调至4.53万辆,奥迪e-tron Sportback上市时间从2019年延迟至2020年,背后原因是LG化学动力电池供货量不足。

▲奥迪e-tron Sportback

2018年底,雪佛兰原本打算基于Bolt电动平台推出两款电动车型,但最终计划流产,背后原因也是LG化学动力电池供货量不足。

更有甚之,保时捷Taycan、克莱斯勒Pacifica、大众e-Golf、雷诺Zoe等车型的产能也均受到LG化学的动力电池产能限制。

这种众多厂商电动汽车项目集中“暴雷”的现象,暴露出的不仅仅是LG化学“够呛”的产能问题,事实上,整个动力电池产业都处于这种状态。

优质动力电池产能太缺了,当下动力电池产业的四大领军企业均出现了产能不足的问题。

松下的动力电池产能曾经一度赶不上特斯拉车型的产能爬坡速度,拖累了Model 3的量产速度;LG化学更是影响到了包括保时捷Taycan、雪弗兰Bolt等车型的量产进度;SKI手头上累积的订单需要全部机器投产生产21年才能完全消化;宁德时代也因为宝马、大众、戴姆勒等国际车企的巨额订单,“加班加点”进行产能扩建。

对于动力电池公司而言,即便是开足马力扩大产能,短时间内能够为车企提供的动力电池也是有限的;而对于车企而言,动力电池供应链的不确定性就像悬在头顶的随机炸弹,缺少动力电池的情况随时可能降临到自家头上。

为摆脱这一困境,车企们开始寻求自救的方法,而最为彻底的自救,就是自行生产电芯,组装动力电池组,做自己的动力电池供应商。

长城、吉利、通用、本田、大众、丰田、PSA、特斯拉、奔驰这九家车企已经为这一想法付出了实践。

这些车企布局动力电池电芯的打法分为两类,一类是像丰田、PSA、吉利、通用、本田、大众、奔驰这样的合资收购派;另一类则是像长城、特斯拉这样的自研派。

两类打法目前看来各有优劣,不过最终目标却都是自产动力电池,以期在动力电池供应量最危急的时候,仍有一定产能可以保持电动汽车生产线正常运转。

这九家车企在自产动力电池的道路上已经取得了一定进展,并且为动力电池产业开启了一个新的时代,越来越多的车企将会深入参与动力电池生产环节,旧的动力电池市场格局将会发生改变。

合资进入动力电池产业是目前车企选择的主流途径。

毕竟自研电芯需要千万次的反复试验,来确定稳定高能量密度的电池材料,急于用上电池的车企大多数都会选择与拥有成熟技术的电池公司合资建厂。

这些电池公司通过工程学上积累的经验,能够削弱活泼化学材料所带来的潜在危险,短期内比车企自研的动力电池产品靠谱不少。

从近一段时间来看,丰田与PSA是采用这类打法的典型玩家。

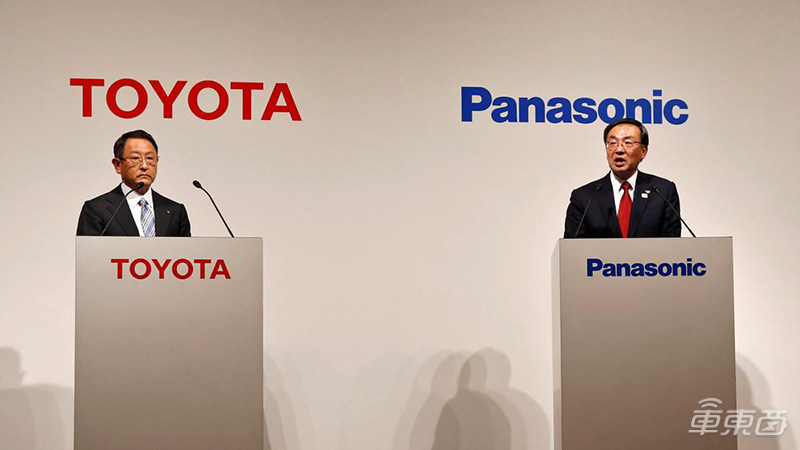

1、丰田绑定松下 开启锂电商业化元年

日前,丰田与松下成立合资动力电池公司一事让业界震动。一边是动力电池出货量常年盘踞全球排名前二的松下,另一边则是近年来一直与大众争夺销冠的丰田,两大巨头的碰撞会激起怎样的火花令人兴奋。

据了解,双方此次成立合资动力电池公司的意向自2019年1月22日就已对外公布,当时,双方签订了事业合并合同与合资合同,并在此后的一年里着力推动合资事项。

▲丰田与松下宣布成立动力电池合资公司

丰田与松下的合资公司已在4月1日正式成立,合资公司名称为为泰星能源解决方案有限公司,公司将在日本东京与关西兵库县成立两个总部。

丰田集团主管动力电池项目的负责人好田博昭将会出任新公司董事长,剩余4个董事职位丰田与松下各出两人担任,2个监事职位则分别由丰田与松下各出一人担任。

公司股比方面,丰田出资占到合资比例51%,掌握控股权,松下出资占比为49%。

合资公司的业务方面,会将松下目前自有的5家动力电池工厂全部纳入管理范围,总产能将在20GWh左右。

公司成立后的业务方向除了研发方形锂离子电池之外,还将把注意力放在全固态电池以及下一代电池产品上。

今年,丰田与松下的合资公司将会率先实现方形锂离子电池的量产,2023年-2025年,该合资公司的重心将会向固态电池转移。

对于丰田来说,与松下合资成立动力电池公司,意味着此前所掌握的技术终于有了商业化的用武之地。自2008年开始,丰田就在研究动力电池技术,目前已经掌握了较为成熟的三元锂电池技术与固态电池技术。

根据双方发布的公告,丰田与松下会逐渐将这些技术产品化。丰田的电池技术合作伙伴马自达、大发汽车与斯巴鲁将能够使用丰田松下合资公司的动力电池,后续该合资公司还将拓展新的客户渠道。

2、PSA拉上法国电池公司Saft 投资金额达到50亿欧元

2019年2月3日,法国汽车集团PSA与该国电池公司Saft宣布成立合资公司Automotive Cell Company(ACC)。

▲PSA集团与法国电池公司Saft达成合作

在该项目上,双方将共计投资50亿欧元(约合人民币389亿元),在法国与德国分别建造动力电池工厂。

该项目目前已获得法国、德国两国政府支持,预计还将获得欧盟13亿欧元(约合人民币100亿元)的公共资金支持。

根据外媒报道,该公司成立后将分为两个阶段,分别是研发阶段与产品化阶段。

两个阶段的股权占比不同。

在早期的研发阶段与试生产阶段,PSA与Saft对该公司的持股分别为50%;而在产品化阶段,PSA的股份将会上升至67%,Saft股份相应下降至33%,有可能在产品化阶段,PSA集团还将对合资公司进行进一步投资。

两个阶段的业务情况也不同。

在研发与试生产阶段,合资公司的主要业务以研发动力电池技术为主,公司将会投资2亿欧元(约合人民币15.5亿元),在法国Nersac地区建立一家电池试验工厂,这家工厂将专门用于电池技术研发并向市场推广,预计将于2021年中期建成。

而在产品化阶段,合资公司将会率先在法国北部的上法兰西大区建立第一家电芯工厂,预计将在2023年投产,最初年产量为8GWh。

随后在德国建立第二家产能相同的工厂,两家工厂都将在投产之后不断扩大产能,到2030年,产能将分别达到24GWh,总年产量将达到48GWh,PSA与Saft预计,合资公司在欧洲市场的占有率将会达到10%~15%。

PSA牵手Saft背后,既有这家欧洲老牌车企的电动化转型野心,同时也是被欧洲日益严苛的排放法规逼着前进。

除了丰田与PSA之外,吉利、通用、本田、大众、奔驰也分别对合资组建动力电池公司进行了尝试,甚至有车企已经用上了自产的动力电池。

据悉,吉利通过与上海华普汽车合资成立了浙江衡远新能源公司,并收购LG化学南京工厂设备与技术专利实现了自产动力电池。

目前,吉利的帝豪EC7-EV、吉利远程商务车、吉利伦敦出租车等新能源车型均采用了来自衡远新能源公司的动力电池。下一步,吉利还会将自产的动力电池搭载在自家的主力纯电车型与插混车型上。

通用则是此前与本田达成了合作,双方共同研发动力电池产品,未来还将共同布局氢燃料燃料电池。

最近通用还与LG化学达成了合作,将共同出资23亿美元(约合162亿美元)建造产能30GWh的动力电池工厂。

大众在去年年中与瑞典动力电池公司Northvolt达成了合作,将向该工资投资9亿欧元(约合70亿元),合资建立动力电池工厂,初步规划产能16GWh,2020年正式开建。但有外媒推测,大众的合资动力电池工厂未来还将为其生产固态电池。此前,大众投资了固态电池公司Quantum Scape,已经在固态电池领域有所布局。

此外,大众还在近期收购了国内动力电池工厂国轩高科的26%的股份,成为了国轩高科的大股东,凭着这层关系,国轩高科未来也将会向大众供应动力电池。

而奔驰与孚能的传闻也可能是奔驰自产动力电池电芯的前兆,目前奔驰只是在进行一些模组的拼装,但这肯定不是长久之计,只有掌握了核心科技才能在电动化方面占据上风。

尽管众多车企选择与动力电池企业合资,但对于真正想要掌握动力电池核心技术的车企而言,直接自研动力电池或许是更好的选择。

在自研动力电池这条道路上,此前长城汽车已经摸索过,以此为契机孵化的蜂巢能源,也成为了目前唯一一家由整车厂主导成立的动力电池企业(比亚迪性质特殊,不算在此类)。

蜂巢能源自2018年初成立以来,在技术与产能上均取得了一定的进展。

在技术方面,2019年7月,蜂巢能源召开发布会公布了三大技术概念:无钴电池、四元电池与方形叠片生产工艺;在产能方面,2019年11月27日,蜂巢能源常州金坛动力电池工厂正式投产,一期年产能4GWh,后续将会爬坡至18GWh。

在上个月,蜂巢能源还推出了全球首款无钴电芯,预计明年就将搭载到长城的新车上了,据官方称,装上新电池后,电动车的续航里程将会超过800公里。

2020年,又一家车企宣布自产动力电池,这次的主角是特斯拉。

据外媒electrek报道,特斯拉日前已经启动了一项名为“Roadrunner”的动力电池生产计划,该公司已在美国弗里蒙特工厂开始搭建动力电池生产线,年内就将实现自产动力电池。

据了解,自产动力电池将帮助特斯拉将动力电池成本降低至100美元/kWh(约合701元/kWh),根据投资机构瑞银公布的数据,目前松下的动力电池的生产成本为111美元/kWh(约合771元/kWh),宁德时代的动力电池生产成本为150美元/kWh(约合1042元/kWh),特斯拉自产动力电池的成本将处于行业低位。

能够以如此迅速的方式展开动力电池生产,要归功于特斯拉早期在动力电池领域的布局。

2015年,特斯拉与专注于锂电技术产业化的杰夫·戴恩团队,希望为其提供“数额可观的5年的研究经费”(the substantial 5-year funding package),让其为特斯拉研发寿命更长、成本更低、能量密度更高的锂离子电池。

▲杰夫·戴恩研究小组

五年间,杰夫·戴恩团队持续在新型锂离子电极材料、锂离子电池故障机理诊断、电解质添加剂、钠离子与锂离子电池安全性基础研究以及电池研究理论/建模方面持续取得突破。

去年年底,来自杰夫·戴恩团队的论文显示,其新研发的动力电池循环周期可达到5000次左右,对应电动汽车行驶寿命超过100万英里(约为160万公里),这项专利目前已经为特斯拉所有。

而近期外媒electrek又曝出消息,称杰夫·戴恩团队的研究成果将使特斯拉的动力电池成本达到100美元/kWh(约合701元/kWh)。对比投资机构瑞银给出的数据,松下动力电池的成本约为111美元/kWh(约合771元/kWh)、宁德时代约为150美元/kWh(约合1042元/kWh),特斯拉目前的电池成本在业界属于最低水平。

据了解,杰夫·戴恩团队还在帮助特斯拉完成能量密度500Wh/kg的高镍三元锂电池的研发,目前已初具成果。

可以说,2016年以来,杰夫·戴恩团队为特斯拉自产电池项目贡献了众多底层的技术专利与经验积累,完善了特斯拉从电极、电解质到电池壳体环节的大部分技术链条。

完成了动力电池底层技术的积累,特斯拉开始朝着产业更加前沿的技术进发。

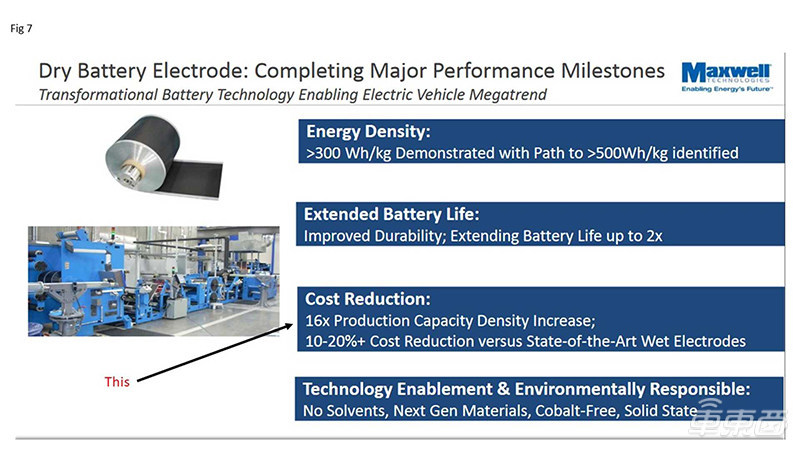

2019年5月,特斯拉以2.18亿美元(约合人民币15.27亿元)的价格收购电池技术公司Maxwell,溢价幅度达到55%。

之所以如此迫切地拿下这家公司,是因为特斯拉看中了Maxwell的干电极技术与超级电容技术。

▲Maxwell干电极技术介绍

无溶剂的干电极生产工艺的原理是将活跃的正负极材料混入黏性物质中,使得正负极材料自身“原纤维化”,形成自支撑膜,牢牢地粘着在电极片上(原理类似于脚底牢牢粘上的口香糖)。

这种生产工艺可以制备更厚的电极,使得电池的能量密度得到大幅提升。目前,使用该工艺制成的三元锂电池电芯能量密度大于300Wh/kg,电芯单体能量密度最高可实现500Wh/kg,同时获得更大的放电倍率。

与此同时,干电极的另一大好处,就是可以在电池使用之后,持续为其补充锂金属,弥补电池的容量衰减;而采用湿电极法制备的电极,补充锂金属和混有锂金属的碳不能很好地彼此融合,通常会伴有烟雾、火苗和噪音等强烈反应。

另一项超级电容技术,则可以用作能量回收过程中的快速储能装置,其能耗远小于将回收的动能重新储备到电池中。

而在急加速过程中,超级电容器能够实现大功率放电,避免动力电池直接大功率放电产生锂晶枝,对电池结构造成不可逆的损伤。

超级电容技术的优势还在于工作温度范围大,大部分电池的工作温度需要维持在20℃-40℃之间,对外界环境温度要求较为苛刻,而超级电容的工作温度则在-40℃-80℃之间。

干电极技术为特斯拉自产电池提高了能量密度,而超级电容技术能够在特定场景下为电池提供辅助作用,二者结合或许是特斯拉将来会采用的“混动”方案。

2019年10月,特斯拉又收购了知名动力电池生产设备制造商Hibar。至此,特斯拉完成了动力电池产品从技术研发、试制验证到大规模量产的逻辑闭环。

虽然目前还没有形成产能,但以特斯拉的风格,其自产的动力电池将很快在自家车型上大规模铺开。

从目前的形势来看,蜂巢能源已经建厂投产,特斯拉的自产动力电池项目也在紧锣密鼓地部署之中,这些入场自研的车企将会很快在动力电池领域形成自身的技术壁垒,享受到车企动力电池时代的第一波红利。

2020年,已经有四家车企吹响了进军动力电池产业的号角。

相较于2019年,众多车企试水动力电池的局面,当下入局的丰田、PSA、奔驰、特斯拉并没有选择浅尝辄止,而是一头扎进了动力电池产业,全力以赴地朝着自产动力电池的目标前进。

车企正在成为动力电池产业的深度参与者,车企的动力电池时代也将正式开启2.0版本。

当下正是车企进入动力电池领域的黄金时期,汽车电动化的浪潮将会为动力电池市场带来巨大的增量,以大众、宝马、奔驰、特斯拉以及国内北汽、比亚迪、吉利、广汽等车企的规划进行初步推算,2030年之前,动力电池产值将会触及万亿大关。

同时,动力电池技术不断演进,当下的动力电池技术已经走到了NCM/NCA 811阶段,但就前景而言,固态电池、锂硫电池、锂空气电池、无钴电池等都是更加先进的动力电池技术。技术仍有迭代空间,行业就没有完全固化,新入局的玩家完全有可能成为弯道超车,进入动力电池巨头行列。

从当下新入局动力电池产业的玩家实力来看,车企很有可能成为这样的破局者,更何况车企原本就有布局动力电池产业的动机。

车东西通过与业内人士交流得知,车企进军动力电池产业,已经是筹划良久的策略。主要动机基于以下三点:

1、对前瞻技术的掌握,宝马、特斯拉等车企通过研发动力电池,对这一产业的前瞻技术一直有着自身的储备,同时也能够在车型上把握如何让新的电动车型发挥动力电池的全部实力。

2、进入动力电池产业后,车企将掌握一定的供应链话语权,这方面放给供应商的话语权正在被逐渐收回,自建动力电池厂,能够保证即使动力电池供应商无法供应电池,自身也能够维持一段时间的动力电池供应。

3、车企对于动力电池的布局是战略性的,主要要与供应商形成协同效应,不可能完全自产动力电池,否则生产动力电池的成本可能超出车企的预期。此前,日产已经将旗下的动力电池公司AESC出售,一方面减轻了自身的成本压力,另一方面也培养了自身的供应商,增加了整体竞争力。

但车企进军动力电池产业的前路并非一马平川,相反,前途荆棘密布。

动力电池产业目前仍然属于资金与技术密集型产业,新入局的玩家通常需要在前期投入数百亿的资金用于技术研发与产能建设,对于处于产业下星期的车企而言,资金压力可为巨大。

其次,车企生产动力电池的终极目的是希望其成为能够产生现金流的“奶牛”。而如果要为其他车企量产动力电池,生产动力电池的企业首先要获得其他车企的底盘数据,但对于现阶段的汽车产业而言,这些数据绝大多数是严格保密的。

因此,在业内人士看来,车企目前小范围量产动力电池自给自足是更有可能的结果,这样便能将成本控制在可控的范围内,也能够避免因为车型数据问题产生的纠纷。

但付出的艰辛往往是值得的,动力电池产业对于车企而言充满了“诱惑”。

如果能够顺利实现动力电池的量产,那么便能够解决一部分当下动力电池市场优质产能供应不足的问题,再遇到类似于LG化学无法供应足量动力电池的情况,车企也不至于停下生产线来等供应商。

同时,虽然动力电池的前期研发成本较高,但一旦实现规模化量产,前期的投入很快能被低价的动力电池使用成本摊薄,降低单车的生产成本,提升毛利率。

值得注意的是,车企自产动力电池将不会出现因为电池与车型不匹配带来的安全隐患,减少了潜在的召回风险,对于车企而言,也是一种变相的降本方式。

最后,自产动力电池能够加速车企自身电动化转型,在应对全球越发严格的排放法规时,将会起到不小的作用。

有业内人士还指出,如果之后汽车的零部件走向模块化、标准化,车企之间的数据隔阂被打破,那么车企就有可能为其他整车厂供应动力电池,这些提前规划自产动力电池的车企,正在对未来市场巨大的动力电池产业进行布局。

不过在行业影响方面,该业内人士认为,车企的动力电池布局短时间内还不会对动力电池市场产生影响。

2019年,大众、通用、本田试水动力电池产业,长城、吉利率先实现量产,车企进军动力电池产业的趋势初步显现。

2020年,丰田、PSA、奔驰、特斯拉先后了动力电池计划,这一局面宣告车企大规模进入动力电池产业的时代正在到来,车企即将开启动力电池2.0时代。

对于车企而言,动力电池一直是各大整车厂的“心病”,动力电池供应量不足,已经不同程度地影响了大众、宝马、奔驰、特斯拉这一批全球转型电动化最积极的车企,自产动力电池将能够彻底根治这一顽疾。

目前来看,共有大众、通用、本田、长城、吉利、丰田、PSA、奔驰、特斯拉九大车企启动了自研自产动力电池的计划。如果以长城汽车2025年达到100GWh年产能为标准,那么九大车企在2025年将会形成大约800GWh的动力电池产能,其规模不亚于彼时的动力电池头部供应商。

而从技术的角度来看,车企在动力电池领域所掌握的无钴电池、四元电池、干电极与超级电容等前沿技术,也丝毫不弱于顶尖的动力电池企业。

综上,车企的动力电池时代,正在到来。

来源:车东西

本文地址:https://www.d1ev.com/news/qiye/118224

以上内容转载自车东西,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号