最近,吉利(不含商用车、沃尔沃和极星)、比亚迪、长城三家车企相继发布了2019年财报,公布了在2019年车市寒冬下的运营成果。

吉利、比亚迪、长城是国内民营车企的典型代表,不论是公司运营成绩、产品销量还是品牌口碑上,都是国内汽车企业中的佼佼者。

对比分析这三家车企在2019年的运营情况,既可以了解到车市下滑对一线自主车企的影响程度,又可以看到不同车企在车市寒冬下的不同反应,找出各自经营理念与打法模式的区别,进而更真切地触摸到国内车市的发展脉搏。

▲吉利、比亚迪、长城2019年业绩对比

整体来看,伴随2019年车市凛冬的到来,吉利汽车、比亚迪和长城汽车都受到了影响。

销量上,吉利和比亚迪分别下滑了9%和11.39%,都超过了大盘8%的降幅。长城靠皮卡和新能源车的增长,销量微增1.4%。

毛利率和净利润两个指标上,三家都在下滑——谁也逃不过行业大势的影响。

靠着更强力的成本控制措施,长城的毛利率只下滑了0.67个百分点,保证了盈利能力的稳定,吉利则下滑了2.8个。不过吉利因为销量规模更大整体成本低于长城,其毛利率仍然超过长城。

比亚迪靠着汽车之外其他业务的支撑,在汽车销量明显下滑的情况下,毛利率几乎保持不变,只下滑了0.1个百分点。

净利润方面,比亚迪因为业务较多,整体开支规模最大,最后结果却是营收规模最大,利润最少,只有21亿。

吉利汽车的毛利润只比长城汽车高7.29亿,但减去行政、研发等各类成本后,最终净利润却比长城高了37.3亿。

另外,吉利在寒冬期仍然在加大研发投入(同比增长超过50%),最终让净利润同比下滑了34.8%。长城汽车的支出规模较上年变化幅度较小,因此最终净利润下滑幅度在13.6%。

此外一个比较有趣的细节是,作为新能源领域的头部车企,比亚迪2019年新能源车的销量下滑了7.39%,而吉利的新能源车销量则暴涨69%,下面为三家车企财报的详细对比。

2019年,国内车市寒冬进一步加剧。据中汽协统计,当年国内汽车销量为2576.9万辆,同比下滑8.2%。

市场寒冬下,3家民营车企也不可避免地遭受到冲击。

这一年,吉利汽车(包含领克)共售出汽车约136.15万辆,同比下滑9%,跑输大盘0.8个百分点。同时财报显示,国内市场需求疲软是造成吉利汽车销量下滑的主要原因。

2019年,吉利汽车的出口车型达到5.79万辆,同比暴增109%;在国内销售的汽车在130.35万辆左右,同比下滑12%。

从不同车型来看,轿车销量同比下滑18%至53万辆,SUV销量同比下滑6%至79.97万辆。而2019年才正式上市的MPV嘉际的年内销量则为3.16万辆左右。

从不同品牌来看,定位于独立高端新能源品牌几何的年内销量为1.2万辆,领克品牌同比增长6%至12.8万辆。这说明吉利汽车的向上战略是成功的,市场遇冷的时候高端品牌仍然具备一定的优势。

此外,吉利汽车在销售新能源汽车上也取得了明显的进步,2019年共售出11.3万辆,和2018年的6.7万辆相比同比增长幅度达到了69%。

▲吉利汽车销量情况

比亚迪方面,其12月销量快报显示,这家公司在2019年共售出了约46.13万辆汽车,同比下滑11.39%,比大盘还要少3.19个百分点。

其中,新能源车型的总销量要少于燃油车的总销量,但在同比变化上面,则是新能源车型表现得更好。2019年,比亚迪售出的新能源汽车共计22.95万辆,同比下滑7.39%;售出燃油车约23.18万辆,同比下滑15.02%。

在新能源乘用车中,2019年是纯电车型的全面胜利。年内,比亚迪插混乘用车的销量大幅度下跌了41.75%至7.2万辆,而纯电乘用车的销量则同比增长了42.35%至14.71万辆。

▲比亚迪销量情况

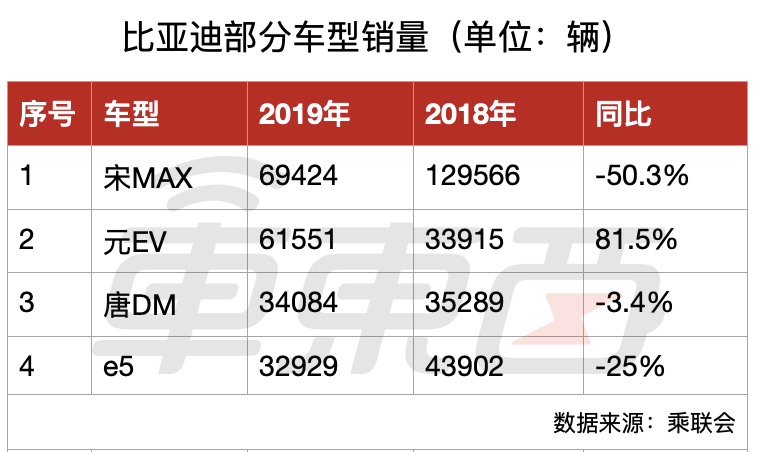

此外,就比亚迪而言,还有一点值得注意,那就是年内几款主力车型比亚迪宋MAX、元EV、唐DM、e5在较为细分市场上的销量排名都比较靠前。

乘联会统计显示,MPV市场上,比亚迪宋MAX的排位是第五名。而在整个新能源市场上,比亚迪元EV、比亚迪唐DM、比亚迪e5的销量分别排到了第二名、第五名以及第六名。

不过进一步进行横向和纵向对比之后可以发现,这里依然存在一些问题:除比亚迪元EV以外,另外几款车型的销量都呈现出同比下跌,这表明比亚迪车型的产品竞争力仍然面临严峻的市场考验。

▲比亚迪部分车型销量

长城汽车是三家车企当中唯一实现了销量逆势增长的,尽管其同比增长幅度并不大。2019年,长城共售出汽车105.86万辆,同比微增1.43%。

从不同车型来看,皮卡和轿车(主要为新能源车)的市场表现相对较好。年内,皮卡售出16.48万辆,同比增长12.73%;轿车(主要为新能源车)售出4.15万辆,同比增长幅度达到了210%。而一贯是长城汽车主场的SUV车型销量则同比下滑了3.6%至85.22万辆左右。

▲长城汽车销量情况

整体来看,在三家车企中,吉利汽车依然是龙头,长城汽车紧随其后,最后是比亚迪。而在新能源汽车方面,除了比亚迪,吉利汽车和长城汽车的销量都有所增长,可以预见未来随着更多的新能源汽车产品投放市场,这一市场领域的竞争也将变得更加激烈。

如果只讨论新能源车型的销售情况,那么可以看到,吉利汽车、比亚迪以及长城汽车的表现差异较大。

2019年,吉利汽车的新能源及电动化车型售出共11.3万辆,同比去年的6.7万辆,增长了69%。

吉利汽车在财报中表示,新能源车型在当年汽车总销量的比重,已经从2018年的4.5%上升至8.3%。同时,在售产品中提供新能源及电动化车型版本的,也由去年占比约33%上升至2019年度57%左右。

比亚迪方面,其新能源车型年内销量同比下滑了7.39%至22.95万辆。

其中,乘用车销量下滑幅度小,2019年共售出21.93万辆左右,2018年累计售出22.71万辆左右,同比下滑3.43%。

商用车方面,客车和其他车型的销量都呈现为大幅度的下降。2019年,比亚迪新能源客车的销量为6317万辆,2018年为1.26万辆左右,同比下滑50.22%。客车以外其他车型的销量则同比下降了51.86%至3836辆。

最后,销量快报显示,长城汽车的WEY P8在2019年累计售出了644辆,上年同期的销量则是3387辆,同比下降幅度达到了80.99%,相当惨淡。

相较之下,欧拉iQ的销量则同比增长了194.94%达到1.03万辆左右,另一款才上市的欧拉R1的销量则在2.84万辆左右。

从2019年全年来看,长城汽车售出的新能源车型为3.95万辆,和比亚迪、吉利汽车尚未处于一个销量级别上。

▲长城汽车分车型销量情况

整体而言,比亚迪的新能源汽车销量规模仍然远超吉利和长城,但是目前正处在下滑阶段。更严重的是,比亚迪除了元EV等少数产品实现了增长,其余车型销量有下滑态势,说明单车竞争力在下滑。

长城这边的新能源车销量在快速增长,但毕竟基数小,所以增幅比较大。

吉利目前属于稳扎稳打的态势,其新能源车型的总销量规模已经达到11.3万,已经是比亚迪旗下新能源车销量的一半,同时2019年还实现了69%的快速增长,非常有潜力。

不过需要注意的是,吉利旗下不少车型同时有插混版本和48V的微混版本(MHEV),领克甚至还有HEV版本,所以这个11.3万的规模里,可不只是PHEV插电混动和纯电车型。

而按照一些车企和行业组织的分类标准,电动车多指可插电的车型,MHEV和HEV是排除在外的。

相比较来说,比亚迪的新能源车则只有PHEV插电混动和纯电动两种类型。

主营业务带来的收入方面,吉利汽车、比亚迪和长城汽车都出现了同比下滑的情况。

财报显示,2019年,吉利汽车的营收(即收益)约为974亿元,2018年为1065.95亿元,同比下滑9%。

汽车销售业绩下滑是造成吉利汽车总营收减少的主要原因。

2019年,吉利汽车通过销售车辆产品获得的收入是918.43亿元,同比下降11%。而考虑到吉利汽车的平均单车售价和去年相比基本持平(2019年约为7.44万元,去年同期为7.43万元左右)的情况,可进一步得出结论:汽车销量的下滑是吉利汽车经营不佳的“罪魁祸首”。

▲吉利汽车营收构成

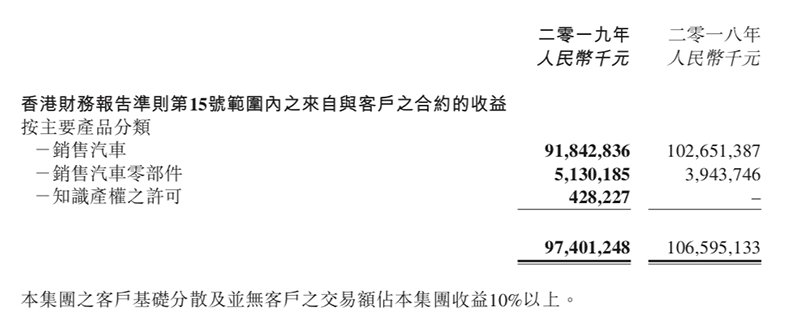

比亚迪方面,2019年,营收为1217.78亿元,同比小幅度下降0.009%。

不过,这里也需要注意,比亚迪的主营业务除新能源汽车、传统燃油车以外,还有手机部件及组装业务、二次充电电池及光伏业务等其他内容。

比亚迪在财报中表示,由于受到行业及政策变化的影响,其汽车业务的收入和盈利都有所下滑;相比之下,新型智能产品业务及组装业务的收入增长明显。

基于此,一个较为合理的推测是整车销售部分的营收同比下降幅度应当比0.009%还要更大一些。

长城汽车方面,2019年的营收共计为962.11亿元,与2018年的992.3亿元相比,同比下降了3%。实际上,这是长城汽车自2017年以来第二次营收下滑。

长城汽车的营收由3个部分组成:利息收入、手续费及佣金收入、营业收入(包括整车销售收入和零部件收入及其他收入两个部分)。

▲长城汽车营收情况

2019年,长城汽车的利息收入同比下滑25.7%至10.31亿元。手续及佣金收入同比增长72.2%至7136万元,不过因为整体基础相对较小,所以手续及佣金部分对总营收的影响不算是主要因素。

另外,零部件及其他收入同比增长了约37.95%至88.56亿元,而整车销售收入则同比下滑5.8%为862.51亿元。

▲长城汽车部分营收构成

简言之,整车销售收入的下降是导致长城汽车总营收下滑的主要原因。但是,根据这一结论,会衍生出另一个问题:2019年,长城汽车的销量同比增长1.43%,但整车销售收入却在下降。

出现这一情况的部分原因在于高价车型的销量实际上在下滑,2019年WEY品牌共售出约10万辆汽车,2018年其销量是13.94万辆,销量同比下降了28.28%。

另一方面,长城汽车在年内推行的让利和红包等优惠活动也可能对单车售价造成了一定影响。

虽然收入结构存在差异,但整体来看,3家民营巨头在2019年的汽车业务业绩都不算好看。

下面我们来看看最重要的盈利能力方面。

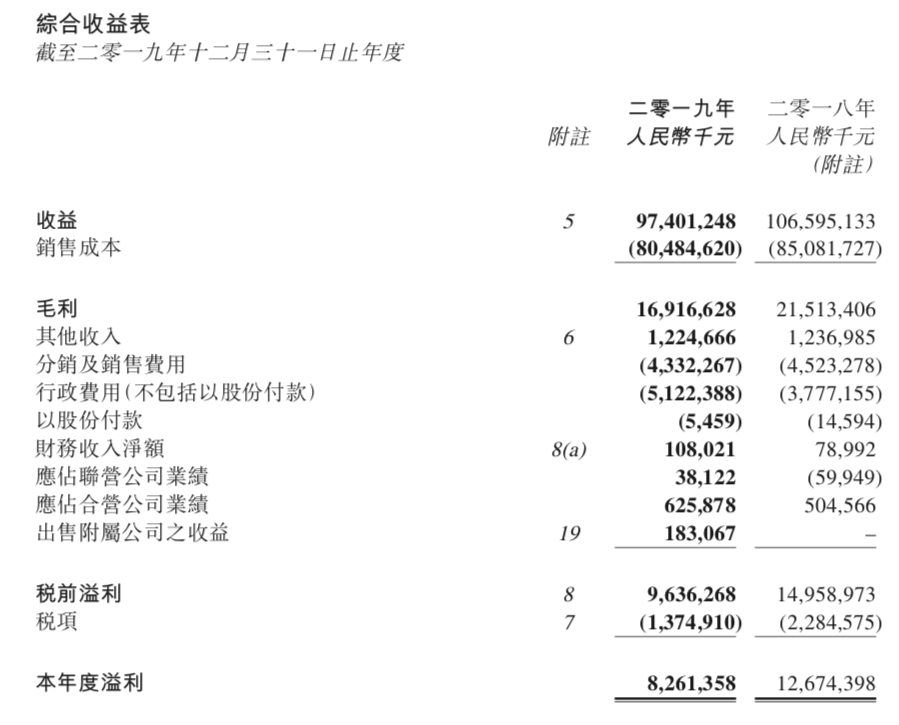

2019年,吉利、比亚迪、长城汽车三家的毛利润分别为,169.16亿元(同比下滑21%)、180.66亿元(同比增加0.05%)、161.87亿元(同比下滑6.79%)。

三家2019年的毛利率分别为17.4%(2018年为20.2%)、14.84%(2018年为14.83%)、16.83%(2018年为17.5%)。

从数据看,吉利因为总销量减少最多,因此毛利下滑幅度最大。比亚迪因为是有其他业务可以对冲汽车业务的下滑情况,因此比亚迪的毛利却不降反升。

但比亚迪的多业务也有一些问题。

在这其中,比亚迪业务最多,营收规模最大(1200亿),其他两家都是900多亿的水准,但是毛利润只比长城汽车和吉利汽车高了10亿~20亿元,同时毛利率也是最低的。

这就说明一个问题,比亚迪旗下有些业务,其实不如汽车挣钱,所以最终拉低了毛利率。

另外一个有意思的现象是,吉利汽车车型的平均单价要低于长城汽车。2019年,吉利汽车的平均每辆售价约为7.44万元,长城汽车的车型均价为8.14万。同时,在毛利率这边,吉利汽车反超长城汽车,说明吉利汽车在车型成本控制上表现得要更好。

此外还有一个细节。

吉利汽车的毛利率虽然高于长城,但毛利润较2018年下滑了2.8个百分点,而长城汽车只下滑了0.67个百分点。说明在大家销量都下滑的时候,长城汽车比吉利汽车采取了更有效的措施来降低销售成本(即零部件成本),因此让毛利率的下滑幅度有所减少,一定程度上保证了盈利能力。

前面说完了毛利的情况,下面再说说各家在2019年到底挣了多少钱。

2019年,吉利汽车的年度净利润为82.61亿元,2018年为126.74亿元左右,同比下滑34.8%。

比亚迪方面,2019年净利润(即年度溢利)是21.16亿元,去年同期为35.56亿元左右,同比下滑40.49%,下滑幅度是三家车企中最大的。

长城汽车的净利润为45.31亿元,同比下降13.66%左右,去年同期的净利润则为52.48亿元。

▲吉利汽车净利润情况

从利润规模看,吉利汽车是遥遥领先,前面毛利润只比长城汽车高7.29亿,但是净利竟然比长城汽车高了37.3亿。

比亚迪这边和刚才毛利的情况一样,结论是虽然营收规模最大,但是最不挣钱。

比亚迪2019年的毛利是三家车企中最高的,总计180.66亿元,但是净利润只有21.16亿,说明其支出规模比长城和吉利更高,2019年总支出高达141.99亿元,(吉利在90亿左右的规模)。

另外还有一个细节值得注意,比亚迪在2019年还有高达34.98亿的融资成本,借钱来运营需要支付手续费和利息,自然会影响到利润规模。

如果都是汽车类公司,同样规模和等级的车型研发、生产制造的支出情况理论上会差不了太多,但比亚迪是多业务发展模式,需要在多个方向砸研发投入或者建生产工厂,支出规模自然就远超吉利和比亚迪。

也正是因为多方投资的支出规模达,比亚迪也得不断通过融资来实现运作,进而又增加了成本,减少了盈利能力。

不过正如前文所言,多业务模式是一把双刃剑。

在这里看起来多业务甚至拖累了汽车业务,但在车市寒冬的时候,其他业务又能拉汽车业务一把。

同样的,在股市上,比亚迪的市盈率高达68.21,而吉利为11(截止发稿,两者均为港股)。

这说明在投资人眼里,比亚迪并非是一家“没有朝气”车企(车企市盈率普遍在十几的水准),而是一家大有发展前景的科技公司。

所以业界也有一种说法,对比亚迪来说,造车其实只有一个“副业”,其背后还在筹划一个更大的棋局。

2019年车市寒冬以及2020年开年爆发的新冠肺炎疫情都给国内车市以重创,在这种特殊情况下,一家公司的资产情况也非常值得关注。

通过对比在现金及现金等价物、流动资产、流动负债、流动比率(流动资产对流动负债的比率)这四个指标上的具体表现,大致可以看出三家民营车企中谁的过冬储备更殷实。

2019年年末,吉利汽车的现金及现金等价物约为192.81亿元,上年同期为157.37亿元。

其中,融资活动对于维持正向现金流做出了主要贡献。

由财报可以看到,经营活动为吉利汽车贡献了125.37亿元的现金净额,但这个数据在2018年为139.25亿元左右。投资活动造成的现金净额为亏损(支出)107.91亿元,去年同期为亏损(支出113.18亿元)。而融资活动贡献的现金净额则达到了17.63亿元,去年同期亏损(支出)约3.06亿元。

▲吉利汽车现金及现金等价物构成

流动比率方面,吉利汽车在2019年年底的流动资产较上年增长了近72亿元,达到500亿元;同时,流动负债为485.26亿元,相较于2018年的437.6亿元增加47.66亿元。计算后,其流动比率为1.03,2018年流动比率为0.98。

似乎从数字上看,吉利汽车的偿债能力已经有所改善。但是如果继续分析流动资产和流动负债的组成内容,会发现情况并没有数据显示的那么乐观。

这里有两个关键内容。在流动资产的构成成分中,有一项是“贸易及其他应收款项部分”,这意味着约有82.81亿元的流动资产是直接来自于吉利汽车相关的合营公司、联营公司以及由其主要控股股东控制的关联公司,也就是属于自行造血的部分。

而在流动负债的构成成分中,应付给第三方的贸易及其他应付款项达到了354.85亿元,一定程度上说明未来吉利汽车仍然需要支付大笔资金给供应商,而对于上游供应商来说,这可能造成其抗风险能力的下降。

然后,比亚迪则是在流动资产方面面临着较为棘手的问题。

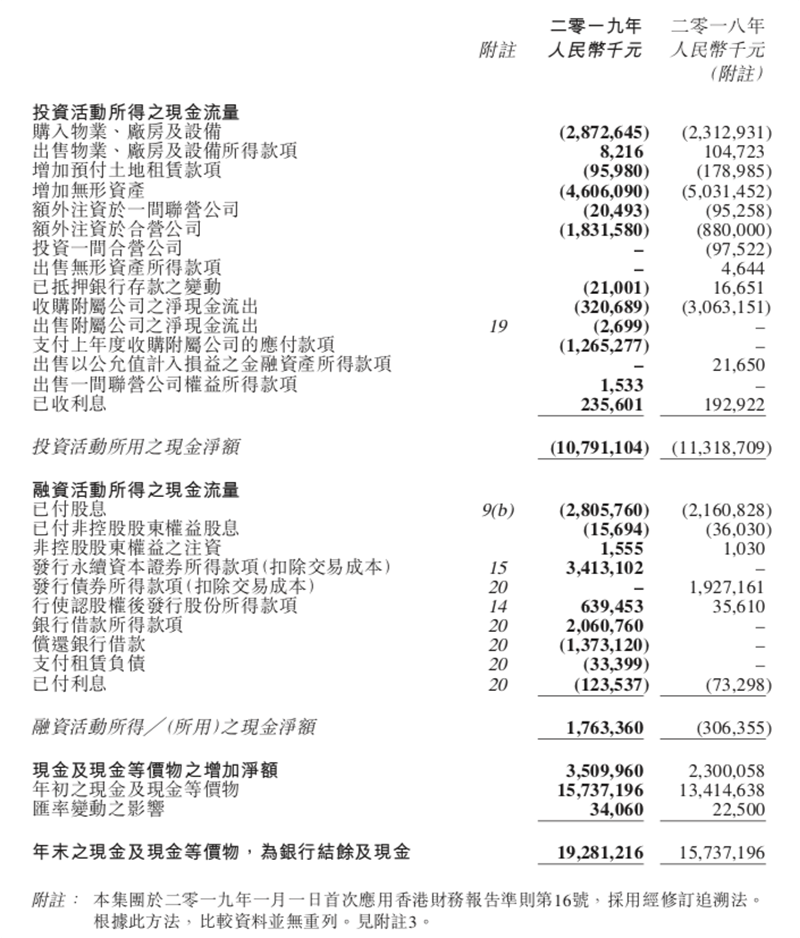

先来看比亚迪的现金及现金等价物,财报显示2019年比亚迪储备了118.21亿元,和2018年的111.51亿元相比有了改善。

但是,在流动资产和流动负债方面比亚迪面临的风险就比较大了。虽然流动比率在2019年是0.99,2018年是0.989,基本持平。但年末比亚迪的流动负债总额是1080亿元,流动资产总额是1069.49亿元,也就是说只从账面来看,流动负债已经超过了比亚迪手中的流动资产。

至于长城汽车,虽然财报中未对年末的现金及现金等价物的情况直接透露,但在净资产方面,长城汽车表示2019年实现了543.99亿元,比2018年的526.89亿元增加了17亿元左右。

年内,长城汽车的流动资产为685亿元,流动负债合计约546亿元,流动比率从2018年的1.21增长至2019年的1.25。

仅从净资产和流动比率来看,长城汽车在2019年是“进步了的”。不过,如果再分析一下,会发现和吉利汽车一样,长城汽车也得应对一些潜在的风险。

长城汽车在编写财报时,流动资产部分包含了“应收账款”这一个项目,流动负债包含了“应付账款”。而值得注意的是,从账龄来看,应付款项中属于一年以内到期的是253.27亿元,一年以上到期的仅有1.11亿元;同时,在应收款项的部分,一年以内到期的是29.19亿元,超过一年的应收款则是6.65亿元。也就是说,至少在2020年,长城汽车应收到的将远远少于其应支付的款项,这将给长城汽车的运营带来一定压力。

▲长城汽车的应收账款和应付账款情况

通过分析3家民营车企在2019年的业绩表现,大致可得出以下几点认识:

其一,中国的SUV市场“井喷”的红利,已经基本走到尾声。2019年,长城汽车的SUV售出85.22万辆,同比下滑3.6%。

其二,车企的海外谋生之路可能会受阻,需考虑多方举措刺激汽车销售。对于很多国内汽车企业来说,全球化的布局和发展既是拓展业务版图的一部分,也是抵御风险的一种措施。长城汽车在财报中表示,其接下来的发展路线会是:立足中国、面向全球、同时开拓零部件业务。但是,考虑新冠肺炎疫情在海外正呈现蔓延之势,因此致力于开拓海外市场的车企或许也将面临不小的挑战。

其三,智能电动化转型的趋势不会改变,如何提高研发效率,降本增效或成为众多车企艰难求生的必然选择。

来源:车东西

本文地址:https://www.d1ev.com/news/qiye/114057

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号