商议无钴电池的合作事项,商谈已进行到了最后阶段,双方基本达成采购意向。

在这篇报道中,路透社有意无意地将无钴电池指向了磷酸铁锂电池,且有消息人士称,特斯拉已经就该合作与中国厂商进行了为期一年的商讨。

▲路透社报道特斯拉正在与宁德时代就无钴电池达成合作

一时间,特斯拉转向磷酸铁锂的声音甚嚣尘上。特斯拉作为全球电动汽车销量最大的车企,其动力电池选择的转向,很可能意味着磷酸铁锂技术路线的重新崛起。

这一事件也刺激了敏感的资本市场,两天之内,比亚迪、国轩高科等磷酸铁锂相关概念股大幅上涨。

但这股磷酸铁锂的狂欢并没有持续太久,2月21日,特斯拉上海超级工厂官方账号转发一条抖音视频时称“无钴,不代表一定是磷酸铁锂”,意指无钴电池背后有可能是其他电池产品。前两日股价拉升的磷酸铁锂概念股在21号出现回落。

风波尚未结束,特斯拉与宁德时代的合作的“无钴电池”项目依然疑点重重。特斯拉使用的是否真的是磷酸铁锂电池?特斯拉与宁德时代合作的无钴电池意指何物?炒热磷酸铁锂背后的推手是谁?

此次磷酸铁锂狂欢也引出了动力电池产业的诸多疑问,磷酸铁锂是否有可能重回主流路线?与三元锂电池在电动乘用车领域的竞争中,磷酸铁锂是否有胜算?这一技术路线的未来将走向何方?

车东西回顾事件始末,对特斯拉选用的“无钴电池”,以及磷酸铁锂当前的玩家、市场、技术现状进行了梳理,整理出了此次锂电狂欢背后的十大真相。

这次“磷酸铁锂的狂欢”,其实只是一场自嗨,在技术、市场、玩家等多个方面,三元锂仍然是,也将继续是主流。

一、一个签约引发的磷酸铁锂狂欢

2020年2月18日,路透社发布了一条名为《独家:特斯拉将在中国生产的汽车中使用宁德时代的无钴电池》的新闻。

新闻指出,特斯拉与宁德时代关于无钴电池的商谈已经进入最终阶段。特斯拉将首次在其产品阵容中使用磷酸铁锂电池,以求在中国电动汽车市场增长放缓的时期,最大限度降低成本。

路透社引用一位直接介入该项目的人士的话语称:“特斯拉已经与中国(动力电池)制造商商议了一年多的时间,以引入比现有电池价格便宜’两位数’的磷酸铁锂电池。”

▲路透社报道

知情人士称,为提升磷酸铁锂电池的安全性与能量密度,宁德时代还在研究CTP技术与磷酸铁锂电池结合的可能性。

这条新闻直接与当今电动汽车的三大关键话题相关,分别是全球最大的电动汽车公司特斯拉、全球最大动力电池企业宁德时代、以及动力电池产业的两大关键技术路线——磷酸铁锂与三元锂。

如果事实如新闻所言,那么全球最大的电动汽车公司与动力电池公司将从主流的三元锂电池倒向磷酸铁锂电池,这意味着整个产业链都将发生转向。

锂电产业媒体高呼磷酸铁锂将翻身,宁德时代的CTP技术与刀片电池技术将带领磷酸铁锂电池向三元锂电池发起冲击。媒体鼓吹之下,大批资本涌向磷酸铁锂概念股。

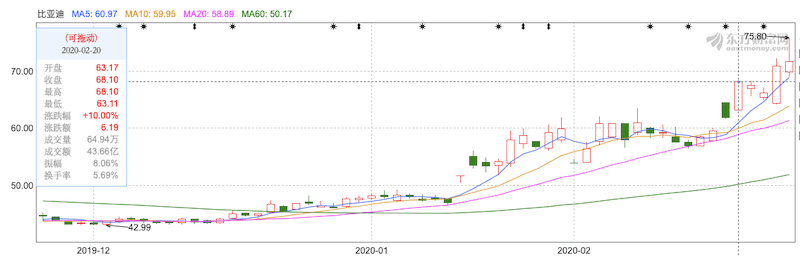

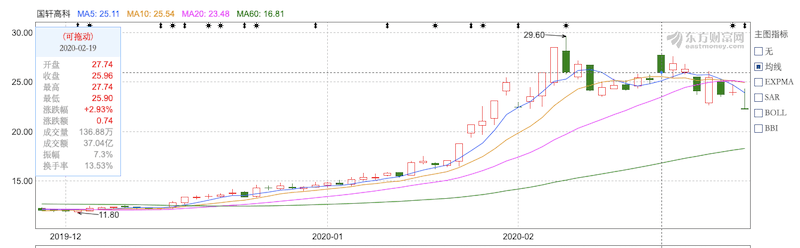

在新闻发出的两天后,国内磷酸铁锂概念股全线飘红,2月19日开盘,比亚迪股价上涨4.1%,国轩高科上涨2.93%;2月20日,比亚迪股价上涨10%,国轩高科上涨3.58%。石大胜华、合纵科技等磷酸铁锂电池材料公司也出现涨停。

▲比亚迪2月20日股价上涨10%

▲国轩高科2月19日股价上涨2.93%

但狂欢并未持续多久,2月21日,特斯拉上海超级工厂官方账号在抖音上转发了一条汽车自媒体评述“特斯拉将使用宁德时代的磷酸铁锂电池”的视频时回复道:“无钴,不代表一定是磷酸铁锂。”

不久后,特斯拉上海超级工厂在其主页删除了转发的视频及评论,但言辞之中的风向被业界敏锐地捕捉到,特斯拉与宁德时代合作的无钴电池很可能意指其他电池产品。

特斯拉转发视频当日,磷酸铁锂狂欢热潮背后的风向出现了些许变化,以比亚迪、国轩高科为代表的磷酸铁锂概念股股价出现波动,石大胜华、合纵科技等材料股迅速下跌。

尽管特斯拉没有明确否定磷酸铁锂电池的采用,但其态度已经很说明问题,这场为期四天的磷酸铁锂狂欢最终在特斯拉模棱两可的“澄清”中画上了休止符。

不过,在这场狂欢过后,诸多疑点却浮现了出来。车东西通过对特斯拉在动力电池产业的布局、无钴电池技术的发展、动力电池市场的变化进行研究,在本文中解答了这场狂欢背后的十大真相。

二、特斯拉“无钴电池”是何物?

1、真相一:特斯拉使用磷酸铁锂电池的可能性并不大

先说结论,特斯拉是否会使用磷酸铁锂电池,从目前的情况来看可能性并不大。

日前,有媒体称,特斯拉将在上海工厂生产的Model 3基础版上使用磷酸铁锂电池电池方案,而在长续航版上采用三元锂方案。

但从技术与成本的角度上来看,这样的说法都不一定站得住脚。

首先,从特斯拉自身的产品研发历史来看,其已上市的四款车型Roadsteds/a>、Model S、Model X与Model 3均未使用过磷酸铁锂电池,从松下采购的动力电池也一直是NCA圆柱形三元锂电池。也就是说,特斯拉自身没有过为车型配套磷酸铁锂电池的经验。

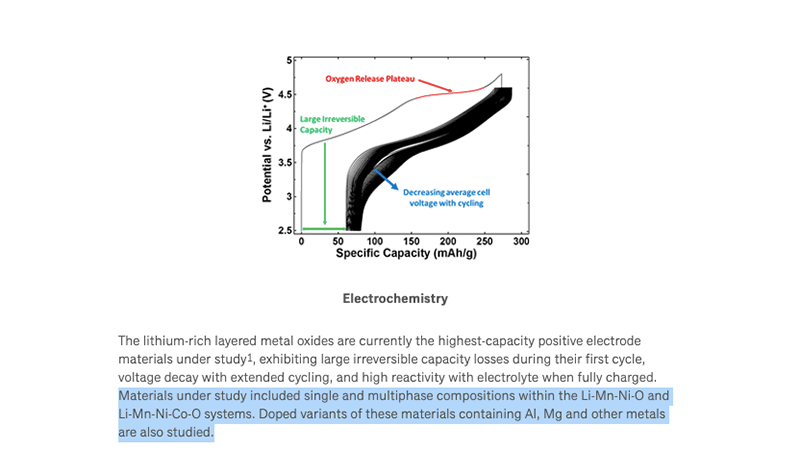

其次,负责为特斯拉研发动力电池的Jeff·Dahn团队官网显示,该团队研究的电池正极材料主要是以镍钴锰酸锂(Li-Mn-Ni-O)正极材料与镍锰酸锂(Li-Mn-O)正极材料为基础的单相或多相成分,同时也会研究这些材料加入铝、镁等其它金属后的掺杂变体。

▲Jeff·Dahn团队正极材料研究范围

Jeff·Dahn本人更是因为推动了三元锂电池的产业化商用,而被业界公认为三元锂电池的开创者与先驱人物。

日前,该团队还为特斯拉贡献了寿命达到100万英里(约合160万公里)的电池专利,该专利技术同样也是以三元锂电池为基础进行研发的。

特斯拉自身电池研发团队甚至没有考虑过磷酸铁锂电池的可能性,在这一基础上,特斯拉的动力电池,很难朝着磷酸铁锂技术路线进行转型。

更有消息称,特斯拉日前与全球矿业巨头Glencore达成合作协议,确保了上海工厂的钴矿供应,进而保证了上海工厂(合作伙伴)的三元锂电池产能。

一方面,特斯拉积极解决钴矿供应,保障上海工厂(合作伙伴)的三元锂电池产能;另一方面,却要使用磷酸铁锂电池,这样的做法也不合逻辑。

还有一点值得注意的是,宁德时代近些年为乘用车装配磷酸铁锂电池的案例极少,也就是说宁德时代很难保证其提供的磷酸铁锂电池为乘用车进行过充分验证。

国家863电动车重大专项动力电池测试中心主任王子冬在接受媒体采访时指出,动力电池的验证周期至少需要三年时间,如果验证时间不足,车辆动力电池与车辆适配之间必然会存在一定程度的安全隐患。

而如果宁德时代从现在开始为特斯拉进行为期1-2年(算上此前特斯拉与中国厂商商议的一年时间)的安全性验证。那么两年之后,三元锂电池能量密度接近500Wh/kg,成本大幅下降,磷酸铁锂的竞争力将会更弱。

因此,从这一逻辑来看,特斯拉几乎不可能为其车型换装磷酸铁锂电池。即使使用,也很可能是用于对能量密度要求不高,且磷酸铁锂电池验证时间较长的商用车上,特斯拉旗下仅有Semi一款半挂卡车符合这一条件。

▲特斯拉Semi半挂车

2、真相二:特斯拉与宁德时代合作的无钴电池很可能是镍锰酸锂电池

正如特斯拉上海超级工厂官方账号转发抖音视频时附上的评论:“无钴,不代表一定是磷酸铁锂。”

从目前的技术路线来看,“无钴电池”代表的动力电池产品着实不少,铅酸动力电池、镍氢动力电池、锰酸锂动力电池、磷酸铁锂动力电池、“无钴三元锂”动力电池、无钴固态电池。

利用排除法,铅酸电池、镍氢电池、锰酸锂电池从市场占比来看,几乎已经退出历史舞台;而无钴固态电池的应用又过于遥远,按照目前有量产时间表的雷诺的说法,他们会在2025年将无钴固态电池投入应用。

纵使特斯拉足够超前,但在并非其强项的动力电池领域超出其它厂商五年,可能性并不大。

那么唯二的两项就只剩下磷酸铁锂电池与“无钴三元锂”电池了,前者我们在上一个问题中给出了“特斯拉应用磷酸铁锂电池站不住脚”的推断,那么后者是否就是特斯拉与宁德时代正在商议的“无钴”电池呢?

要弄清楚这个问题,我们首先需要知道“无钴三元锂”电池是什么?

无论是NCM还是NCA三元锂电池,钴元素在其正极材料中都起着稳定材料层状结构,提高循环次数与倍率性能的作用。

但钴的作用并非不可被替代,去年7月,蜂巢能源举办发布会,称其完成了无钴电池(正极为Li-Ni-Mn-O材料)的研发。其技术原理是在电极中掺杂未成对的电子自旋元素,这种方式也能够提升电池充放电的可逆性与结构的稳定性。

在蜂巢能源的描述中,其无钴电池能够实现与当前NCM811动力电池相同的能量密度,材料成本却能够下降10%-15%。

有意思的是,这项技术非常接近量产,蜂巢能源表示能够在今年第二季度完成SOP,行业内的产品量产进度时间差距应该不大。

另一个不太引人注意的线索是,特斯拉的电池研发团队,也在很早之前就开始研究镍锰酸锂正极材料,也就是上文所说的无钴正极材料,对于特斯拉而言,新型电池的适配很可能早已完成。

如果蜂巢能源所言非虚,那么有理由相信,在研发能力更强、技术储备更足的宁德时代,这项技术也在稳步推进之中。特斯拉与宁德时代合作的“无钴”电池,很可能是这种无钴电池。

三、是谁在帮磷酸铁锂电池起死回生?

真相三:四方势力进场炒作磷酸铁锂电池

说磷酸铁锂电池已死为时过早,业内对于磷酸铁锂电池与三元锂电池的一致看法是:各有所长,不同车型、不同场景会选用不同类型的电池作为储能工具。

例如国内的商用车与专用车领域,绝大多数车型使用的动力电池都是磷酸铁锂电池。

根据中国动力电池创新联盟发布的数据,2019年,国内动力电池总装机量62.37GWh,三元锂电池装机量为38.75GWh,同比增长26.22%,市场占比62.13%;磷酸铁锂电池装机量为19.98GWh,同比下降7.37%,市场占比32.03%,磷酸铁锂仍然占有超过三成市场。

但如果将视线放到电动乘用车领域,情况就大不一样。根据高工研究院的数据,2019年,国内三元锂电池在电动乘用车领域的市场占比超过了95%,磷酸铁锂占比不足5%,磷酸铁锂电池在乘用车领域的装机量已经从2016年的4GWh,下滑至1.74GWh。

在大趋势上,三元锂电池市场份额高速增长,磷酸铁锂电池市场份额占比下滑,三元锂电池稳坐“C”位,磷酸铁锂电池开始开辟储能、48V、电动自行车等边缘市场。

可以说,从磷酸铁锂到三元锂的过渡,是市场的自然选择。

但在最近这一波鼓吹磷酸铁锂回归的浪潮中,明显有人在炒热磷酸铁锂的概念。

首当其冲的便是特斯拉,路透社报道中,“无钴”LFP电池的来源极有可能是与特斯拉接近的消息人士,甚至是特斯拉本身。

特斯拉的下一步动作是进一步降本增效,以推动自身盈利能力的增长,其2019年Q3以来的股价暴涨,正是由于特斯拉连续两个季度实现盈利,并且保持了相当高的毛利率。

如果特斯拉此时放出,将使用低成本磷酸铁锂电池的消息,投资者有理由相信其盈利能力将会进一步增强,有助于其股价进一步上升。

至于上海超级工厂的辟谣,则有可能是在炒作特斯拉将使用新型“无钴”电池的概念,对比使用技术已经成熟的磷酸铁锂电池,这样的消息释放进一步抬升了特斯拉的技术力。

另一波主推磷酸铁锂浪潮的,是一大波支持三元锂电池与磷酸铁锂电池“二元论”的媒体,借助特斯拉有可能使用磷酸铁锂电池的消息,进一步推导出“磷酸铁锂卷土重来,三元锂电池没有未来”这样的“暴论”。

反转论诚然吸引眼球,但在三元锂电池产业链发展至今,各项配套成熟的产业基础上,这样的观点丝毫经不起推敲。产值已达到数千亿的三元锂电产业,不会因为特斯拉一家的选择而坍塌。

中国动力电池创新联盟认为,磷酸铁锂与三元锂电池从来都不是非此即彼,各自都有不同的应用场景。“二元论”的故事只能说给资本市场听,行业中对于磷酸铁锂与三元锂的未来自有看法。

魔幻的是,投资市场对于“二元论”的故事不仅接受了,甚至也在其中推波助澜,比亚迪、国轩高科等磷酸铁锂电池概念股在资本的推力下,2月19日、2月20日均出现了大幅增长,更造成了磷酸铁锂即将归来的假象。

事实上,磷酸铁锂电池还是那个磷酸铁锂电池,只是有心人为其套上了“无钴电池”的概念。

最后,宁德时代的模棱两可,也为其与特斯拉合作的“无钴”电池是否是磷酸铁锂电池蒙上了一层疑云。或许是与特斯拉的保密协议限制了其透露合作的具体内容,或许是双方的合作中真的涉及了磷酸铁锂电池。

但这波操作中,宁德时代无疑是处于不利地位的,重研发的宁德时代在行业领先的前沿技术上(其他人都做不了)实现产业化,才能够继续巩固其龙头地位。

如果宁德时代与特斯拉的合作涉及了磷酸铁锂电池,并且份额还不小,那么无疑是将其拉回与比亚迪、国轩高科等厂商的同一战场中。

近期宁德时代的股价也反映了这一点,该公司的股价已经从高点的169元下降至目前的154元,跌幅接近10%。

特斯拉造概念、媒体鼓吹、资本推动与宁德时代的模棱两可,最终掀起了这场磷酸铁锂的狂欢。

四、三元锂电池仍是主流 磷酸铁锂乘用车市场份额不足5%

磷酸铁锂的狂欢过后,市场仍然会按照既定的规律前进,磷酸铁锂动力电池在乘用车领域终究难以翻身,目前位于磷酸铁锂产业头部的宁德时代、国轩高科与比亚迪也均在向三元锂电池方向持续转型。

但这并不代表磷酸铁锂将被彻底淘汰,随着这类动力电池技术的持续发展,磷酸铁锂电池正在开辟新的市场,这一部分将会讲述磷酸铁锂电池在市场表现方面的四个真相。

1、真相四:乘用车动力电池市场,磷酸铁锂市占率仅为5%

在乘用车动力电池市场,如今的磷酸铁锂几乎不具备一战之力。

根据高工研究院数据,2019年国内磷酸铁锂电池乘用车装机量约为1.74GWh,市场占比小于5%。这一数据还是在2019年补贴退坡严重,磷酸铁锂动力电池略有回暖的市场前提下统计的。

但在动力电池技术演进的过程中,磷酸铁锂电池一度是动力电池市场的“主旋律”。

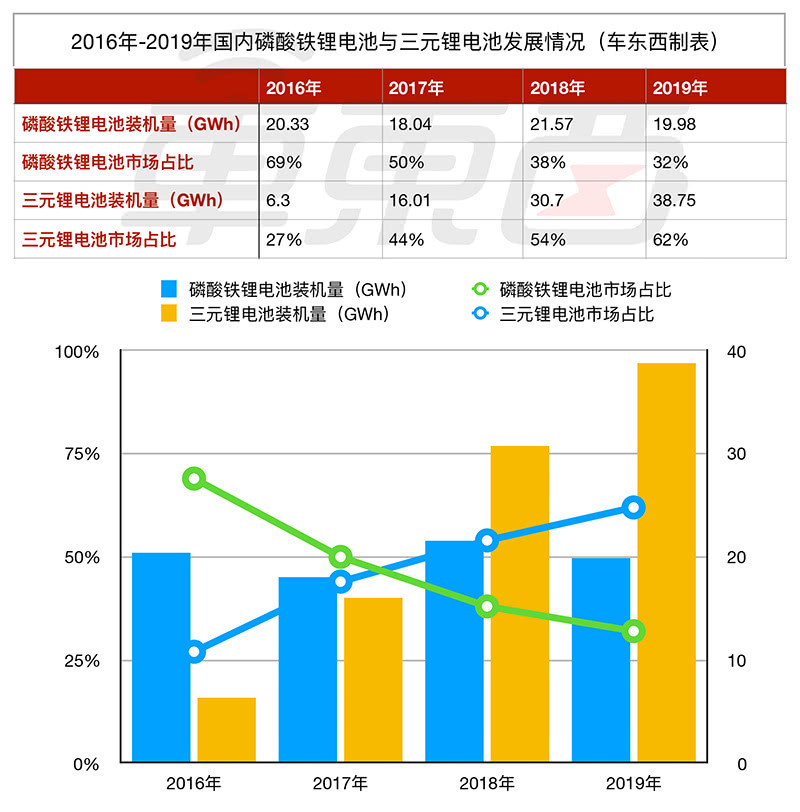

▲2016年-2019年国内磷酸铁锂电池与三元锂电池发展情况对比

2013年-2016年期间,国内动力电池产业三元锂技术仍处于发展期,磷酸铁锂技术却接近成熟。在此期间,磷酸铁锂电池的装机量大幅增长,并在2016年达到了20.33GWh,市场占比69%。

但2016年后,新能源汽车补贴政策补贴政策逐年抬升的能量密度标准与三元锂电池技术的进步将磷酸铁锂逼近了死胡同。

2017年,磷酸铁锂动力电池在乘用车市场受到三元锂电池挤压,装机总电量为18.04GWh,市场占比49.6%;三元锂电池的市场占比则从2016年的27%迅速上升至44%,装机总电量为16.01GWh。

2018年,由于电动乘用车的大量出货,磷酸铁锂动力电池装机量被三元锂电池反超,装机总电量为21.57GWh,市场占比37.9%;三元锂电池的装机总电量为30.70GWh,市场占比53.9%。

而到了2019年,二者间差距进一步扩大,磷酸铁锂电池装机总电量约为19.98GWh,市场占比32.03%;三元锂电池装机总电量约为38.75GWh,市场占比62.13%。

磷酸铁锂电池能取得这样的成绩,背后靠的是政策兜底。2016年,工信部曾出台规定,禁止新能源商用车使用三元锂电池,因此,这类车型目前只能装配磷酸铁锂电池。

2019年,国内新能源客车与专用车动力电池装配磷酸铁锂电池的装机量约为18.24GWh,乘用车磷酸铁锂电池装机量仅为1.74GWh,市场占比小于5%。

这样的市场变化,说明磷酸铁锂电池已经不适合作为新能源乘用车的主流电池进行使用。

2、真相五:磷酸铁锂头部玩家情况纷纷转型三元锂

2019年,磷酸铁锂装机量排名前三的动力电池公司分别是宁德时代、国轩高科、比亚迪。

根据高工研究院数据,三家公司磷酸铁锂动力电池的装机量分别为11.4GWh、2.9GWh、2.8GWh。

宁德时代、比亚迪近年来都在积极布局三元锂电池,其三元锂电池的装机量分别为20.91GWh、7.88GWh,远超自身磷酸铁锂的出货量。

▲汽车动力电池

而在2017年,宁德时代磷酸铁锂电池的装机量占自身出货量比例还在50%左右,比亚迪此前更是从磷酸铁锂起家。

就连一直“All in”磷酸铁锂的国轩高科,其董事长李缜也在媒体采访中透露,未来规划的20GWh动力电池产能中,将会有4GWh三元锂电池产能。

这一现象说明磷酸铁锂电池产业的头部玩家均在向三元锂电池转型。

可以认为,比亚迪推出的“刀片电池”只是在发挥磷酸铁锂电池的余温,而宁德时代的CTP电池包技术更是同样可用于NCM 811三元锂电池。

磷酸铁锂产品正在从这些头部玩家的产品矩阵中逐渐边缘化。

3、真相六:磷酸铁锂剩余30%的市场主要靠政策兜底

2019年,磷酸铁锂电池装机量约为19.98GWh,市场占比32.03%。此前我们讨论过,磷酸铁锂电池已经从动力电池市场逐渐边缘化,那么这超过30%的市场占比从哪儿来?

从商用车与专用车中来。

2016年1月24日,工信部时任装备工业司司长张相木在中国电动汽车百人会“动力电池发展与突破”主题峰会中表示,出于对动力电池安全为你的考虑,目前暂停三元锂电动客车列入《新能源汽车推广应用推荐车型目录》。

这一规定延续至今,并且在该政策的推动下,诸多新能源专用车、商用车开始采用磷酸铁锂电池。

背后主要有成本与安全两大因素,在成本方面,磷酸铁锂电池的成本更低,每kWh价格对比三元锂电池要低100-300元左右。对于不追求能量密度的商用车与专用车,选择成本更低的磷酸铁锂电池不是为一种好的选择。

在安全性方面,三元锂电池在高于65℃的情况下已经进入了自发热状态,而磷酸铁锂的自发热温度普遍需要达到200℃。由于目前新能源商用车和专用车的电池热管理系统无法保证电池时刻处于合适的工作温度,因此选择热失控温度更高的磷酸铁锂电池更为妥当。

此外,商用车多为自重很大的车型,磷酸铁锂电池增加的重量对其自重比例增加不大,不会过度影响车辆的续航性能。

4、真相七:新能源商用车、专用车还在使用磷酸铁锂电池

2019年8月,车东西针对工信部发布的323批新车目录中的新能源商用车、专用车做过一期盘点内容《你没见过的15种电动车神器!个个有神功》。

文章中统计的15类车型(如上表)包括了货车、客车、清洁用车与其他场景用车四大类15小类,在15类车型中,仅有检修车使用的是NCM三元锂电池,其余车型使用的均是磷酸铁锂电池,涉及整车厂包括金龙、申龙、比亚迪、宇通、中通、江淮等。

综合来看,磷酸铁锂电池基本已经成为了乘用车市场的“边缘角色”,磷酸铁锂电池产业的头部玩家纷纷转型三元锂电池。

但这并不意味着磷酸铁锂就此退出历史舞台,在商用车领域,磷酸铁锂仍然拥有不小的市场。据了解,2019年新能源客车动力电池装机量为14.73GWh,占比23.62%;新能源专用车动力电池装机量为5.41GWh,占比8.67%,其中绝大多数装配的是磷酸铁锂电池。

与此同时,电动自行车、48V混动系统、储能设备也在成为磷酸铁锂电池新的市场。

五、三元锂与磷酸铁锂技术PK 磷酸铁锂仅剩成本优势

近来支持磷酸铁锂电池回归热潮的声音中,有不少认为比亚迪的“刀片电池”,宁德时代的“CTP”电池技术已经使磷酸铁锂能够与三元锂电池在技术参数上正面抗衡。

这一部分将会主要从技术、成本和发展趋势三个角度,解答磷酸铁锂技术力的三个真相。

1、真相八:磷酸铁锂PK三元锂,技术上被全面超越

答案是不能,在过去3年的竞争中,磷酸铁锂电池输给三元锂电池最主要的原因就是在技术参数上被全面“完爆”。

以磷酸铁锂和三元锂电池最新的技术参数进行对比:

在能量密度方面,国轩高科近日宣布其磷酸铁锂电池单体能量密度接近200Wh/kg,系统能量密度为150Wh/kg,比亚迪刀片电池单体能量密度超过180Wh/kg,系统能量密度为140Wh/kg。

而特斯拉目前采用的NCA811三元锂电池单体能量密度超过300Wh/kg,电池组能量密度也超过180Wh/kg。

在循环次数方面,磷酸铁锂电池循环次数通常为2000次-2500次;特斯拉的电池研究小组去年发表的论文中显示,其基于NCM正极材料研究出的新型电池在5000次的循环测试后仍然保持了85%以上的电池容量。

在发展空间方面,三元锂电池目前已探明的单体能量密度上限为500Wh/kg,而磷酸铁锂业界最高能量密度为200Wh/kg,上升空间非常有限。

在自发热(达到这一温度后,电池材料会自发升温)与热失控温度(达到这一温度后,电池温度会急剧上升并发生燃烧现象)方面,三元锂电池的自发热温度一般为65℃,磷酸铁锂电池的自发热温度为最高可达到500℃;三元锂电池的热失控温度一般低于200℃,磷酸铁锂电池的热失控温度高达800℃。

但在热失控方面,随着电池热管理系统的发展,电池包的温度通常会被控制在20℃到40℃的合理工作区间,出现热失控的概率非常小。

此外高工研究所还指出,从电芯的角度来多看,正极材料的升温通常不会是电池发生燃烧的主要现象。

当温度上升至130℃时,即使是磷酸铁锂电池,其负极的SEI(负极钝化层)会出现分解,高活性锂碳负极会暴露于电解液中中发生剧烈反应导致电池处于高危状态。此时,无论磷酸铁锂正极稳定性多强,电池都会进入热失控状态。

从能量密度、循环次数、发展空间等方面来看,三元锂电池的性能显然是要优于磷酸铁锂电池的。磷酸铁锂电池在热失控温度上的优势也并不明显,得益于越发成熟的电池管理系统,三元锂电池整体的热稳定性正在提升。因此,从性能的角度来看,不存在磷酸铁锂能够与三元锂电池正面PK的情况。

2、真相九:磷酸铁锂的成本优势很难转化成市场优势

以2019年12月的电池市场价格为准,目前三元锂电池系统不含税价格为0.95元/Wh-1.05元/Wh,磷酸铁锂电池系统不含税价格为0.85元/Wh-0.95元/Wh。

从价格层面来看,磷酸铁锂每度电的价格大约会比三元锂电池便宜100-300元。

但对于乘用车市场而言,车辆的续航性能被摆上台面作为竞争的资本,动力电池的能量密度也就成了下游整车厂关注的核心指标之一。

除了拥有刀片电池的比亚迪,很少有车企会在主力车型上使用能量密度更低的磷酸铁锂电池。大部分乘用车企即使使用,也只会在自家的低端车型上使用,如北汽集团宣布会在绅宝车型上使用磷酸铁锂电池。

从当下的市场格局与消费者的接受程度来看,磷酸铁锂的成本优势转化为市场优势的可能性并不大。

3、真相十:乘用车使用三元锂已成未来趋势,磷酸铁锂边缘化

这一问题可以从技术与市场两个角度回答。

在技术方面,三元锂电池将会继续走高能量密度路线,同时利用无钴电池技术、四元材料技术来提升电池的稳定性,结合电池管理系统,未来可实现可靠性与高能量密度共存的特性。

而磷酸铁锂电池能量密度上限较低,因此厂商在从材料方面探索电芯更高能量密度的同时,也会从电池包结构、电芯形状等方面下手,寻找改进空间,以提升电池系统的能量密度。

在市场方面,三元锂电池将会更广泛地应用在乘用车,尤其是综合续航500公里以上的乘用车,将会全面使用三元锂电池。

而磷酸铁锂电池有可能会应用于综合续航500公里以下的乘用车、商用车以及各类专用车,这部分车型普遍对续航要求较低,而对成本把控较为严格。

同时,有分析报告指出,磷酸铁锂电池在电动自行车、48V微混、储能设备等市场中,也有着不错的市场潜力。

因此,磷酸铁锂电池与三元锂电池最终可能实现长期并存,二者应用场景不同,但三元锂电池将在乘用车领域继续占据主流地位。

结语:磷酸铁锂的狂欢只是一场闹剧

特斯拉与宁德时代在无钴电池上的暧昧态度,使得磷酸铁锂电池在国内市场掀起一场狂欢,从资本市场、产业媒体到电池业界,对这件事都保持着“十二分”的关注。

这场狂欢背后的四大推手分别是特斯拉、产业媒体、相关资本方以及宁德时代,前三方造概念、追热度、砸资本让这场狂欢兴起,宁德时代在其中的暧昧态度又对该事件有推波助澜的作用。

但从结果来看,特斯拉与宁德时代合作的无钴电池大概率不是磷酸铁锂电池,而是以镍锰酸锂为正极的无钴电池。无论是从特斯拉自身的研究成果,还是从近些年的产业趋势来看,镍锰酸锂电池已经非常接近量产。

所谓磷酸铁锂的反扑,终究只是一场闹剧。

来源:车东西

本文地址:https://www.d1ev.com/news/qiye/110767

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号