近年来,在轿车市场一片红海,SUV红利基本透支的情况下,广大车企开始寻找下一个高增长“金矿”,除了在政策催生下火热的新能源汽车,很长一段时间内MPV都被视为下一个市场热点,被各大主机厂寄予了厚望。而几年过去了,MPV的春天是否真的来临?让我们来回顾一下MPV市场发展现状,并展望未来趋势。

60s快速了解核心论点:

1、中国MPV市场结构与海外市场偏好有明显差异,存在明显的低端和高端两极分化现象,分别被五菱与GL8瓜分,中端和家用市场空间有待开发。

2、随着消费升级的浪潮,MPV整体发展趋向高端化,五菱等低端车型出现大幅负增长,GL8等中高端车型稳步增长,但总体而言高端商务出行需求有限,难以支撑整个细分市场发展壮大。

3、家用MPV市场目前看仍是伪命题,如奥德赛、GL6、比亚迪宋等车型月销量销量仅在2~4k,市场份额依然很小,大众、丰田等头部品牌同样不看好家用MPV市场。

4、随着产品定义和外形界限的模糊化发展,以及汽车工业电动化转型趋势,未来具有跨界造型、搭载混动或纯电动力的MPV车型或将存在一定增长空间,长期来看国内MPV市场偏好将向发达国家看齐。

一、MPV市场逻辑

MPV市场实际已经形成了比较完备的市场逻辑,中国市场在2008年就有了“五菱神车造就百万销量”的案例,另外还有别克GL8在高端商务车市场竖立了标杆地位,这两个都是被历史销量验证过的成功产品逻辑,也是诸多后来者想要模仿和挑战的对象。

正如五菱和GL8所代表的细分市场一样,总体来说,中国市场与海外市场对MPV的消费偏好还是存在明显差异,目前国内MPV本质上还未脱离功能型车辆的定位,作为商用为主、运送客人和货物的功能性定位,在高低两端分别被GL8和五菱宏光吃干抹净。这也是由我国现阶段社会经济发展水平所决定的,尤其是在小规模企业主和个体户老板看来,五菱简直是客货两用的神车,与我国大部分商业活动注重低成本竞争的特征密不可分。

『五菱宏光PLUS』

而对于MPV市场的其他后来者,无论是想要做大蛋糕还是分一杯羹,要接过SUV的接力棒作为销量增长的主推力,需要将MPV车型向欧美发达国家的市场定位看齐,逐渐打入家用市场。目前行业普遍流传逻辑:一是二胎政策放宽,催生一批家庭规模扩大带来的消费需求,7座MPV正好切合;二是随着经济水平的提高,中产家庭增购需求利好MPV车型,这两条都是实打实的家用车逻辑,期望着可以复制SUV的辉煌,而理想和现实总是存在一定差距,MPV的发展走势也不例外。

二、MPV市场销量现状

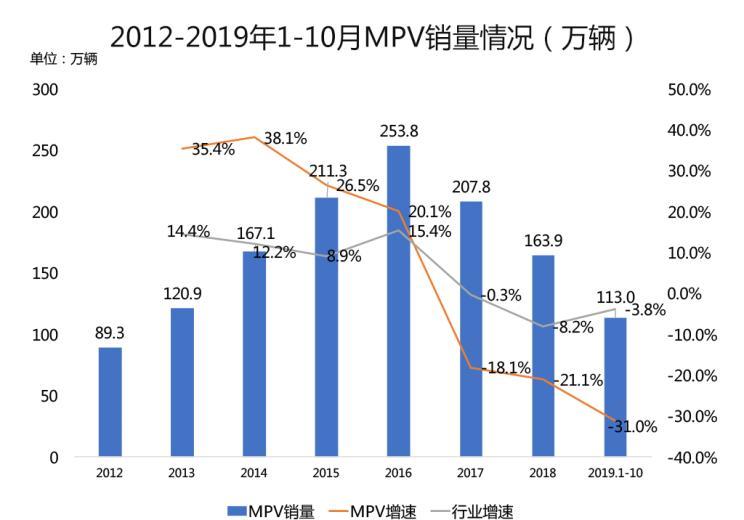

1.销量涨跌幅度均高于行业平均,与SUV销量规模差距巨大

2012-2016年,MPV市场有过一段时间的高速增长时期,年复合增长率达到18%,销量增速远高于行业整体增速,主要增长动力来自于五菱宏光这类客货两用的低价MPV。

而2017年后随着宏观经济下行,乘用车市场整体向下走,而新车消费中增换购比例大幅提升,使得终端市场又显示出消费升级的特征,故以五菱为代表的低价MPV受到了巨大冲击,连续三年都达到了约20%的跌幅,下跌幅度远高于整体市场。

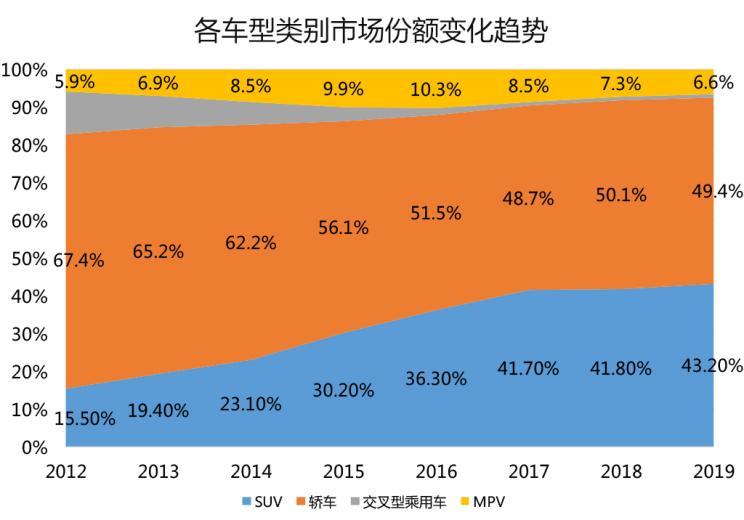

从各车型类别市场份额观察,发现乘用车市场自2012年以来都是由SUV唱主旋律,其市场份额从2012年的15%到2017年的42%,销量年复合增长率达到34%,这五年诞生了哈弗H6的销量神话,以及后来的吉利博越、荣威RX5、长安CS75、传祺GS4等中国品牌爆款车型。2017年以后虽然增速趋于平稳,但SUV份额始终保持在40%以上。

相对应来看,MPV表现则平淡很多,其市场份额到2016年达到10%的顶峰,往后则一直在走下坡路,到2019年已经跌至6.6%,这与欧洲、日本、韩国分别约30%、25%、20%的份额相比,这个成绩实在拿不出手。MPV市场无论从体量和走势,与SUV都不可同日而语,若寄希望通过挖掘MPV细分领域实现新的销量增长动力,可以说难度颇大。

2.市场特征:高端和低端两端聚焦,中端和家用车型缺失

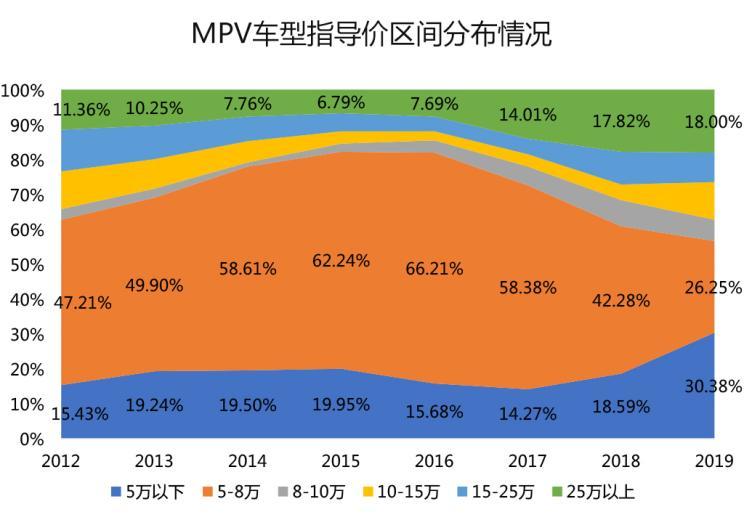

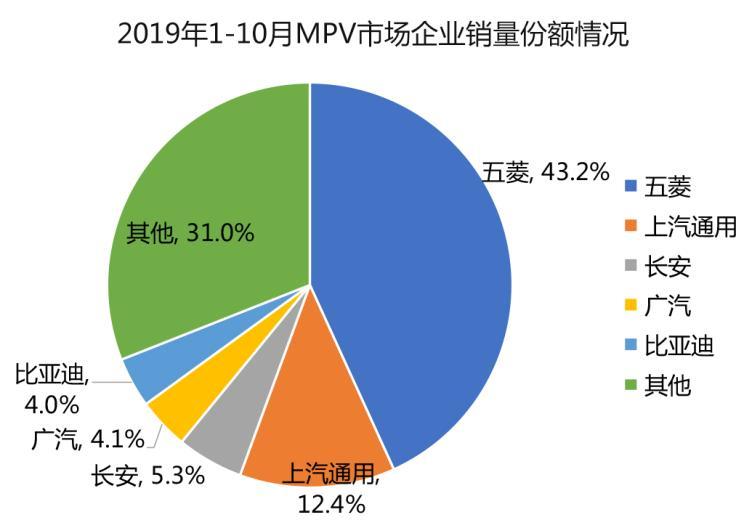

正如前文所述,由于我国MPV市场功能性为主导的定位,呈现高低端车型聚集,MPV仅仅只有两端才有广阔的市场,分别满足高端商务出行和客货两用的需求,在销量的顶峰2016年8万以下份额占到80%,20万以上占比接近10%,而代表了乘用车最大市场份额的区间8-20万仅占10%,中端家用MPV车型长时间缺失,一直到2018年后才逐渐有所改善。

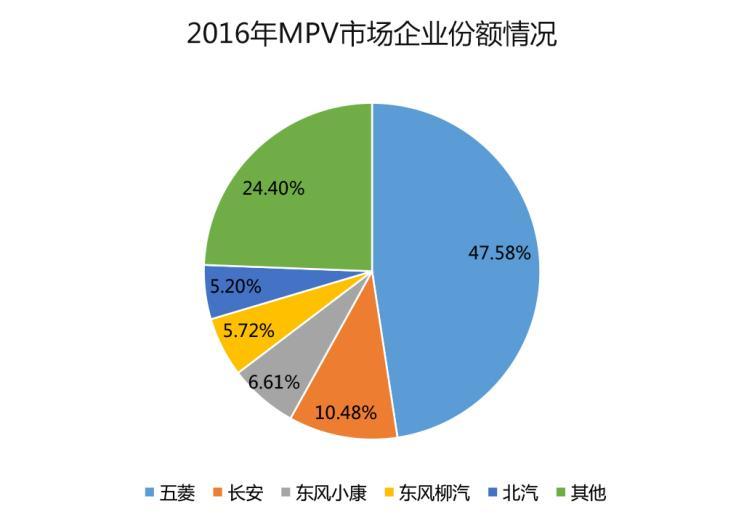

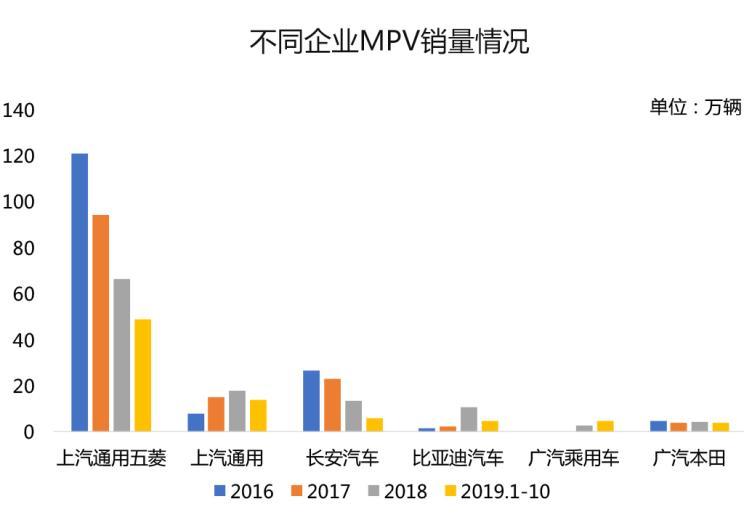

其中原因除中国市场对家用MPV车型家用需求确实较弱以外,也有一部分厂商自己的原因。前几年市场顺风顺水时,一心扑在收益较大的SUV车型上,对于MPV市场不够重视,也并未推出真正有竞争力的、适合家用的MPV产品。从MPV销量顶峰的2016年市场分布可以看出,销量排名前五的企业都是生产廉价MPV车型的企业,产品同质化现象比较严重,一旦市场开始下行,叠加消费升级影响,这类产品将受到严重的影响。

三年后的2019年,我们可以看到排名前五的企业中除了五菱和长安以外,其他都消失了,上汽通用凭借GL8销量提升、以及推出GL6排到了第二位,比亚迪和广汽也凭借拳头产品宋MAX和传祺GM6、GM8拼进前五。可见在市场下行期间,秉承着”蚊子腿也是肉”的想法,不少企业也开始针对性的推出一些家用MPV产品,并取得了一定进展。

3.发展特征:低端市场萎缩,高端市场稳健增长

从各个典型代表企业MPV销量走势可以看出,过去曾经辉煌的企业都在逐渐走下坡路,典型的就是上汽通用五菱、长安等企业,MPV销量近乎腰斩,中国市场已经逐渐过了比拼价格的时代,消费者对产品力的追求进一步提升。而推出了GL6的上汽通用,以及比亚迪广汽等企业正在逐渐追赶上来,有心开拓家用市场的企业均取得一定增长,但提供的增量也十分有限。

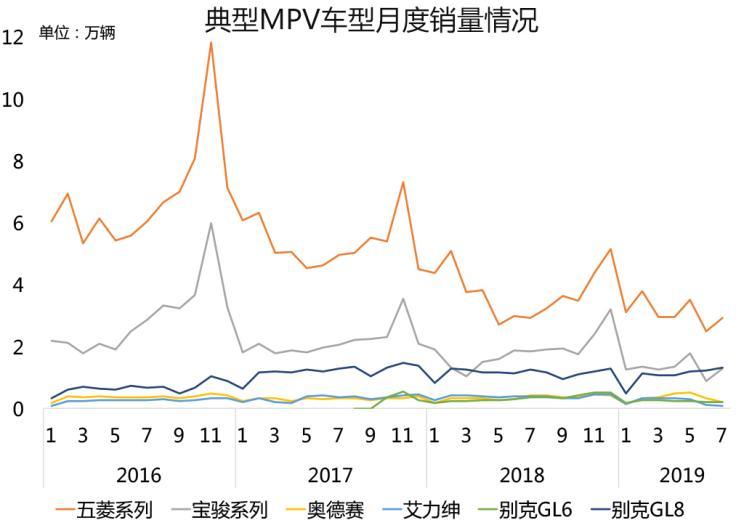

分车型看月销量更加明显,比拼性价比的典型代表,五菱和宝骏系列一路走低,从2016年月销量6万辆跌到目前的3万辆的规模,几乎腰斩;而合资企业无论是通用GL8常青树,还是日系的奥德赛等高端MPV代表车型,销量一直保持在比较稳定的区间,但总体来说销量表现只能评价为中规中矩,细分市场的销量天花板也十分明显。

三、MPV发展未达预期的原因

MPV很多时候是由于媒体的发声被炒得火热,从实际市场表现以及企业的规划看,并未兑现人们的高预期,甚至出现连续三年大幅下跌,所谓“SUV接班人”的定位恐怕更加站不住脚了,市场如此萎靡的具体原因,我想主要有以下四点:

1.消费升级对低端车型需求的打击

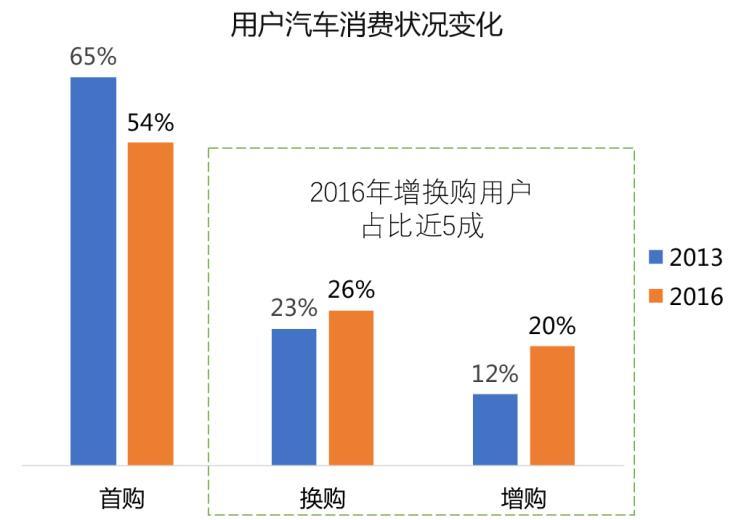

如前文所述的,实际上国内MPV市场是由10万以下低端车型占绝对主导,而近年来随着汽车普及率不断提高,加之适龄购车人群数据不断下降,新车销售中首购车主的比例不断下降,根据数据统计2016年增换购用户就几乎占到了50%,由此带来的是被动的消费升级。

试想在一个以换购为销售主力的市场,如五菱宏光这类的货客两用MPV车型的需求显然会受到巨大的影响,这不是增加配置或者进一步凸显性价比能解决得了的,而且消费趋势的转向之快,使得这类型的MPV生产商根本来不及调整,近年来五菱等企业遇到极大的困难,与整体市场环境的转变密不可分。

2.高端车型需求有限,长期看商用需求也将逐渐萎缩

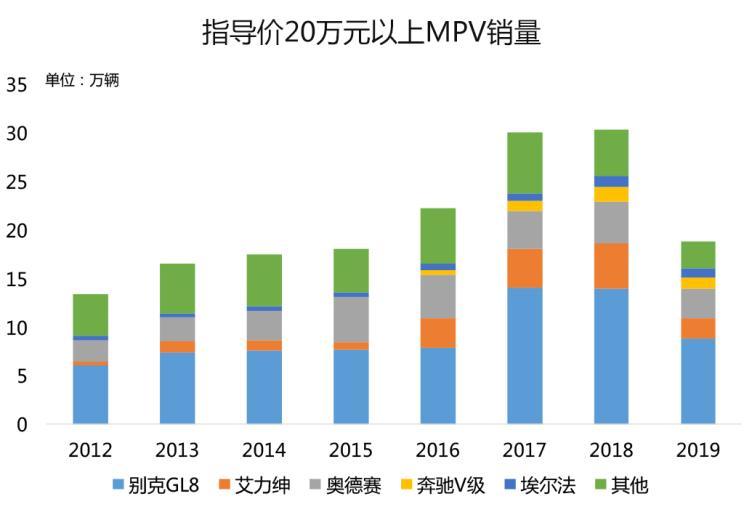

对于指导价20万以上的高端MPV,多年以来市场容量保持稳定,自2017年GL8大爆发卖到14万辆以后,高端市场容量基本就一直保持30万辆左右,这个量级的细分市场最多也就容纳三款国产MPV车型,而且后续随着奔驰V级,宝马2系等的国产化,未来这个细分市场只会越杀越红眼。

并且,随着经济增速放缓,长期低增速的趋势不可逆,未来商务出行的需求也会逐步下行,最终将成为GL8强者恒强的寡头市场;而若无法找到新的需求点,未来纯商用的MPV市场也将逐渐萎缩,长期来看对GL8也是不利的,而对于想进入这个市场跟GL8扳手腕的竞争者而言更是不利,盲目规划国产项目将可能陷入负和博弈的境地。

3.家用MPV市场需求仍是伪命题

除了高低两头市场,行业普遍认为MPV增长的希望是在10-20万元价位、定位为家用的细分市场,意味着必须从轿车和SUV的份额中争食。

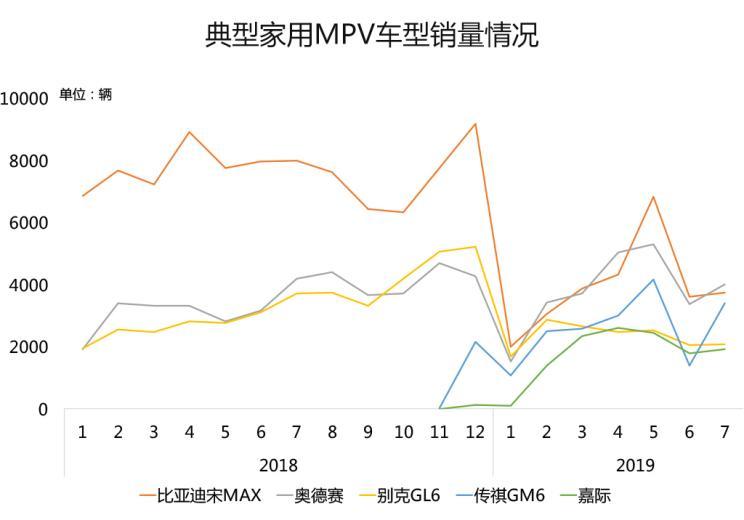

近年来很多企业也开始对这块市场展开攻势,自2017年以来新上市的产品有别克GL6、吉利嘉际、广汽GM6和GM8、比亚迪宋MAX等,相对来说市场表现大都中规中矩,并未出现超预期的爆款车型。

家用MPV到底有没有市场?或许从上述这些主打家用市场的产品来看,这个细分市场并不如想象中那么明朗,就算是布局了双车战略的本田,也只有奥德赛每个月保持在3000-4000辆的水平,而别克GL6月均销量只有2000辆,还不及大哥GL8的一个零头,而之前一骑绝尘的比亚迪宋MAX也跌落到月销5000辆的水平,传祺GM6和吉利嘉际也以一个月3000余辆的成绩艰难摸索。

另外值得关注的一个角度是,大众进军国内MPV市场,但并未选择直接导入夏朗,或将途安重新开发,而是针对中国市场开发一款全新的中高端MPV Viloran,特意选择绕开15-20万的家用市场,直接对标GL8,将目光直接瞄向更高端的MPV市场。主流合资品牌这系列产品策略的背后,似乎更预示了目前国内家用MPV市场是个伪命题。

『别克GL8』

就像旅行车在中国市场难以像欧洲那样受消费者欢迎,亦如皮卡无法像美国市场,成为最受欢迎的产品,市场不一样、消费理念不同、国情不一致,导致了MPV真的难以打动消费者。在国内很多消费者心中,MPV还是带有强烈的“工具感”,从微面、面包车、五菱等一贯的概念灌输,让消费者觉得MPV就是拉货车、定位较低的存在。花10-20多万的钱去买个MPV确实有点为难,“面子论”在中国车市消费中依然存在。

4.产品界限逐渐模糊,MPV相对优势逐渐削弱

从传统概念上讲,MPV的优势是空间、装载能力和便利性,还有常说的二胎催生的7座市场。但是,目前SUV市场的6座和7座车型并不少见,如合资中的标杆汉兰达、途昂、途观L,自主中的广汽GS8、哈弗H9、比亚迪唐等,论舒适同样也有调校偏舒适的7座SUV车型,如此以来MPV的优势微乎其微,反而是其始终挥之不去的商务感、工具感成为其致命的弱点。

『丰田汉兰达』

而目前汽车产业对车型的概念逐渐在融合,更多如吉利星越等类似跨界车概念出现,而SUV和MPV在空间和搭载能力的差距越来越小,而为了迎合家用需求各类车型风格均将逐渐靠拢。

『吉利星越』

而进入电动化时代,由于电池系统排布,可以做出全平的底盘,包括奔驰、大众等各大厂商展示的纯电动概念车可以看到越来越明显的跨界概念,传统意义上方方正正、具有侧滑门的纯正血统MPV车型或将越来越少,取而代之的是更低矮的车型,更加凶猛的前脸,流线型车身的全新产品。

总结:犹记得几年前,在SUV成为热门市场之后,行业一直在研究下一个市场热点,各位专家领导言谈间必谈MPV,而现在看来前期选择谨慎对待的企业,反而躲过了这轮市场调整,成为了赢家;不过MPV作为一个细分领域,机会仍然是存在的,后续若车型定位准确,并且结合行业热点技术,形成强大产品力和独特竞争力,如混动版奥德赛,新能源宋MAX等,仍将在细分市场上占有一席之地,而长期看中国消费偏好可能将向发达国家看齐,对MPV产品持续的研究和投入还是应不容忽视的。

来源:汽车之家

作者:行业评论员

本文地址:https://www.d1ev.com/news/qiye/104755

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号