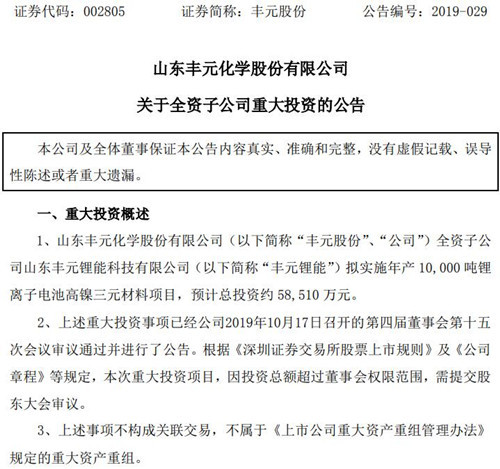

10月21日消息,深交所上市公司丰元股份(SZ:002805)日前发布公告称,子公司丰元锂能拟实施年产10,000吨锂离子电池高镍三元材料项目,预计总投资约58,510万元。

丰元股份公告截图

项目基本情况概述

项目名称:年产 10,000 吨锂离子电池高镍三元材料项目。

项目投资:项目总投资约 58,510 万元。

项目建设计划:本项目拟在枣庄市台儿庄经济开发区广进路西侧,玉山路南侧,丰元锂能西厂区内建设,车间面积约 30,000m2,建设项目总工期约为 24 个月。

经济效益:项目完全建成后,按照目前市场情况进行预测,预计实现年均销售收入约 20 亿元,净利润约 2 亿元。

丰元股份在项目背景中提到,根据 GGII 调研数据,2018 年我国 NCM 三元正极材料的市场规模达 230 亿元,同比增长 33%;未来五年中国锂电池出货量将保持 30.6%年复合增长,到 2023 年出货量将突破 380GWh,其中 NCM 三元正极材料 2023 年市场规模将突破 800 亿元。同时,真锂研究预测 2019 年和 2020 年国内新能源汽车装机量有望达到 67.1GWh 和 84.8GWh。

伴随新能源车渗透率的快速提升,国内动力电池装机量仍将持续走高。GGII 预测 2020 年仅高镍 NCM811/NCA 三元材料市场占比就有望达到 26%,对应需求量达 7 万吨,到 2025 年占比有望超过 60%,对应需求量接近 40 万吨,市场空间巨大。

丰元股份称,上述项目的实施,将大幅提升公司三元材料总产能,有利于形成高镍三元材料产品规模效应,进一步优化公司产业产品结构,提升产品市场竞争力;项目如能全部顺利实施并投产运营,公司三元材料总产能将达到1.5万吨/年,将对公司经营业绩产生积极影响,推动公司持续健康快速发展,符合全体股东利益。

风险提示

1、原材料风险

原材料市场及价格的变化,将影响产品成本,从而影响到公司的盈利水平。公司将注重原材料供应的管理,并通过技术研发优化生产技术,提高对原材料的利用率,降低此类风险。

2、政策风险

在国家一系列政策支持下,新能源领域行业发展迅速,带动了锂电池正极材料巨大的市场需求。未来国家宏观政策尤其是新能源领域政策一旦发生重大变化,可能对丰元锂能的生产经营产生较大影响。

3、市场竞争风险

新能源产业良好的市场前景和可观的经济效益,吸引投资资本不断涌入。未来同行业总体产能的扩张,可能导致行业竞争加剧。公司将严格按最高标准进行项目建设、生产,凭借高端生产装备和先进管理模式实现精益生产,保障产品质量;依托国际化的研发团队和持续不断的研发投入,确保产品技术先进性。

来源:TechWeb

作者:宋星

本文地址:https://www.d1ev.com/news/qiye/101581

以上内容转载自TechWeb,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号