图片来源@视觉中国

特斯拉度过了一个非常值得铭记的2018。第一次在第3、4季度实现了自创建以来第一次连续两个季度盈利,让所有投资者看到了新能源汽车的未来。

转眼间,2019年4月,特斯拉Q1财报公布,2018年建立的优势完全崩塌。

净亏损高达7.02亿美元,每股平均亏损4.11美元。汽车业务收入37.2亿美元,同比上涨36%,但是相较上一季度环比下降足足41%。

最大的问题,来源于产能。今年一季度特斯拉仅交付6.3万辆,相比上季度,这一数字环比下降31%。

马斯克的底气在此刻绷不住了。特斯拉这一季度所有的表现都低于华尔街当初预期,甚至亏损规模是惊人的预期四倍。

虽然马斯克在电话会议上将亏损和交付量的大幅下降的原因归咎于季节性因素,大批车辆在发往欧洲和中国的途中,导致盈利和交付量远低于预期。但这种原因无异于苍白狡辩。

转眼间到了7月,发布了特斯拉Q2财报:二季度交付量达到9.5万辆。不仅打破去年第四季度的交付记录,高于市场预估,并且让马斯克终于缓了一口气。但仅仅只是一口气而已。

Q2的财报依旧让特斯拉没有实现盈利的根本转变,反而让特斯拉陷入了更加困惑的境地。

交付量的上升,却并没有带来财报上的转变。第二季度汽车业务营收63.5亿美元,没有达到市场预期的64.11亿美元,同比增长58.7%。但是亏损却依然高达3.89亿美元,其中包括1.1亿美元的重组和其他费用,相较去年同期环比下降了48%。

只有一个看起来利好的消息:中国销售额占比达到17%。

这一次特斯拉在财报中重点提到,上海工厂将在Q4一定投产。

特斯拉能否实现未来数年的盈利,现在一切的赌注全部压在上海工厂和中国市场。

特斯拉从2014年开始的中国路,究竟还需要走多远?

国内市场,日趋激烈

2009年哥本哈根气候大会,2015年巴黎气候大会,都使人类开始注重环境保护。而作为污染环境的大头——燃油类汽车,则挨了下手改造的第一刀。由新能源汽车替代燃油类汽车也逐渐成为各发达国家和中国的政策重点。

特斯拉也正是抓住了这次前所未有的好机会,借助融资和技术优势一举成为行业领头羊。

美国的特斯拉成为行业领头羊,但最大的市场,却在中国。

2019年,中国正式成为全球第一大新能源汽车市场,占比高达56%。并且这一比例随着美国和欧洲的市场不断萎缩饱和将继续提升。

根据EV Sales数据显示,2019年前五个月,全球新能源汽车销售量总计22.4万辆,销量同比增长52%。

中国新能源汽车市场如今占据第一,不仅得益于经济增长和人均可支配收入提升的红利,更是由于国内民众如今对于新能源汽车接受度相较于以往大幅提升。

而使得中国在短短数年内成长为第一大市场,以及决定民众接受新能源汽车最为关键的因素,是价格。

特斯拉由于自身定位的原因,大部分车型定价过高,最便宜的Model 3起步价都在30万以上。对于国人来说,特斯拉相比燃油车价格反而更高。

国产新能源汽车得益于国家的巨额补贴,由此获得巨大的价格优势。

广州的新能源补贴政策规定,每台车都可获得3-6万不等的补贴。体现在最终的落地价方面,消费者可以仅略高于同等配置燃油车的价格购买到新能源车型。

虽然从今年3月起,国家降低了补贴规模,造成新能源汽车落地价相较以往有所上涨。但正值国五国六车型过渡期间,若价格合适,民众倾向于选择新能源汽车。

公安部机动车市场统计数据显示,截止2018年底,全国小型载客汽车保有量达2.01亿辆,而新能源汽车保有量达到261万辆。

新能源汽车在中国的增速超越以往任何一个燃油车时期。

不仅补贴幅度大,品牌广泛化铺开也是国产新能源汽车获胜的主因。

上述新能源汽车国产新贵们,都不是传统车企下属,而是借助互联网以及融资东风如雨后春笋般涌现。如蔚来和小鹏等其中的佼佼者已经获得了如BAT互联网公司的注资。

除却这些新贵,传统车企更是凭借自身资本迅速推出新能源车型。

EV Sales的数据显示今年前五月的销售前十中有6款是国产车型。比亚迪以在电池技术上的优势独居三系,成为新能源汽车目前的国产龙头。

虽然比亚迪占据龙头之位,但是从数据中得出,各家国产厂商销量差距甚小。除了Model 3之外,销量并不占据绝对优势。这也是国产品牌目前的痛点所在:各家各自为战,并没有集合国产的统一优势。在面对如特斯拉等国外高端品牌入局时,容易被压缩市场空间挤压入残酷的价格战中,未来受到更大的挑战。

但归根结底,中国市场仍然是新能源车企想瓜分的巨大蛋糕。马斯克也正是瞄准了这一点,不断加码。

留给马斯克的机会,还有很多。

走过的中国路

特斯拉2003年成立,2004年马斯克进入特斯拉并领导了A轮融资。依靠融资,特斯拉于2008年才发布了第一款产品Roadsteds/a>,但仅仅只是一款生产了不到50辆的概念产品。

2012年,特斯拉发布市售车型Model S。2015年,发布豪华SUV车型Model X,并于2017年推出真正意义上的走量车型Model 3。

特斯拉在12年之后开始爆发,但从2014年就开始关注中国市场。

2014年4月22日,马斯克专程赶到中国,向中国的第一批特斯拉车主亲自交付车钥匙。

远在大洋彼岸风尘仆仆赶到中国只为向车主交付新车,马斯克此举背后的信息令当时的中国汽车市场反应更加耐人寻味:马斯克对中国市场执念深重。

但受困于当时条件,马斯克也只能零敲碎打的展现他的执念。

借助初期的Model S/X,特斯拉将自身形象定位于高端车系。最低70万、动辄上百万的售价让哪怕横行中国市场多年的ABB(奥迪、奔驰、宝马)都难以望其项背。特斯拉也因此将自身高端形象成功树立起来。

马斯克明知这个价格在国内几乎毫无竞争力,但是细数第一批拿到特斯拉车钥匙的人士:云游控股董事会主席兼CEO汪东风、UC优视董事长兼CEO俞永福、时代集团执行副总裁潘燕明、合一资本董事长许亮、汽车之家总裁李想、三一投资总经理董晓栗,力帆足球俱乐部董事长尹喜地等人,非富即贵。马斯克正是借助这些人的二次宣传将特斯拉在中国打响。

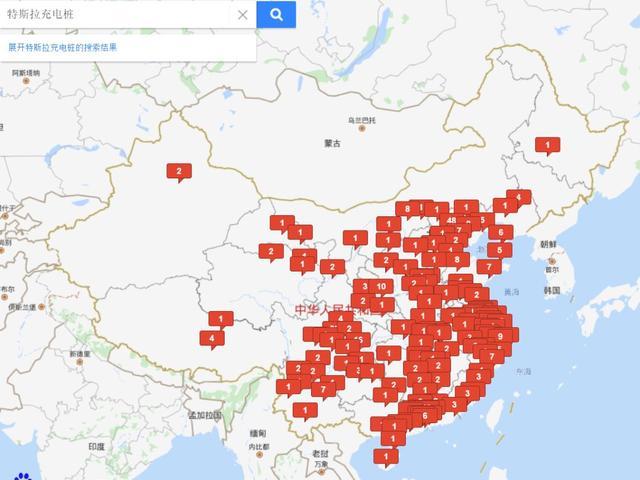

在2016年特斯拉中国庆祝成立三周年之际,特斯拉向世人展示了它在中国市场三年内默默的布局:在全国范围内布置100余座超级充电站,502个超级充电桩和1400余个目的地充电桩,完整覆盖全国72个重要城市。

从广州到哈尔滨,中途全线覆盖超级充电站,最远每300公里设置一个超级充电站。而在京津翼、长三角、珠三角等特斯拉用户集中区域的某些路段,还形成了每100公里设置一个超级充电站的充电矩阵。

想开车先修加油站,特斯拉也在践行同样的理念。进入中国市场头4年,特斯拉一直在精心进行侧方面布局。

但不论马斯克如何朝思暮想中国市场,彼时的特斯拉只能看着美人在侧却无能为力。

中国市场的特性之一,就是价格。特斯拉初上市时的高昂价格虽然成功地树立了品牌形象,但也阻碍了一大堆囊中羞涩的潜在用户。

起售价高达70万,加之套装以及税费,落地价逼近100万,这对于大部分客户来说,是无法接受的。与之相对的国产新能源车型,坐拥国家大额补贴,将价格压缩到20-30万区间,高端车型不过40万尔。在中国消费者眼中,国产车型吸引力更甚以往。

再加之当时特斯拉战略安排,尚在欧美市场进行拼杀,实在无能为力再专注于中国市场。不仅无法为中国市场提供性价比车型,就连产能都供应不及。

虽然在欧美市场,特斯拉竞争对手寥寥无几,传统车企对于新能源的反响由于自家燃油车的存在并不积极。特斯拉受困的,是自己的产能。

特斯拉自成立至今,产能一直就始终是困扰特斯拉能否盈利的最重要生命线,但时至今日也未曾解决。

订单从来不是特斯拉的难题,难的是如何将订单转化为交付量。特斯拉当前两个超级工厂夜以继日开工生产,但仍然弥补不了订单量和交付量之间的巨大缺口。

在2018年初马斯克曾经夸下海口,“我们今年的年产量可以达到50万辆,足以满足需求。”然而现实告诉我们,flag不能立的太早。2018年一季度,特斯拉的产能甚至只有3.5万辆,全年完成50万辆的目标遥遥无期。

最为困难的时候,马斯克自己亲自上阵督战,在工厂里和工人们一起打地铺,几周都没有回家。

马斯克这样才和特斯拉熬过了最为艰难的产能低迷期。

特斯拉的产能连欧美市场尚且无法满足,如何谈及在中国市场的全面铺开。

特斯拉在中国市场的头四年,就这样以一个高傲的姿态中逐渐逝去。

深入泥沼,中国救急

度过了2018年产能告急的前二季度,特斯拉终于在下半年全面爆发,展现了它的潜力和利润空间。

2018年第四季度,特斯拉首次实现连续两个季度盈利,利润高达4.1亿美元,利润率5.7%,销售额较去年同期的32.88亿美元增长120%。这是特斯拉上市8年以来,第4次实现季度盈利。

纵观特斯拉2018年全年财报表现,整体营收突破200亿美元,汽车业务63亿美元,同比增长134%。虽然受累于上半年的糟糕表现,全年亏损10亿美元,但相较于以往,无论是产品还是公司管理层,特斯拉都表现了与以往截然不同的崭新面貌和成熟度,让投资者重新对特斯拉未来表现抱有信心。

但好景不长,2019年一季度,“过年气”重新附身特斯拉,交付量大幅下滑,同比下滑31%,比去年最为艰难的时期还要低。财报一出,特斯拉股价应声下跌2%。

交付量下滑带来总营收下降、亏损增加,仅一季度特斯拉的亏损就高达7亿美元。

一个季度过后,第二季度的财报让马斯克看到希望:交付量显著提升。但是却带来一个更为严重的问题:交付量提升反而带来了亏损。让外界重新燃起了对马斯克的批评之声。

财报显示,特斯拉第二季度营收为63.5亿美元,较去年同期增长59%。净亏损3.89亿美元,较去年同期亏损规模收窄48%。

特斯拉在挣扎了两个季度之后,终于稳定下来了交付量和产能。财报显示,如今特斯拉产量稳定保持在了5000辆/周。但是财报的结果,却表示特斯拉的“产能=盈利”公式出现了偏差。

受困于二季度依然不佳的盈利表现,特斯拉的财报一出,股价应声下跌多达11%。

摆在马斯克面前的难题一览无余:如今的产能无论如何也满足不了需求,并且需要找到特斯拉长久盈利的稳定模式,解决如今毛利率下滑的问题。

特斯拉在推出性价比车型Model 3后,迎来了订单爆发期,直至今日Model 3仍然是最为主力的车型。但是订单量增加,导致特斯拉工厂压力巨大,仅两座美国工厂完全无法满足产能需求。

二季度特斯拉产能上涨,但同时又爆出“为了赶工出厂降低要求”的负面新闻。据CNBC报道,多位在特斯拉加利福尼亚工厂工作的工人爆料称特斯拉为了实现Model 3的生产目标,工厂负责人告知他们可以采用乙烯基电工胶带快速修复零部件,并且跳过此前必要的车辆测试程序以加快出厂速度。

虽然特斯拉相关负责人否认了这一说法,但Model 3新车主陆续反馈做工以及质量问题,应证了特斯拉在生产过程中的仓促和质检问题。

不仅新车质量问题频发,刚推出的Model Y紧凑型SUV也尴尬遇冷,市场反响平平。推新也无法掩盖特斯拉产能不足的弱势。

产能不足,看衰声一片,马斯克都不以为意。但是特斯拉深层次危机来源于,自身财报反映出盈利模式不稳定,产能涨跌幅度过大;身后国产车企锲而不舍追赶,技术优势所剩不多。

特斯拉赖以生存的自动巡航和驾驶系统仍然领先他人,配合的各项车身系统优势明显,但是在国内车企和互联网企业紧密协作的情形下,这些优势还能保持多久就仁者见仁了。

这才是特斯拉危机的根本所在。

危机四伏,只有中国解局?

摆在马斯克面前的最好机会,就在中国。特斯拉能否实现日常盈利、稳定产能,就在此地。

2014年当马斯克热情地把车钥匙交给第一批中国车主时,他嘴里不停地说道:“我们会在中国建厂,这是肯定的。”

但受限于政策限制,马斯克不得不一直等待。中国《外商投资准入特别管理措施(负面清单)(2018版)》在去年正式敲定,为了推行新能源汽车行业的发展,政府将之前规定的“汽车整车制造的中方占资比例不低于50%”,增加了“除专用车和新能源汽车除外”一项。马斯克一直耿耿于怀的全资控股工厂终于得到了政策的允许。

在表达出即将建厂意愿后,各地政府争相抛出橄榄枝吸引特斯拉超级工厂落地。一圈竞争之后,上海脱颖而出。

马斯克不仅以最低价拿下了浦东的1297亩工业用地,更是得到了上海国资银行约合35亿美元的工厂建设贷款,利率甚至只有央行基准利率的90%。

而上海工厂也被他寄予厚望。在2019年1月开工仪式上,马斯克宣称将在6个月内建成,年底投产。中国速度,在特斯拉上海工厂的建设速度体现的淋漓尽致。

上海工厂目前将只投产Model 3车型。首批Model 3将采用进口零部件生产,后期将会完全实现零部件国产化。特斯拉现已与天津力神和LG洽谈电池生产合作,目标预期在2020年实现特斯拉车辆用电池生产的本土化。这一系列举措,不仅是推动特斯拉产能提升,也是重现20年前上海大众国产化带给中国汽车行业的发展动力。

马斯克对于上海工厂的产能目标雄心勃勃,希望在年底实现周产3000辆Model 3,但是摩根大通分析师认为这一目标要到2022年才能实现。鉴于目前特斯拉的产能瓶颈,对上海工厂的预期产能不能报以太大希望。

借着特斯拉进入中国建厂随之而来的,就是特斯拉国产化带来的价格优惠。

早在2018年初,特斯拉就在中国市场实现了一波巨额降价,让特斯拉从高高在上回到了理性水平,最高降幅甚至高达30万。在近两年时间内,特斯拉前后四次降价。

降价虽然损害了老车主的利益,但是却为特斯拉争取到了更广阔的市场空间。

在特斯拉的战略路线中,马斯克已经完成三条产品线的完整布局:Model X/S系列作为高端车系,Model Y作为中端SUV,Model 3充当最为重要的性价比走量车型。低中高三条线齐头并进,现在唯一需要解决的,就是产能问题。

中国已经坐拥全球第一大新能源汽车市场,空间广阔,各家车企都将中国视作拼杀现场。甚至连ABB新推出的新能源车型都将优先布局在中国以试验市场反应。

马斯克仍有作为新能源车企领头的最大机会:坐拥两座超级工厂以及即将投产的第三座超级工厂,技术依旧领先,营销和售后模式处于最为成熟阶段。借助特斯拉国产化的东风,成功地将Model 3车型价格降到了30万区间,在中国市场对国产车型产生巨大的威胁。

图片来源:地歌网

特斯拉在全球市场接近于疲软的情况下,势要扭转当前在中国市场的颓势重新执掌牛耳。

但是一切都要与时间赛跑,上海工厂的投产时间和实际产能决定着特斯拉的生命线。特斯拉的中国路,仍然道阻且长。

虽然在第二季度财报中特斯拉已经显示出目前它已转变升级为成熟型公司,但是缺乏引爆市场的新车推出、毛利率下滑。特斯拉自身的积贫仍然严重。

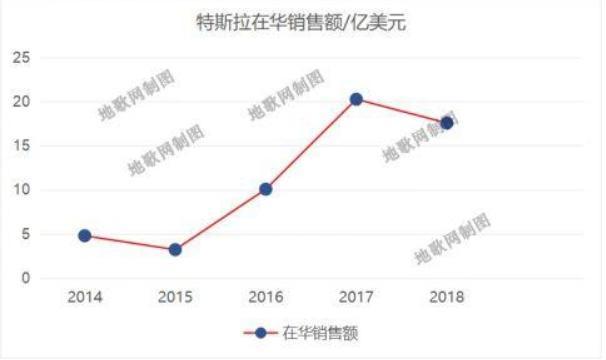

所幸的是,财报中提到,特斯拉19年在中国市场的销售额已经占到总销售额的17%,这个利好的消息再次证实特斯拉的未来,将押注于中国。

马斯克的特斯拉能否将盈利作为常态,坐稳新能源汽车头牌之座,在此一举。

来源:钛媒体

本文地址:https://www.d1ev.com/news/pinglun/95809

以上内容转载自钛媒体,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号