2019年上半年对于造车新势力而言像是一场躁动的摇滚盛宴,强者继续演唱,弱者黯然退场。

“忘了吧那摇滚乐,奔腾不负的时代。有人随着风去了,那昙花一现的灿烂。”

当彭磊跪在舞台之中,眼中泛有泪光,那些曾经清瘦却骄傲的脸庞,奋不顾身的投入社会的残酷熔炉中。选择沉默者慢慢倒下,瞬间绽放者逐渐暗淡,慢慢磨砺者最终升华。中国新势力造车的现状亦是如此,强者继续演唱,弱者黯然退场。

“明年对于新势力造车将是一场肉搏战”,去年年终我们早已预见即将到来的2019对于新势力造车而言注定波折。

回顾2019年新势力造车的半程表现,可谓不尽相同。进度较快的头部车企已经量产过万实现大规模交付,进度较慢的车企还尚未起步,量产交付遥遥无期。

新能源市场对于新势力的风向正在悄然改变,相较于以往更加侧重营销传播的市场取向,新势力正在逐渐将重心偏移至强产品力的研发与竞品差异化的构建,毕竟这才是潜在消费者与新能源市场更为关注的。

受特斯拉入华建厂实现国产化、合资品牌纯电领域持续发力、传统自主品牌性价比优势等因素影响,新势力造车的市场环境正在逐渐恶化。与它们相比,新势力在品牌认知和口碑上还存在较大差距,与传统车企“硬碰硬”地抢占新能源市场份额并不明智。

如何求存于如此竞争残酷的新能源市场?是上半年所有新势力品牌的思考痛点。种种迹象表明,新势力造车行业正在进行着一次残酷的行业洗牌。

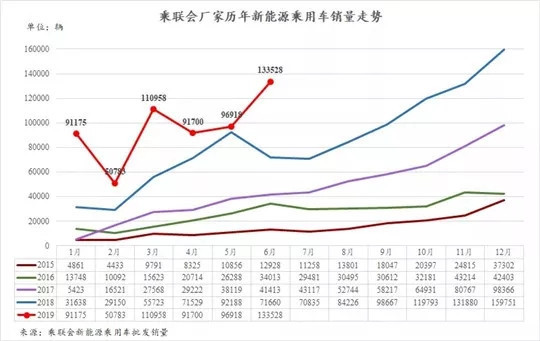

据厂商公布的乘用车厂家批发量数据,6月新能源狭义乘用车批发量达到13.4万辆,相比5月的9.7万辆增长6.2万辆。2019年1-6月累计新能源销量达到57万辆,同比增长65%。

相较传统燃油车市场的寒冬表现,2019年上半年的新能源市场依旧火热。但对于新势力而言情况不容乐观,除头部三强交付量较为可观外,其余实现交付的新势力厂家的销量成绩可谓惨淡。2019年1-6月新势力品牌销量只占整个新能源纯电销量的9%。

除销量成绩惨淡外,部分厂家退补前夕采用“以价换量”的营销策略,为其下半年的市场表现蒙上阴影。随着续航、自动驾驶等“瓶颈期”的提前到来,新势力造车想要在逆境中生存,需要更加强大的的产品力支持,并根据政策调整迅速改变营销策略抢占新能源市场份额,维护品牌形象减少负面,这些才是生存之本。

下半年,更多的新势力品牌也将投入交付大军。2019年这场残酷竞赛对于新势力造车而言,谁将率先晋级?答案则是:强者自强,弱者隐藏,孰强孰弱?市场自知。

头部三强:解决现存“痛点”,保持头部优势

2019年新势力头部三强的半程表现可谓喜忧参半却又各不相同。蔚来汽车半年累积批发7,481辆,威马汽车半年累积批发8,747辆,小鹏汽车半年累积批发9,596辆。相较其它还未实现量产交付的新势力品牌来说,三家头部车企在销量上暂时领先,但放眼整个新能源市场,过小的市场份额实则难有过多话语权。

“一直以来,大家对蔚来都抱有很高的期待和信任,出现这样的情况我很自责、也很难过。”这是李斌的致歉。

这位处在风口浪尖上的新势力领跑者最近颇为无奈。2019上半年的蔚来陷入窘境,销量的“对折式”下滑只是表象。深究背后因素,“负面”频发才是根本。

年初,因资金原因,原定建于上海嘉定的蔚来上海工厂“流产”,蔚来只能继续选择江淮代工。颇为讽刺,蔚来直接竞争对手特斯拉建于上海临港的“特斯拉超级工厂”近日将迎来第一批工人,进行试产。资金短缺是目前李斌与蔚来所面临的严峻考验。

又因部分蔚来ES8电池存在安全隐患,半年间发生多起自燃事件。6月27日,蔚来宣布召回存在安全隐患的4,803辆问题车辆,新势力造车的第一起召回事件就此诞生。

同样,蔚来ES6的上市并未很好的缓解蔚来的销量压力,蔚来ES8的问题频出消耗了潜在消费者的购买信心。下半年新势力紧凑型SUV纯电市场将有大批竞争者涌入,留给蔚来自我调整的时间不多了。

如何摆脱现状,避免被赶超,后半年的蔚来需要深思。

“目前全国范围内我们已经拓展到了66家门店,以应对第三季度开始的交付高峰。”这是陆斌关于威马交付问题的回答。

威马的半程表现可谓稳中取胜。在刚刚公布的半程销量中,虽批发数略少于小鹏,但上险数以8,536辆排名第一。相较于批发数,这样的新势力半年销量冠军“水分”更少。旗下两款新车威马EX5 Pro、威马EX6一款已亮相4月上海车展,一款将于9月发布。半年时间未有较大负面新闻爆出,人机交互系统威马智行2.0在三强之中表现也算稳定。

资金方面,威马也未出现较大压力。3月8日刚刚完成30亿元C轮融资的威马下半年即将进行D轮融资,约10亿美金。完成融资后的威马将成为第一家融资达300亿元的新势力造车。

半年累积销量并未过万,其十万辆的年销售目标看起来并不现实。但随着威马布局“网约车”行业,一部分销售重心转向B端将进一步刺激威马汽车后半年的销量表现。

温州的威马自建工厂保证产能,定价与产品的稳定给与消费者足够的信心。如此威马,让大家逐渐忘却2018年其犯下的错误。

“即便新能源补贴退出了,但只要做出好产品,就不怕没有市场。”沈晖的从容就是2019年半程威马的缩影,这样的领跑者表现合格。

“各位亲爱的鹏友,对不起让大家伤心了。”又是致歉,这是何小鹏对于最近价格风波的回应。

拿下半程批发量冠军的小鹏近来负面缠身。本寄希望于产品力大幅升级的长续航版小鹏G3稳固销量榜首位置。但由于换代过快、新老款价格重叠、营销策略节奏过快及补偿措施不妥等因素,造成部分因延迟交付提车不久的老款G3车主进行维权申诉,要求退车。快速的产品迭代是未来新势力造车的生存之道,但快速迭代带来的问题也是不可忽视的。

值得庆幸,小鹏很快就现有矛盾做出调整,重新制定了补偿方案安抚维权车主。据悉,补偿方案分为两种:其一,向2019款车主提供价值一万元的10万积分,积分可用于车辆保养、超充充电、车辆维修等;其二,G3 2019款车型三年内6折保值置换回购,车主可在此基础上,补差价换购小鹏汽车新车型。重新制定后的补偿方案更多让利于车主,小鹏诚意十足。

2019年上半年,“备份”风波同样无法回避。小鹏旗下员工前特斯拉员工曹光植承认离职前备份机密资料,是否入职后提供给小鹏我们不得而知,小鹏未做正面回应。

其实,三强之中实现量产交付最晚的小鹏在这个半年之争中大有后来者居上的意味。五月赶超威马实现单月新势力销量第一,之后一直领先。虽只是批发数的单项赶超说服力略显不足,但随着长续航版小鹏G3的上市,后半年是否可以拿下上险数第一令人期待。随着位于肇庆的自建工厂逐渐试产,相信后续小鹏交付周期过长的问题将会得到缓解。

放低身段,迅速解决现存问题,这样的小鹏才能继续留在头部梯队。

第二梯队:继续发力产品与营销,方能迎头赶上

在传统车企在新能源领域逐渐发力及新能源补贴退坡与政策日趋严格的大环境下,隶属第二梯队的众多新势力造车品牌其实失去了一些先发优势。

2019年的新势力造车第二梯队同样竞争激烈,许多“玩”家已经落后原定进度,真正有实力的车企还在继续努力,按原计划推进。

作为第二梯队中的一员,2019年的爱驰汽车正在按部就班的完成既定计划。2月位于江西上饶的自建工厂建成并投入使用,4月参加上海车展并公布旗下第二款MPV车型爱驰U7,6月投入17.5亿元拿到江铃控股50%的股份获得生产资质,困扰爱驰汽车已久的“资质问题”得以解决。爱驰U5将于第四季度正式交付。

提升品牌声量、寻找自身产品与竞品的差异优势、保证产能按时交付是接下来爱驰需要做的,行之有效的解决这些问题后的爱驰汽车才能继续追赶头部。

提及合众汽车也许略显陌生,但其纯电小型SUV哪吒N01却被大家熟知,如此“清奇”的命名方式令其推出后备受关注。哪吒N01上半年累计销量约4400台,相较其它还未实现量产交付的第二梯队成员来说,表现尚可。

4月上海车展期间,第二款中型纯电SUV合众U开启预售,将于下半年量产交付。6月位于宜春的自建工厂也已动工,加之位于桐乡已经投产的智慧工厂,“双厂并行”的策略也将保证其正式交付后的产能。

同与爱驰,如何扩大品牌声量合众也需面对,先期产品打下的品牌定位基调怎样逆转,合众要做的还有很多。

第二梯队新势力品牌错失先发,缺少品牌声量及曝光度的问题不是个案。理想汽车却是例外,创始人兼CEO李想作为前汽车之家创始人因自身流量原因使理想汽车自建立之初就备受关注,可谓一人撑起整个品牌营销。

去年年底通过收购重庆力帆汽车获得生产资质后,2019年的理想汽车也在做交付前的最后准备。4月中大型7座SUV理想one正式开启预售,将于2019年第4季度正式交付。6月完成5亿美元的C轮融资。

另辟蹊径,采用增程驱动方式的理想one表现究竟如何?只能等待交付后的市场反馈。

除此之外,天际ME7也已在上海车展开启预售,2020年第1季度实现量产交付。

绿驰汽车与长安汽车达成合作造车协议,首款紧凑型SUV绿驰M500将于第4季度上市预售。未来的纯电SUV市场竞争将无比激烈,对于头部三强的冲击也是巨大的。

至于6月已经实现量产的零跑汽车来说,横向对比其它产品并无吸引力的零跑S01的交付更像是一场游戏。

2019年对于新势力造车而言有太多猝不及防的意外,这种意外让一些车企迷失方向,也让一些车企坚定信念。各方冲击下的“追赶者”们需要更加强大的产品与营销支持,才能迎头赶上。

末尾品牌:陆续在新势力“淘汰赛”中出局

2019年半程考,强者自强的部分新势力品牌在这并不景气的车市之中奋力求生。反观那些生于政策,死于补贴的大部分新势力品牌早已被这场考核淘汰。当初各路资本纷纷涌入的新势力蓝海浪潮已经褪去,真正存活的品牌屈指可数。

长江汽车、前途汽车的大面积“欠薪、欠款”,负面的集中爆发也印证了部分车企资金链出现断裂的传言。资本市场对于新势力的投资更加趋于理性、趋于头部。

至于曾以“大屏”概念车吸睛无数的拜腾,在2019年上半年经历核心管理层离职后元气大伤。资金短板的问题显现出来,近来因资金问题逾期未支付债务约3.1亿元,C轮融资还未有着落。本应第3季度首发,年底实现量产的拜腾M-Byte也被蒙上一层阴霾。

“慢性淘汰”也许还可逆转,但2019年半程考对于贾跃亭与法拉第来说,他的造车梦已经窒息。

起初当“造车热”兴起时,依托于政策而创建的新势力造车超过500家。它们之中绝大多数甚至连一份像样的“PPT”都无法拿出,更何况一台汽车造型的油泥模型,其中推出产品与品牌LOGO的新势力更是少数。而这其中至今还在继续认真造车的又有多少?答案自知。

表面来看这是一个行业的浮躁与悲哀,但转换角度:优胜略汰,强者自强本就是行业规律,谁也无法违背。在这场汽车产业的寒冬,已被淘汰或正在经历慢性淘汰的新势力造车落后者并不值得惋惜。

2019年,新势力造车的淘汰赛已然开始提速。

自1881年法国工程师古斯塔夫·特鲁夫设计出第一辆纯电驱动的汽车以来,电动汽车已经走过了近140年的历史,相较于传统燃油车的起起伏伏,电动汽车因电池自身技术的发展瓶颈,经历巅峰之后迅速进入停滞,近些年来才有崛起的趋势。

伴随着最后一辆大众“甲壳虫”的下线,这台经历80年历史的经典车型正式停产。但是情怀不会落幕,大众之后可能会以纯电形式复活这台“情怀”产物。随着纯电mini的发布上市,越来越多的经典车型选择纯电形式来延续自己的生命,那些在汽车发展史上绽放光华的经典车型最终以纯电形式在这个时代继续驻脚。

传统燃油车市场正在遭遇暂时的寒冬,对于新能源市场来说却是一个全新的机遇。抓住机遇迅速抢占市场份额,新能源汽车的市场声量还将继续扩大。

“2019年对于新势力造车是生死存亡的一年”,这不是危言耸听,更多的是忠言逆耳。新势力头部三强应静下心来专注于产品的研发与迭代,尽量避免负面对于品牌形象的影响,将消费者的利益放在首位,逐渐缩小与传统自主新能源品牌与合资新能源品牌的销量差距。

中部梯队在保证按时实现量产交付的情况下,更应保持整个品牌生态的完整性,注重与消费者的交流及时纠错,尽快看齐头部三强。至于末尾品牌,慢性淘汰者还有余地挽救,剩余品牌2019半年考早已让其出局。

在“新四化”已经成为普遍认知的变革时代,对于新势力造车的忠告是:产品力是建立用户信任的根本,通过充分的媒介营销可以实现更好地传播,一二线城市的中高收入群体将是新势力的潜在客户。就技术而言,充电、续航及安全配置是首先需要解决的,较传统燃油车定价相当保持竞争力。让消费者体验更加透明的服务体系,重新定义与用户的关系,对用户的终生体验负责。

2019年上半年的新势力表现并不完美,但请给认真造车的新势力品牌多一点宽容,它们欠缺的只是经验与时间。

强者存于心,弱者亡与形。稚嫩的中国新势力造车才刚刚起步,它们不是昙花一现的灿烂,这场摇滚乐它们可以独自演奏。

来源:每日汽车

作者:崔力文

本文地址:https://www.d1ev.com/news/pinglun/95656

以上内容转载自每日汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号