上周五,大众宣布向自动驾驶初创公司 Argo AI 注资 31 亿美元,而后者的实际控股人又恰好是福特,所以相当于大众和福特在自动驾驶研发上达成了合作。同时,福特表示将基于大众的 MEB 平台开发纯电动车型,计划 2023 年在欧洲市场推出。

前有戴姆勒和宝马,后有大众和福特。在全行业举旗攻向自动驾驶的高地时,对于稳坐产业链核心的主机厂而言,通过建立联盟的形式,试图进一步巩固自身的竞争优势。而这种打法延续了传统车企的一贯思路,比如大众和福特在商用车以及中型皮卡这两条产品线上早就建立了紧密的合作,各自匀出部分能力来拓宽小众细分市场的份额。

随着新合作协议的签订,大众福特将联手朝着更高等级自动驾驶产品的方向挺进。根据协议内容,大众注资 26 亿美元的同时还将从福特手中回购价值 5 亿美金的 Argo 股权。至此,大众、福特拥有的股权份额相当,双方等同于在一家自动驾驶初创公司中拥有了同等的话语权,利益和风险与共。

福特 CEO Jim Hackett、Argo AI 联合创始人兼 CEO Bryan Salesky、大众集团 CEO Herbert Diess 在签约现场

福特 CEO Jim Hackett、Argo AI 联合创始人兼 CEO Bryan Salesky、大众集团 CEO Herbert Diess 在签约现场

整个行业从最初的蒙眼狂奔,到如今逐步回归理性。裹挟在科技公司、初创企业中的传统车企也在不断摸索着,尝试着找到适合自己的位置。目前来看,2030 年之前,完全的自动驾驶要形成一定量的市场还不大可能,在这场注定长期的拉锯战中,主机厂除了要投入大笔资金,还面临着软件人才招募,建立合作伙伴关系,说服消费者买单等等艰巨的任务。

相互抱团可以减小合作方的资金压力,对初创公司而言又能获得巨头 OEM 的大量客户资源。宝马、Mobileye、Intel 已经提供了先例,大众福特 Argo AI 紧随其后。这样的联盟形式只会越来越多。

按照目前行业内已经披露的信息来看,整个自动驾驶领域内结成了一张相互交织、复杂的关系网。

有些公司精力主要在投资层面,未来希望在网约车服务模式上获利。比如今年早些时候,Uber 得到了一笔来自软银、丰田和电装三方联合参与的总价值 10 亿美金的注资。

也有的企业主要进行联合技术研发,宝马/Mobileye/Intel 此前达成的合作就是最好的案例。当然还有像菲亚特•克莱斯勒和捷豹路虎这样的车企,他们选择与 Waymo 联合开发自动驾驶车型,提供的是主机厂在生产制造上的 know-how,而国内百度和一汽红旗的合作也属于这种类型合作模式的探索。

自动驾驶领域错综复杂的合作关系网 | Augustin Friedel

自动驾驶领域错综复杂的合作关系网 | Augustin Friedel

资讯调研机构 Linley Group 高级分析师 Mike Demler 认为,如何实现自动驾驶,行业基本呈现出两种不同的路径:一、探索 robo-taxi 的服务运营模式;二、基于量产的思路逐步迭代车辆的自动驾驶能力。「这其中必定会有一定程度的重合,但总体来说是两个相对独立的方向。」Demler 如是说。因此,合作形式因各家公司所属赛道的不同而各有差异。但也有很多合作是非排他性的,你可能在很多联盟中找到重合的玩家。

而在 VSI Labs 创始人兼首席咨询师 Phil Magney 看来,自动驾驶依旧是个十分热手的话题,充斥着频繁的交易和并购。而且那些提供自动驾驶全栈平台的公司通常估值都很高,相信大家从这里十亿美金,那里十亿美金的消息中也能看出。

而为什么会出现这样的情况?Magney 认为绝大部分车企在 robo-taxi 这件事情上缺乏信心。同时和它们对待小众细分市场的态度也有关系。他指出,「实现 L2 级的自动驾驶对主机厂而言不是什么太困难的事情,毕竟人始终是驾驶主体。但 robo-taxi 就完全不一样了,需要车辆的软硬件系统固若金汤。」

他强调说,「全栈式自动驾驶技术非常难实现。而涉及到 L4/L5 级自动驾驶的软件能力,目前几乎还没有哪家公司拥有真正匹配的技术实力。」

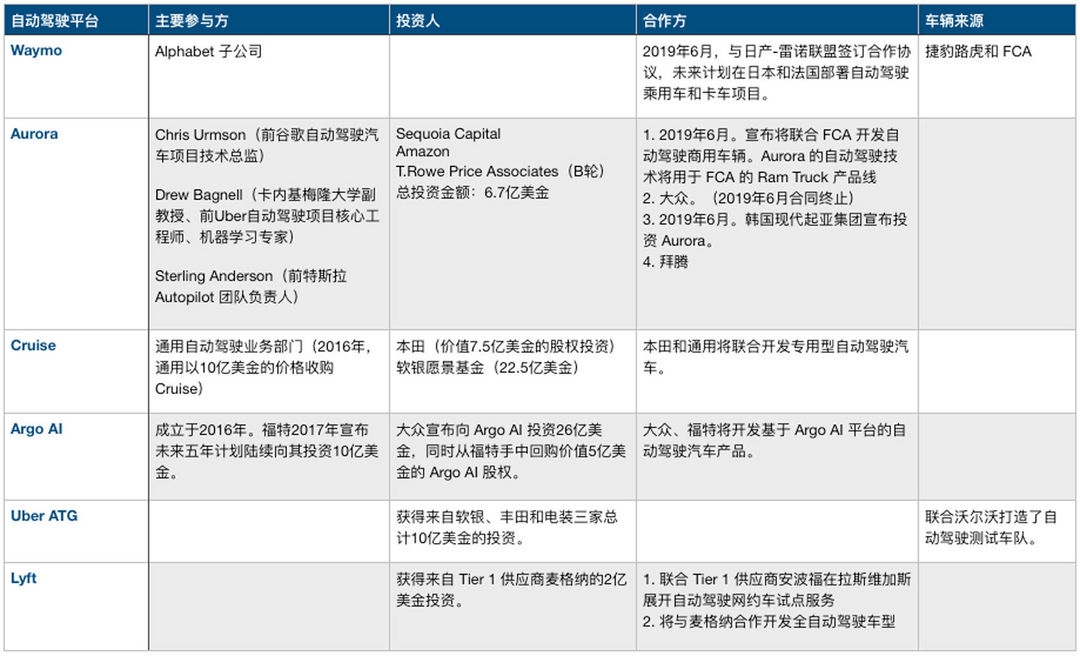

目前业内知名的提供全栈自动驾驶开发能力的公司有 Aurora,Argo 和 Cruise。Magney 认为 Uber 和 Waymo 也可以归到此类中。

自动驾驶领域全栈软件解决方案的几家知名公司 | 极客公园制图

自动驾驶领域全栈软件解决方案的几家知名公司 | 极客公园制图

2018 年的 CES 国际消费电子展期间,大众宣布与 Aurora 达成合作,但合同终止后转投 Argo AI,相当于和福特建立了在电动化、智能互联化联盟。

而今年 7 月初,宝马和戴姆勒宣布建立全新的、长期的合作关系。双方将合作开发自动驾驶相关技术,并计划在 2024 年实现 L4 级产品落地。据说协议中还包括了高级驾驶辅助系统 ADAS 技术和产品的合作。

正如 Magney 所说的,目前自动驾驶领域的合作/联盟正变得越来越复杂,错综复杂,每一家合作几乎都不是排他性的。比如宝马也是「宝马/Mobileye/Intel」阵营中的关键成员,同时戴姆勒(与博世合作)和梅赛德斯-奔驰也参与到了芯片供应商英伟达的技术联盟中。「很期待这些合作具体展开的形式。」Magney 表示。

在 Demler 看来,这些所谓的「合作关系」通常都牵涉到自动驾驶领域的不同类别。「有些属于投资方面的合作伙伴,有些则是研发上的,还有些是客户、供应商、分销商等等。」

例如 Cruise Automation,作为通用的自动驾驶研发部门,去年秋天宣布将和本田合作开发一款自动驾驶车型,目标是在全球市场布局大规模布局,可应用于不同的场景。据称本田计划在 12 年内总计投资 20 亿美金,同时还会以股权投资的形式为 Cruise 注入 7.5 亿美元,也就是说这项合作的金额达到了 27.5 亿美元。

Cruise Automation 的自动驾驶测试车行驶在旧金山街头 | 官方供图

Cruise Automation 的自动驾驶测试车行驶在旧金山街头 | 官方供图

而在失去大众这位重要的客户后,Aurora 又迎来了菲亚特•克莱斯勒,后者将在 Ram Truck 这条商用卡车线引入 Aurora 的自动驾驶技术,目的是为第三方企业(例如亚马逊等电商平台)提供用于日常快递业务的商用车型。

而至于备受争议的 Uber,即便因为之前的测试车致死事故造成自动驾驶相关业务停摆,但依然受到了资本市场的亲睐和追逐。来自软银、丰田和电装三方的 10 亿美金投资对其来说至关重要,但 Magney 认为投资方的目的可能是希望未来能在 Uber 自动驾驶网约车的商业模式上获利。

总结过去几年里行业内自动驾驶领域的动态,我们不难发现:几乎所有的合作都在持续发生变化,更换合作伙伴也是常事,而且没有哪一个合作似乎是排他性的。

Argo AI 是一家自动驾驶全栈解决方案的软件提供商,那这套方案要选择怎样的硬件平台呢?

「他们并没有透露有关硬件平台的情况」Demler 解释说。「我认为几乎所有的自动驾驶公司在硬件选择上都会有不同的供应商。」

「之前英伟达 CEO 黄仁勋也提到,公司的客户不会只采用自己的芯片。虽然绝大多数公司在某些自动驾驶技术的开发上的确是在英伟达的平台上完成的,但因为更高等级的技术依然是试验品,不管是特斯拉的 FSD 还是其他家的什么产品,至今还不能保证可以实现 all in 的功能。」Demler 补充道。

所以问题又回到自动驾驶的实现路径上了。对硬件平台的选择其实和公司要做 robo-taxi,还是要做逐级迭代的量产方案有关系。对后者而言,想要实现的 ADAS 功能的程度也是关键的衡量点。比如你如果想让自己的车型具备 L2 级的驾驶辅助能力,那么使用 Mobileye 对应的 EyeQ 系列芯片是没有问题的。但假设希望用户享受到任何可以「解放双手」的操作,这种更复杂的硬件/软件平台,无论是整体方案供应商还是车企,肯定是愿意进行自主开发的。

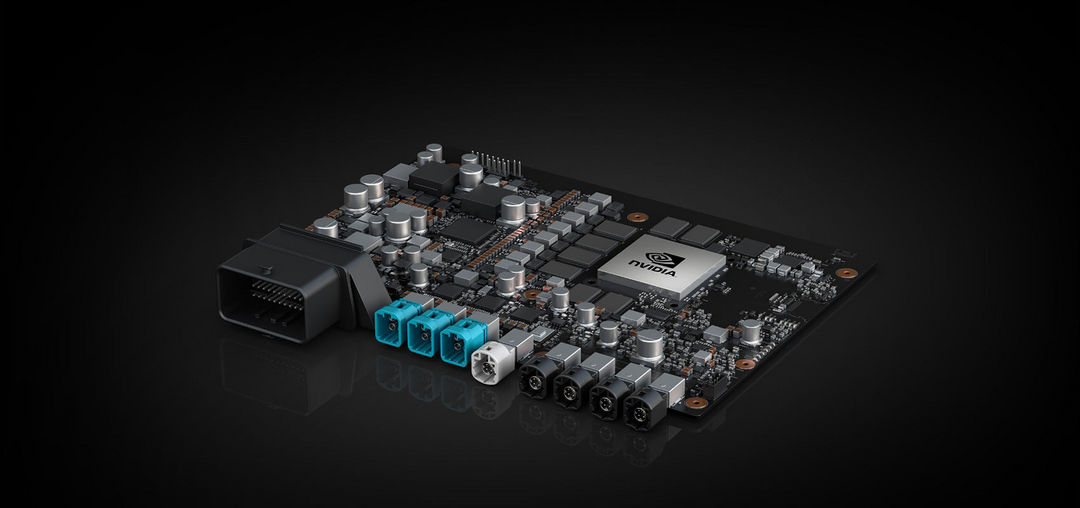

NVIDIA DRIVE AGX Xavier, 英伟达面向 L2+ 自动驾驶应用开发的 AI 计算平台,搭建于 Xavier SoC | 官方供图

NVIDIA DRIVE AGX Xavier, 英伟达面向 L2+ 自动驾驶应用开发的 AI 计算平台,搭建于 Xavier SoC | 官方供图

至于像 Waymo 和 Uber 这两家比较受关注的企业,「搭配软件算法的硬件平台肯定来自很多供应商,毫无疑问肯定会有英特尔和英伟达的产品。」Demler 如是说。不过这两家公司并没有表示出「会将自动驾驶技术授权给第三方使用」的意向。相反,他们倒是加强了和车企的合作关系,比如 Waymo 最近签下了日产-雷诺联盟,而 Uber 目前则有沃尔沃和丰田的背书。

在问及哪家自动驾驶技术公司处于领先水平时,Magney 表示目前对这个问题的探讨都是假设,但在他看来,Waymo 在 robo-taxi 自动驾驶网约车服务方面有足够的竞争力,而特斯拉在自动驾驶量产车型的打造上有先发优势。

Magney 认为,「通用和 Cruise 还在努力得到业内的认可,而福特虽有 Argo 助力但尚没有表现出胜人一筹的能力。而欧洲和亚洲的主机厂基本都在 L4 级 robo-taxi 的业务模式中挣扎。」

Demler 则认为 Mobileye、英伟达和 Waymo「是展现出了自动驾驶最先进能力的公司。」他补充道。「Uber 和特斯拉让大家看到了自动驾驶存在的危险性,特斯拉可能要比奥迪和凯迪拉克强一些,虽然优势不及 Musk 想象的那么大,但后者作为传统汽车制造商,采取的只是『安全第一』的发展策略。」

Waymo 在美国亚利桑那州凤凰城地区试点付费 robo-taxi 网约车服务—Waymo One | 官方供图

Waymo 在美国亚利桑那州凤凰城地区试点付费 robo-taxi 网约车服务—Waymo One | 官方供图

而未来自动驾驶到底有着怎样的前景呢?对此,Magney 预测称,「包括软件、人工智能、数据科学以及其他设计的重要学科领域都处于缓步超前发展的态势。」在他的认知里,有一点是明确的,「我认为绝大部分车企都希望能留在 robo-taxi 的游戏里,他们应该不愿意只是扮演传统制造商的角色。」

Demler 则有自己的看法。「自动驾驶行业已经度过了蒙眼狂奔、激情狂热的时期。几乎涉足该领域的公司在持久战中都逐渐变得理性,变得有耐心了。通常大家也都不在盲目追求实现完全的自动驾驶能力,而是稍微退后几步,在服务模式或者商业化能力上进行创新。」Demler 指出。

「我认为高级别自动驾驶技术的大规模应用应该是 robo-taxi 网约车服务。通过 ADAS 实现阶段性迭代的方向可能要经历一个革命性的过程。目前业界对『全自动驾驶』实现的时间点普遍的共识是,至少要到 2030 年。」Demler 如是说。

来源:极客公园

作者:于本一

本文地址:https://www.d1ev.com/news/pinglun/95050

以上内容转载自极客公园,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号