SUV市场份额真的触顶了吗?

在达到接近45%的顶峰之后,自去年中开始,SUV的市场份额回归到了较为平稳的42%左右,并一直维持至今。也有各种调研显示,今天的年轻人在新车购买时反而会更加倾向轿车。

可就在大家普遍认为SUV不会继续增长时,一些头部车企反而此时选择加码SUV市场。原因很简单,它们并不一定关心SUV市场的整体份额到底能达到多少,而是需要收割大形势衰退下尾部市场留下的份额,进一步增强自身的市场集中度。事实证明,这样的产品策略已经收到了成效,SUV市场的消费结构也在这一年间有了巨大的变化。

所以,整体份额也许会触顶,但并不会影响强势车企在SUV市场的投入。只要这个市场切实存在,它们所追求的就一定是在份额之内实现集中且向上转移的结构。

今年的SUV市场,已经有若干新车可以作为例证——只有不够好的产品,没有满足不了的需求。

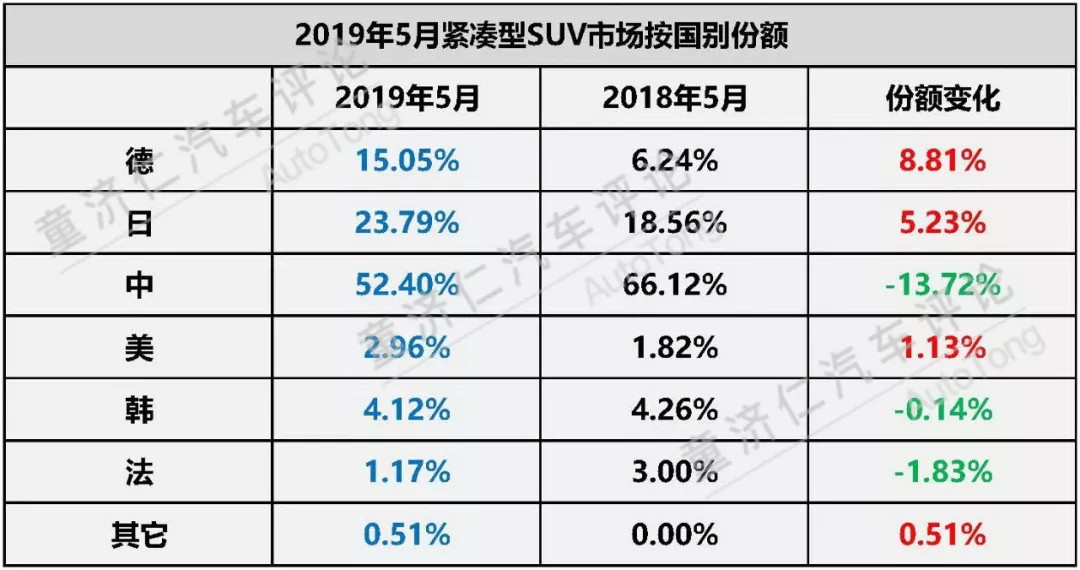

▎总览:淡季中为何德系与日系能稳健增长?

市场总是会向更加细分的方向发展,但绝不是向更加无序的方向发展。比如大众在这两年多来的SUV产品布局就是在持续细分市场,而自主品牌份额的淘汰则是在解决过去遗留下来的无序。日系品牌则延续其口碑优势,保持稳扎稳打。

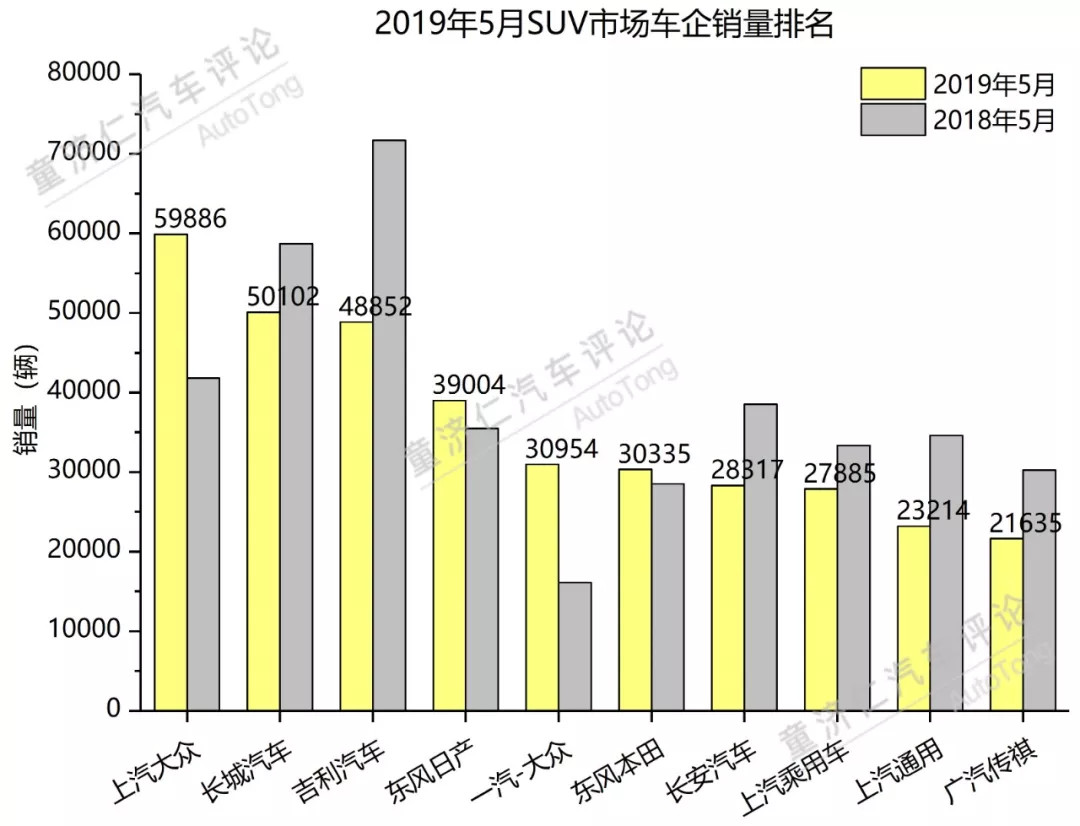

所以,在5月销量上,已成为拥有最完整SUV矩阵车企之一的上汽大众,登顶单月车企SUV销量榜首,德系SUV的市场份额也随之增长近9个百分点。相应地,自主品牌SUV份额则在5月跌破50%的红线。不仅是弱势自主品牌在继续淘汰,头部自主品牌的SUV也遭遇了巨大的下行压力,尤其是之前销售情况较好时留下的部分负面口碑,在消费需求被抑制时产生了更强的效应。

至于美系SUV,因为会在近几个月集中发布新品,短期内份额会产生波动。但是这一轮新品投放,的确也决定了未来3-5年美系SUV能否重获应有的市场地位,因此新品的定位与定价策略将会至关重要。

▎小型SUV:衰退市场中如何找到消费者?

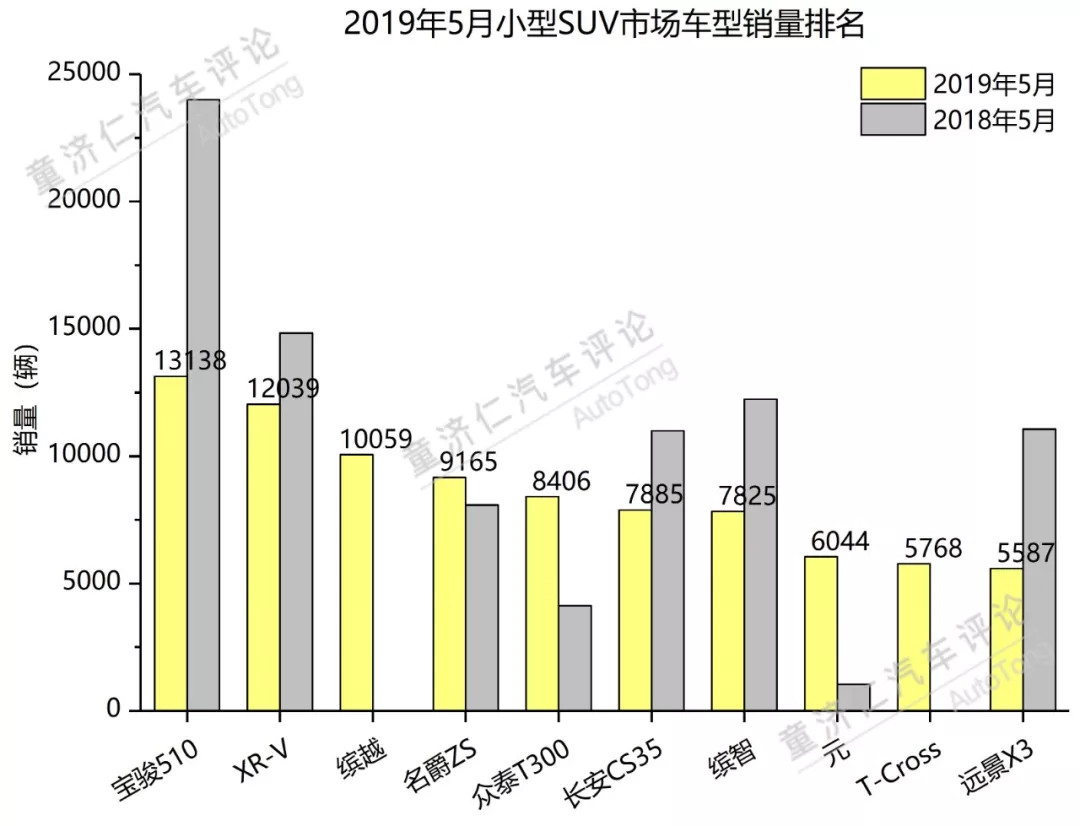

5月,小型SUV销量136,659辆,同比下降20.03%。

从数据上来看,小型SUV无疑是一个“衰退市场”。2018年以来,上市的小型SUV全新车型不下10款,但仍然无法阻止整体销量的大幅下滑。所以,德系与日系在小型SUV市场份额的增长,并不意味着它们卖得有多好,而是别人跌得更多。

在折腾了几年后,我们可以摸索出一些小型SUV市场真正的消费人群特征与诉求。比如这个市场的主要增长动力来源于三线以下城市,核心诉求则是高性价比、不廉价、有足够的“SUV感”。至于消费人群,也不会是所谓的“年轻人”——女性用户、中老年用户都是潜客。

所以,这个市场上们目前还能卖好的小型SUV车型,都是能够在这几点上可圈可点的产品,而在初期没有卖好的车型,后续能够爬升的可能性也微乎其微。

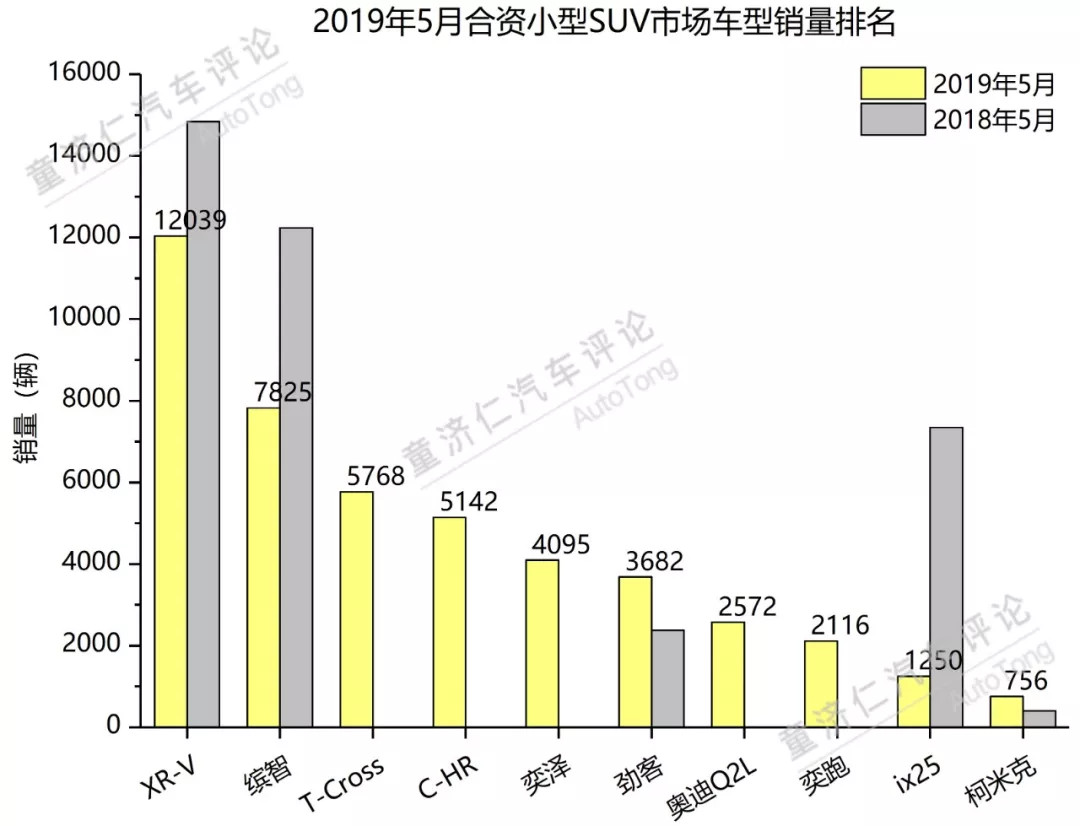

如果我们再把目光转移到合资小型SUV市场中,除了一直排名靠前但也遭遇大幅下滑的XR-V与缤智,剩下车型尚没有一款能够稳定在通常意义上月销5,000辆的主流线以上——这也许是缤智的中期改款车型依然维持较高指导价体系的原因。

下半年,雪佛兰创酷、别克昂科拉的换代车型也会相继加入战场。所以这个市场并不缺新品,但缺的是能否找到真正消费者的产品。

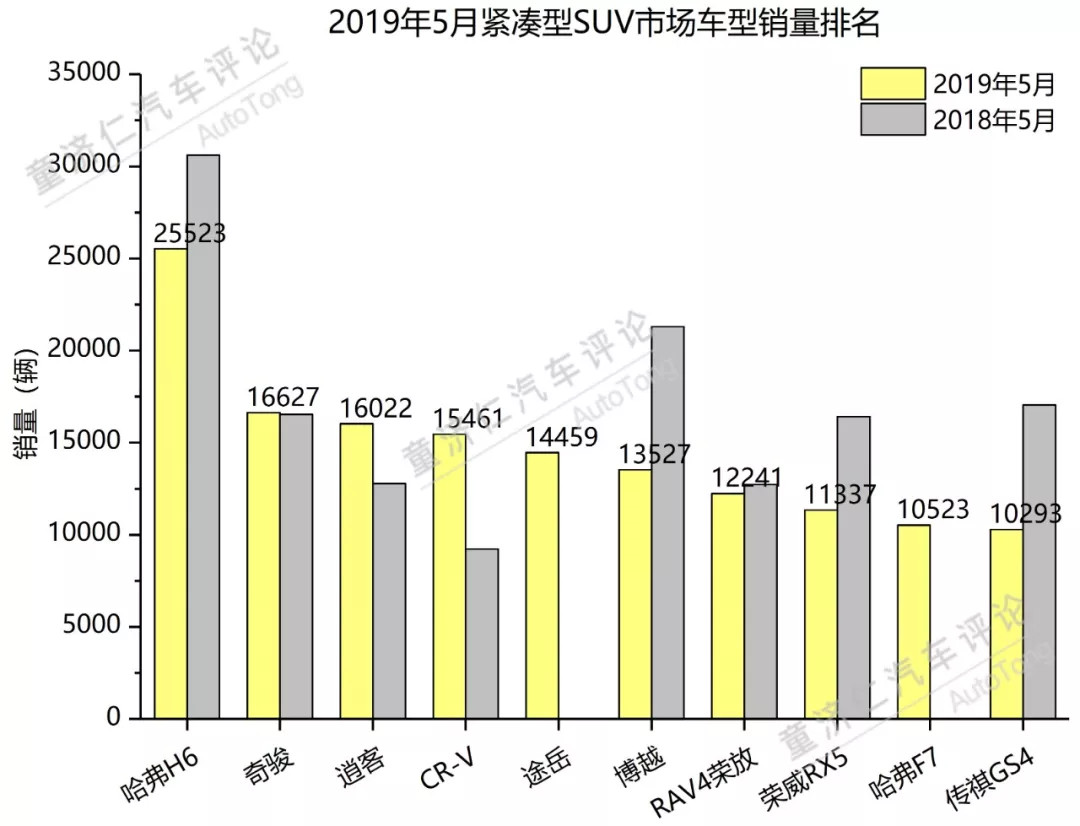

▎紧凑型SUV:兵家必争之地如何保住份额?

5月,紧凑型SUV销量327,540辆,同比下滑17.99%。

自主品牌在紧凑型SUV中的市场份额,已经快跌落至50%的心理防线。作为这是大多数自主品牌的支柱,这个市场是必须要守住的市场。而对于合资品牌,守成之外,它们更加关心如何开拓。

所以,我们能够看到在应对市场形势时几个比较有意思的现象:

自主品牌在同一市场通过产品定位差异稳住份额与价格体系,比如哈弗H6与F7、荣威RX5与RX5 MAX、吉利博越与博越PRO。

德系与美系品牌通过产品定位上移创造出15-20万与20万以上两个细分市场,比如途观L与途岳、探岳与探歌、昂科威与昂科拉GX。

日系品牌依然维持原有产品体系稳扎稳打,但是老产品积累的口碑与新产品改进方向都与潜在消费群体有较好的契合。

这背后是不同品牌在分析自身情况与市场潜力后,自身态度与能力的体现。

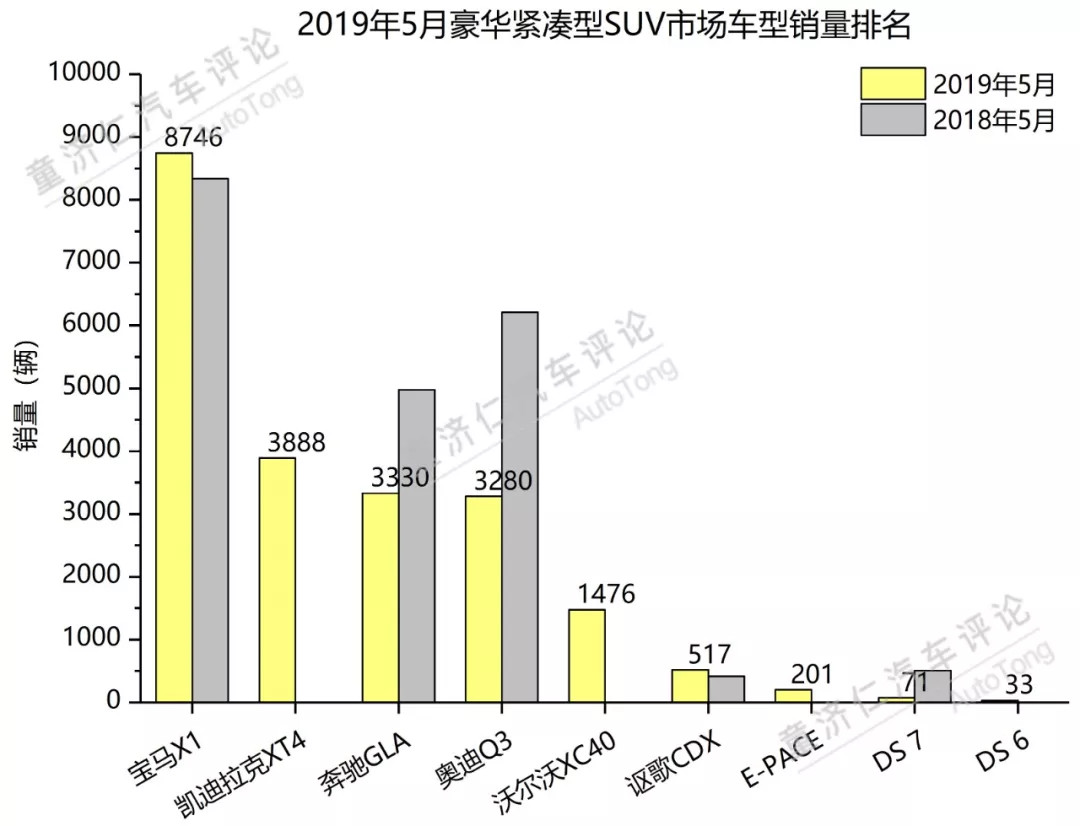

而在豪华品牌紧凑型SUV市场中,宝马X1依然没有对手,XT4也牢牢把住第二梯队的位置,与相对老旧和小尺寸的奔驰GLA、终端优惠尚未打开的奥迪Q3平起平坐。

今年底即将到来的奔驰GLB会成为细分市场中的X因素,而在30-40万元之间能够满足家用出行需求的豪华品牌SUV,尤其是带有三排座选项的车型仍然是空白。同时,奔驰A级较为成功的产品定位策略,相信也会沿用至GLB上。

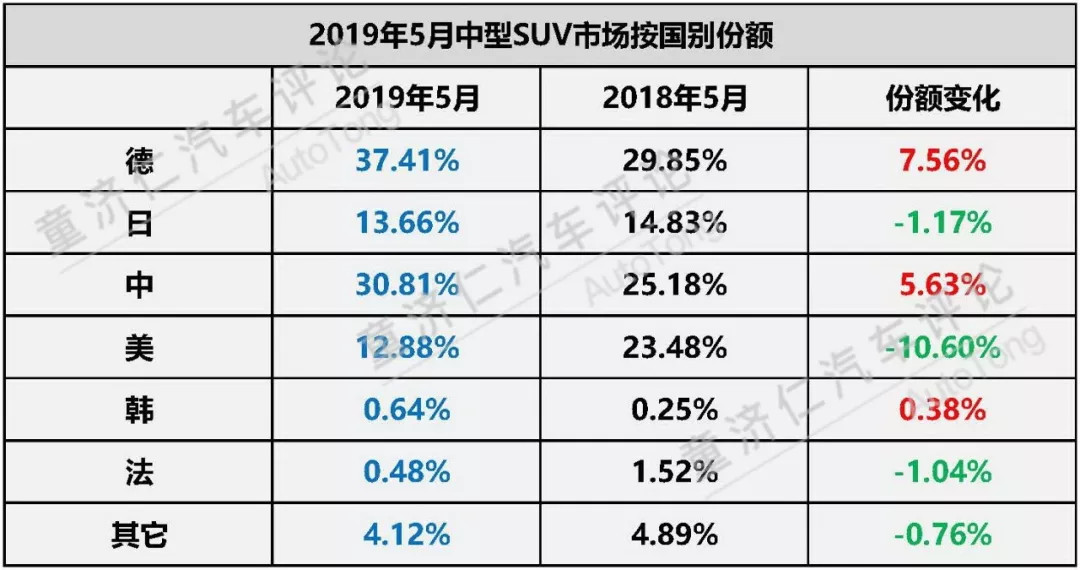

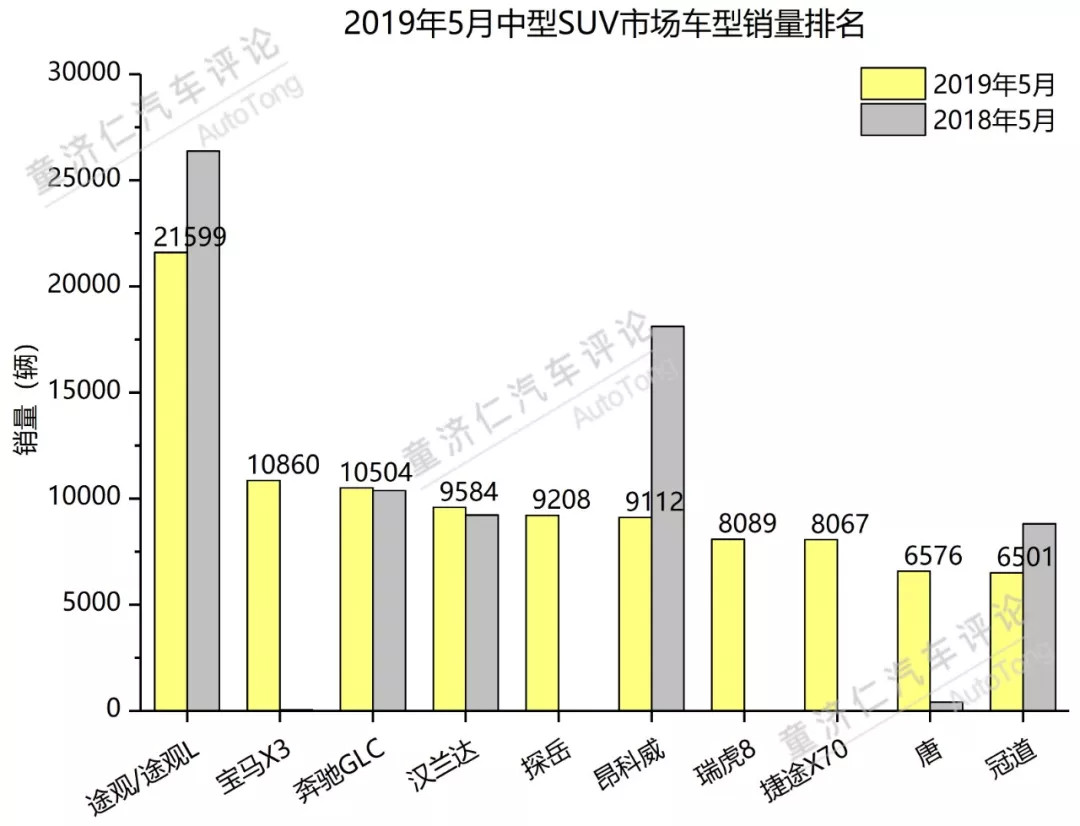

▎中型SUV:豪华品牌的格局重构?

5月,中型SUV销量174,363辆,同比下滑1.46%。

与轿车市场的趋势一致,级别越高的车型,受到市场波动的影响越小。

5月,中型SUV车型排名中,宝马X3与奔驰GLC分别居于第二和第三。相比去年同期不到20%的占比,今年豪华品牌在中型SUV市场中的占比已经达到24%。

不过,奥迪Q5在今年却有些掉队了。与A6L换代一样,全新Q5L上市后一直没有找到自己的节奏,尤其是老款Q5停产更是让车系失去了支撑。在中大型轿车和中型SUV两个主要利润来源的市场里,奥迪遭遇了进入中国30年来的最大挑战。同时,奥迪的表现也将是BBA格局重构的关键因素,尤其当宝马今年以一批全新换代车型大举进攻之时。

而在七座SUV市场中,汉兰达依然无比稳固,途昂在大尺寸车型市场中也因为“独一无二”的选择而保持稳定。其余车型,或是五座/七座混销,或是根本无法进入主流。三排座的SUV,终究还是一个相对固化的小众市场。

▎写在最后

早起的鸟儿有虫吃,但也许吃到的很多都是幼虫。

自主品牌在SUV领域大干快上的粗放型产品投放已经交了学费,剩下的必然是需要精耕细作,除了产品线的整合,更需要对消费者的深度挖潜。而走得相对较慢的合资品牌,却开始在新一轮市场结构变化中收割份额,依靠的仍然是多年来在技术、市场口碑等方面的实力,以及在轿车领域进行市场细分的经验。

比如捷达品牌独立后的第一款车型,并不是老款捷达的换标产品,而是一款基于MQB架构全新打造的SUV。一汽-大众宁愿冒着一个月减少超过2万辆体量的风险,也要让这款SUV帮助捷达品牌一炮打响。这样的产品布局策略何其熟悉,但是在今天却又显得深思熟虑了很多。

这就是SUV市场发生的变化,一个更加精细化成长的市场呼之欲出。

来源:童济仁评论

本文地址:https://www.d1ev.com/news/pinglun/94180

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号