2011年3月,东京的樱花落地速度大概比每秒5厘米快了一点。

一场九级强震袭击日本,随后而来的海啸对日本东北部地区造成毁灭性破坏,也包括其中的福岛第一核电站。

受制于有限的陆地面积和自然资源,日本的能源安全一直备受关注。福岛核电站事故让日本的核电走向历史的角落。日本开始满世界地寻找比核能更安全、更清洁的能源。

福岛核电站事故只是“最后一根稻草”。事实上,日本发展新型能源早已势在必行。

一方面,日本人口密集、能源消费量大、资源匮乏、灾难频发,为保证能源安全,新型替代能源成为日本能源发展的唯一出路;

另一方面,包括日本在内的众多发达国家都有减少碳排放的压力。为应对全球气候变化的加剧,日本又提出了2050年前CO2排放量比1990年减少80%的目标,促使新能源替代传统能源是必然选择。

基于众多考量,日本把目光投向氢能。事实上,氢能源被誉为21世纪的“终极能源”,有望成为下一代的基础能源。而燃料电池,则是氢能最直接的载体。

接下来我们将从日本能源发展历史的角度来分析,为什么氢能源最可能成为未来全球能源的主角。

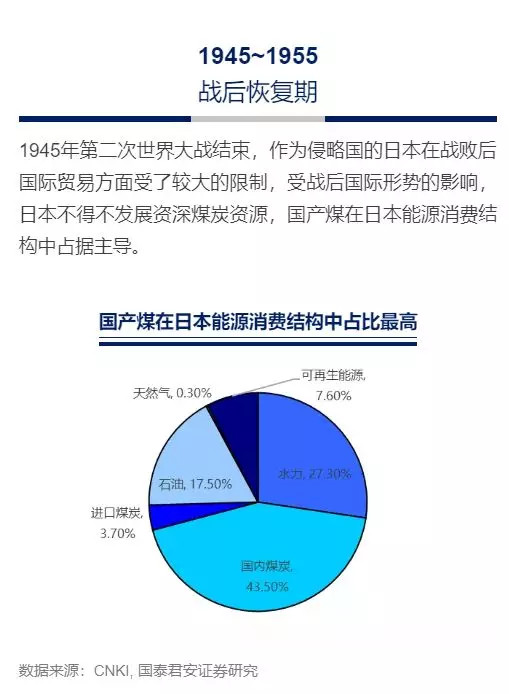

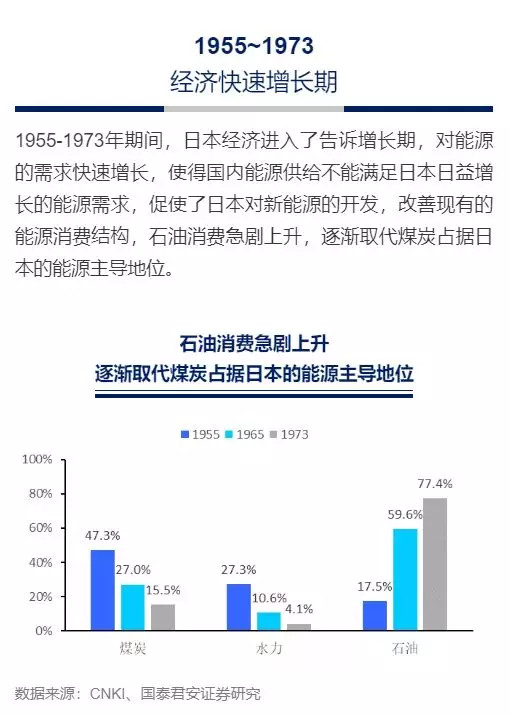

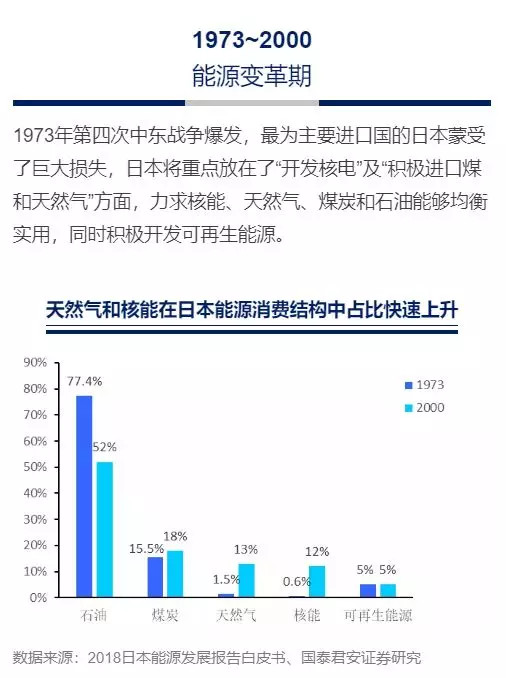

日本的能源发展战略,遵循着能源发展的规律。自二战结束年至今日本能源发展经历了大致5个阶段:

1973年,第一次石油危机爆发。日本强烈感受到能源安全对国家、经济和社会生活的重要性。同年,日本成立“氢能源协会”,以大学研究人员为中心开展氢能源技术研发,氢能源与燃料电池的发展从此拉开了序幕。

氢能源发展历程 1973年 成立“氢能源协会”,以大学研究人员为中心开展氢能源技术研发。 2008年 燃料电池商业化协会(GCCJ)制定2015年向普通用户推广燃料电池车计划。 2013年 安倍政府推出的《日本再复兴战略》,把发展氢能源提升为国策,并启动加氢站建设的前期工作。 2014年 内阁修订《日本在复兴战略》,发出建设“氢能源社会”的呼吁。 第四次《能源基本计划》,将氢能源定位为与电力和热能并列的核心二次能源,提出建设“氢能源社会”。 公布《日本氢和燃料电池战略路线图》 2015年 安倍政府在实施政方针演说中表达了实现“氢能社会”的决心,旨在继续建造燃料电池加氢站之后,通过氢能发电站的商业运作来增加氢能流通量并降低价格。 NEDO出台氢能源白皮书,将氢能源定位为国内发电的第三支柱。

数据来源:CNKI、国泰君安证券研究

1. 制氢:零碳+低成本制氢是终极目标

根据日本氢能源发展战略,日本计划了两种并行的制氢路线:一是海外进口廉价氢气;二是国内可再生能源制氢。

日本国内资源禀赋较差,海外制氢成为日本氢燃料的重要来源。

海外制氢的方法主要有以下两种:

利用海外廉价褐煤制氢

利用可再生能源禀赋条件好,发电成本的低的国家电解水制氢。

实施海外制氢的首要目标就是建立国际供应链氢能供给体系。

2014年,川崎重工业公司计划利用在澳大利亚没有用武之地的褐煤提取氢气,冷却到零下253度,制成液态氢。再利用专用的轮船,像运输LNG(液化天然气)一样运往日本。

为了向日本运输气态氢,该公司开发出了“SPERA氢”技术。通过利用甲苯吸附氢气,实现了常温常压下的大量运输。利用这一技术,氢就能够像汽油一样在常温常压下运输,实现对现有设备的充分利用。

2018年4月12日,日本川崎重工与澳大利亚政府达成一致,双方将携手开展一个价值5亿澳元(约合3.88亿美元)、为期4年的煤制氢试点项目。这是煤制氢技术从试验走向市场的一次重大尝试。其后,日本先后同新西兰、文莱、挪威等开展氢能合作,日本海外制氢项目陆续落成。

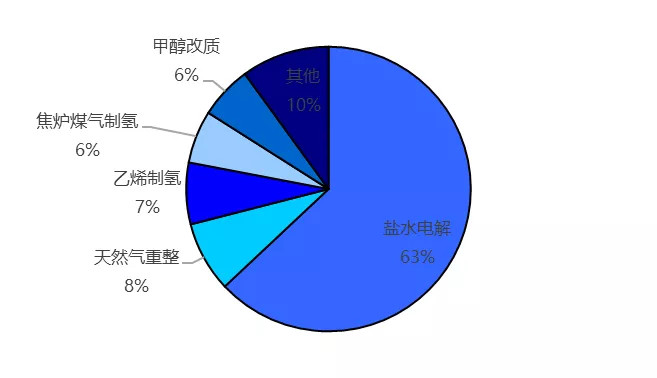

另一方面,在国内可再生能源制氢方面,目前日本国内主要的制氢方法主要有以下几种:工业副产氢、化石燃料制氢、水电解制氢、生物质能制氢/高温分解和光催化剂制氢等。

日本国内氢气制造技术现状

数据来源: 日本氢能源白皮书,国泰君安证券研究

如果考虑到环境、经济、实用等方面,目前制氢仍多采用化石燃料重整制氢和工业副产氢等高碳排放技术。但考虑到CO2排放问题,未来将逐步推广到可再生能源电解水、生物制氢、光催化剂等低碳技术。

盐水电解是日本目前主要的氢燃料来源

数据来源:氢能和燃料电池、国泰君安证券研究

2018年8月9日,NEDO、东芝、东北电力和岩谷产业宣布在福岛开始建立全球最大的可再生能源点解装置(太阳能电解水制氢)——福岛氢能源研究站(FH2R)。

2. 氢能源的运输和储存是氢能源应用的关键

由于海外制氢成为日本获取氢气的重要来源,优化长途运输和长期储存也就成了日本在储运方面面临的主要问题,氢供应链的成本结构是海外氢供应经济的可行性的关键性因素。

对于长途储运来说,氢气通过压缩、液化、有机氢化物吸附或者转化为其他气体(如NH3)和合成甲烷(CH4),不仅可以增加气体密度、提高单位质量的热氢值,而且也能够提高氢气的运输效率、延长气体的储存时间,避免消散。

日本的海外氢能源储运主要有液化氢、有机物甲基环己烷和氢-氮结合运输三种方式。

3种氢载体的特征

数据来源:CNKI、国泰君安证券研究

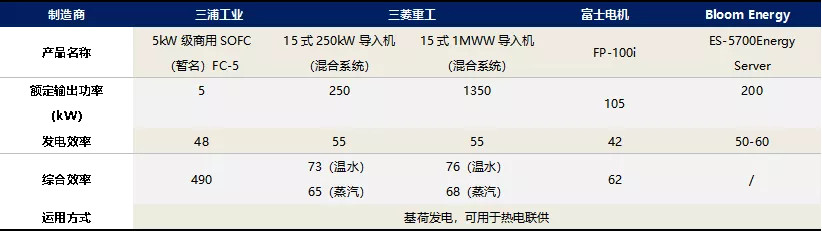

3. 燃料电池的应用:家用燃料电池、燃料电池汽车是构成氢能社会的基础

日本的燃料电池在商业化应用方面世界领先,主要有家庭用燃料电池热电联供应系统、业务用/产业用燃料电池以及燃料电池车。

在家用燃料电池热电联供应系统方面,日本家用热电联产系统ENE-FARM通过天然气重整制取氢气,再将氢气注入燃料电池中发电,同时用发电时产生的热能来供应暖气和热水,整体能源效率可达90%。

根据日本氢能源战略的基本计划,家用燃料电池系统市场销售目标到2020年达到140万台,2030年达到530万台。

就业务用/产业用燃料电池方面,业务用/产业用燃料电池与家庭用燃料电池工作原理相似,都是通过在燃料电池中氢气和氧气发生化学反应来发电,不同的是业务用燃料电池更多的是将城市煤气作为燃料制取氢气。

日本业用/产业用燃料电池系统主要供应商及产品性能

数据来源:国泰君安证券研究

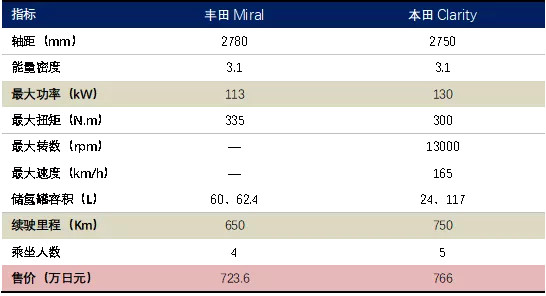

说到燃料电池汽车,丰田、本田在全球燃料电池车市场占比最高,是全球燃料电池车的重要推动者。丰田推出世界第一代氢能源汽车“Miral”,本田推出燃料电池车Clarity,性能较丰田第一代燃料电池车有所提升。

丰田和本田燃料电池汽车关键参数比较

数据来源:丰田官网、本田官网、国泰君安证券研究

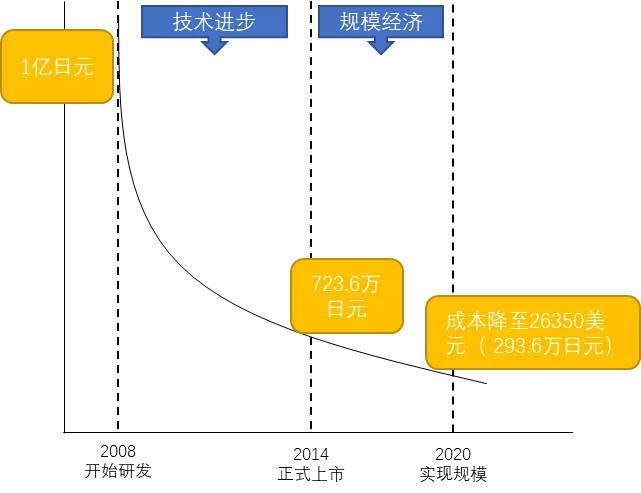

作为世界燃料电池车的领军者,Miral成本已实现大幅下降。

丰田在2008最初立项开始,预计售价1亿日元(约600万元),直至2014年丰田Miral正式推出时,售价已经降至723.6万日元(约43.5万元),除去日本政府的补贴,消费者只需支付约521万日元(约合人民币31.3万元)。

如此显著的大幅降本,究其原因,可归结为企业量产规模扩大、混合动力系统大规模应用、系统简化等促进FCV成本下降。

燃料电池系统作为FCV的核心部件,在整车成本中占比最高,约63%,其成本的下降是燃料电池车成本下降的关键。对于企业自身来说,降低燃料电池车成本最行之有效的方法就是技术研发推进和规模化效应。

丰田Miral的成本下降之路

数据来源:国泰君安证券研究

4. 燃料电池车的普及离不开加氢站的投资建设

加氢站是给燃料电池汽车提供氢气的燃气站,作为给燃料电池汽车提供氢气的基础设施。日本一直都以构建氢能社会为国家发展目标,其加氢站密度目前世界排名第一。

截至2017年底,日本公共加氢站数量为91座,根据日本氢能源基本战略,2020年要达160个,2025年要达到320个,2030年要增加到900个,到2050年加注站的经济效益将超过加油站,并逐步替代加油站。

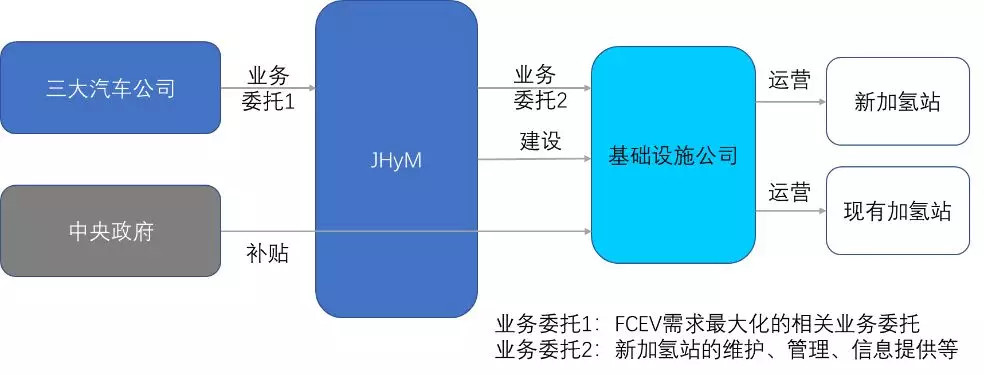

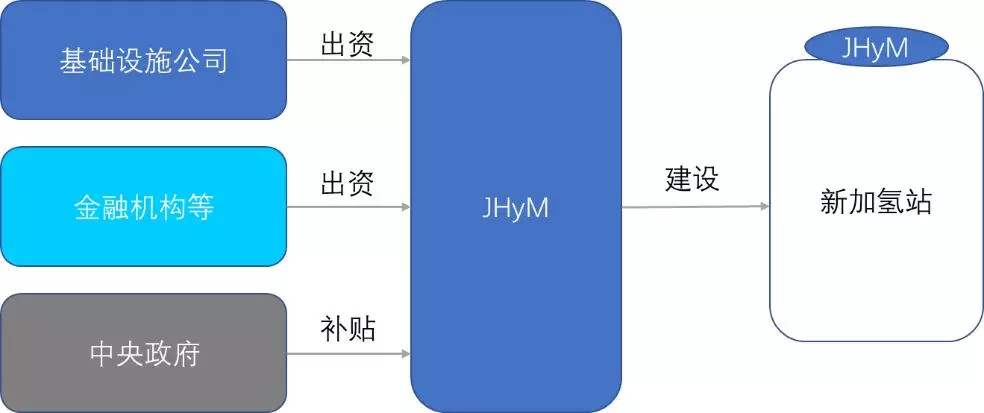

日本主要通过政府高额补助和企业联合开发两种方式来加快加氢站战略布局。其中,在企业联合开发方面,2018年3月6日,丰田汽车公司、日产汽车公司共11家公司,成立了旨在体系化建设氢燃料电池车(下称“FCEV”)加氢站的“日本加氢站网络公司”(JHyM)。在氢能源基本战略中被定位为“加氢建设的推动者”。

JHyM公司概要

数据来源:国泰君安证券研究

为了推进加氢站建设,各相关公司主要职能如下:

基础设施公司负担加氢站的投资和建设成本,并接受JHyM委托的加氢站运营业务。

汽车公司通过JHyM向基础设施公司委托加氢站运营业务,支持加氢站建设,并致力于扩大FCEV普及。

加氢站运营模式

数据来源:丰田汽车、国泰君安证券研究

金融机构等通过向JHyM出资,在加氢站实现独立运营之前筹集所需资金,减轻基础设施公司的初期投资负担,以此促进更多公司更加广泛的参与加氢站业务,为扩大旨在实现氢能源社会的融资机会做贡献。

加氢站投资模式

数据来源:丰田汽车、国泰君安证券研究

氢燃料价格最终的目标是与汽油价格持平。目前日本,氢气销售价格中,加氢站的建设和经营成本占比最高,约占氢气售价的62%左右,而剩余38%为氢气的制造和储运成本。

1. 氢能源发展的必然性

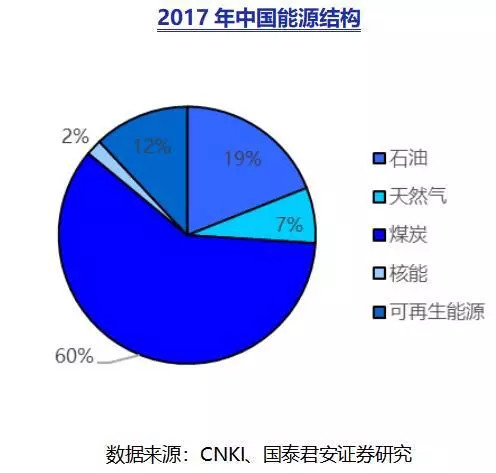

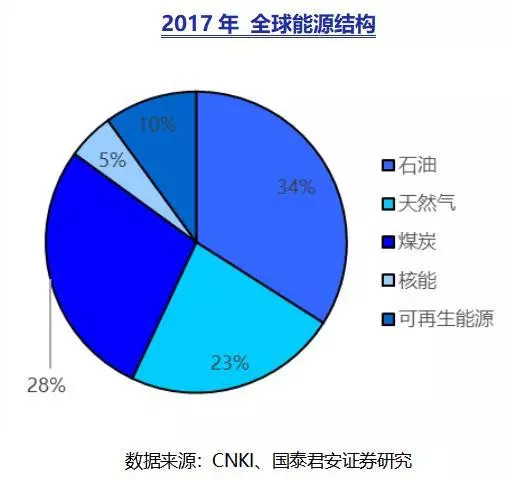

作为全球最大的能源消费国,我国资源禀赋相对较差,石油、天然气等优质能源短缺,石油进口率67.4%,天然气进口率39%,对外依存度较高。煤炭资源丰富,探明储量世界排名第2位,但发展粗放,不利于未来的可持续发展。同时,从我国的能源结构来看,我国过度依赖煤炭。

从长期来看,我们所面临的能源困境是不断增加的能源消费,最终都会化作热量扩散并且伴随着温室气体CO2的产生。氢作为能源载体具有零碳、高效、可储能、应用场景丰富、安全可控等优势,促进我国能源转型升级,可作为我国未来基础能源。

2. 氢能源发展的可行性

从供给来看,中国拥有丰富的氢能源基础。

在制氢方面,我国是第一产氢大国,具有丰富的氢能源基础,当前每年化工厂副产氢气超过300万吨。

我国具有丰富的煤炭资源和可再生资源。通过可再生能源电解水制氢和煤炭制氢+CCS具有经济可行性,完全可以支撑我国低成本氢能源的发展愿景。

与此同时,我国对氢能的需求巨大。在氢能源的利用方面,以交通运输和储能为主的应用场景潜在市场需求大。中国具有世界最大的新能源汽车产业基础,同时氢能产业链长参与机会多,符合众多传统行业转型升级之需求。

在政策层面,我国政府高度重视发展氢能源产业。2019年全国政协十三届二次会议(两会)首次将氢能写入《政府工作报告》,与会代表提出健全行业标准,继续推进加氢站、燃料电池汽车购置补贴的建议,将氢能产业链的发展提上了新的高度。

3. 国内氢能战略四步走

为推动国家氢能战略的发展,我国制定了氢能发展四步走战略:

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

国家层面也保证2020年前补贴不退坡。

《2016-2020年新能源汽车推广应用财政支持政策方针》指出燃料电池汽车补贴不实行退坡。

目前就有北京、张家口、江苏如皋、上海、广东佛山、成都等多个城市相继出台氢能产业链发展规划并推进地方补贴。例如《长三角氢走廊建设发展规划》将围绕“长三角氢经济一体化”打造具备世界先进水平的氢能与燃料电池汽车产业经济带。

国内各省市推进产业链发展目标与补贴政策

数据来源:国泰君安证券研究

氢能发展是包括汽车、能源(石化、煤炭、核能、电力)等众多传统产业转型升级的理性选择。

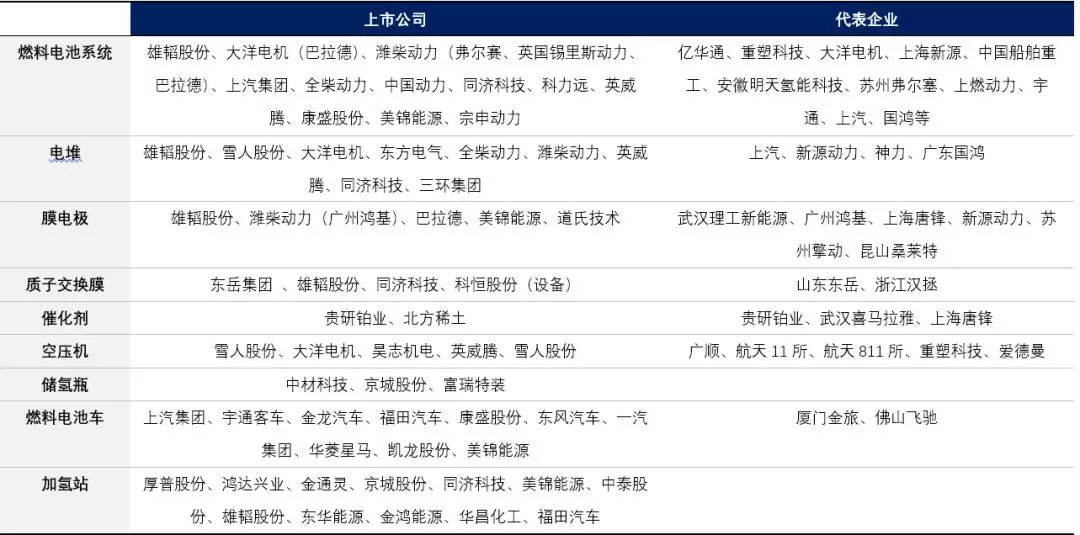

目前由国家能源集团牵头,国家电网、东方电气、航天科技、中船重工、宝武钢铁、中国中车、三峡集团、中国一汽、东风汽车、中国钢研等多家央企参与的氢能产业联盟已经正式成立。

国内公司在氢能相关产业链加速布局

数据来源:各公司公告、国泰君安证券研究

4. 我国氢能发展将结合自身特色

日本结合燃料电池热电联供系统推广燃料电池汽车的方式显然不符合中国国情。

目前,我国已经探讨了几条适合国情的路线:

先商后乘路线:采用在公交车辆,专用工程车辆等商用车率先推广燃料电池,规模化成本降低后再在乘用车领域推广的路线。

一方面,商用车因为应用场景较乘用车辆集中,行驶路径单一,在制定区域进行制氢、储氢、加氢完成度高,可操作性较强。另一方面,燃料电池具备低温运行,大功率动力做功的特性,符合商用车在特定领域的需求。

当商用车规模化的推广将带动产业链的完善,为后期乘用车的推进奠定基础。

燃料电池(增程式)路径的提出:针对当前国内小功率燃料电池技术上难以满足中型、重型车辆驱动,大功率燃料电池成本过高的情况,采用燃料电池用作锂电池增程器的设计可以满足驱动条件。

不同于乘用车辆,商用车辆较大的空间满足同时布局两种动力的条件,协同相比纯电动车辆增加续航里程,又能够弥补小功率燃料电池动力不足的缺陷。

2019年有望成为氢产业商业化之元年。

虽然当前燃料电池车辆存量仅为千余辆,氢能相关基础设施仍远不完善,且是否把燃料电池当作推广类比于锂电池新能源车2009年十城千辆推广工程的阶段仍有争议。但在政策补贴叠加和技术进步支持下,未来数年氢能势必与内燃机、锂电池,氢能产业长期共存并占据一席之地,行业当前具备爆发潜质。

氢能社会,未来已来。

来源:NE时代

本文地址:https://www.d1ev.com/news/pinglun/88887

以上内容转载自NE时代,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号