自动驾驶的芯片竞赛正在愈演愈烈。

英特尔近日宣布计划收购小型芯片制造商eASIC,这是英特尔继2015年以167亿美元收购Altera之后在FPGA领域的又一次布局。受到英伟达GPU的压制,英特尔一直希望把传统CPU处理器和FPGA集成至同一块芯片,从而带来更强大的计算性能。

按照此前英特尔的估计,相对于传统的处理器和FPGA分立器件,新的一体化芯片将带来30%至50%的性能提升,而最终的性能提升将达到2到3倍。这样的计算性能对于人脸识别、自动驾驶等视觉计算任务很重要。

同时,在目前自动驾驶仍处于早期阶段的大背景下,通过低功耗、低成本的可编程逻辑器件去快速开发新功能也是众多ADAS及自动驾驶公司的选择项之一。毕竟,英伟达的高性能芯片价格仍然居高不下。

eASIC经营状况并不容乐观,2016年全年营收为4550.7万美元,净亏损642万美元;2017年1-6月营收1714万美元,营收似乎有所下滑,但是净利润亏损却进一步扩大到了708.6万美元。

但收购eASIC则被认为是英特尔进一步加码半定制芯片领域的重大布局。

eASIC芯片的计算能力和计算效率都直接根据特定的算法的需要进行定制的,所以其可以实现体积小、功耗低、高可靠性、保密性强、计算性能高、计算效率高、成本低等优势。

eASIC公司则试图在标准单元ASIC和FPGA之外中找到另外一条定做芯片的途径。所以eASIC推出了半成品的结构化ASIC。

这样的策略,同样是另一家全球FPGA领域巨头赛灵思的布局思路。

2018年1月29日,现年57岁的Victor Peng成为赛灵思历史上第四任CEO。这位过去数十年的职业生涯正好横跨了CPU、GPU和FPGA这三种不同形态的处理器产品的CEO,带给赛灵思新的思考:超越FPGA的局限。

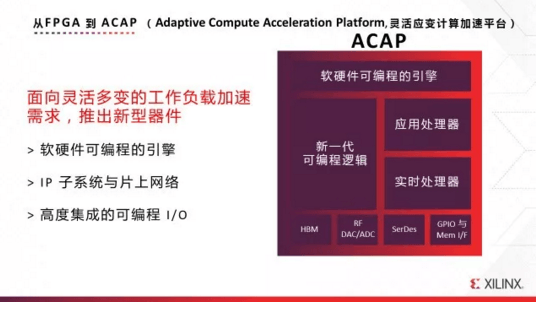

根据Peng的规划,赛灵思推出了高度灵活且自适应的全新处理器及平台产品系列,为用户从端点到边缘再到云端多种不同技术的快速创新提供支持。

这款名为ACAP的高度集成多核异构计算平台,能针对各种应用与工作负载的需求,从硬件层进行更改变化。在可编程芯片上全面集成了SoC,是赛灵思的“变阵”。

ACAP的核心是新一代的FPGA架构,结合了分布式存储器与硬件可编程的DSP模块、一个多核SoC以及一个或多个软件可编程且同时又具备硬件灵活应变性的计算引擎,并全部通过片上网络(NoC)实现互连。

ACAP适用于加速广泛的应用,其中包括视频转码、数据库、数据压缩、搜索、AI推断、基因组学、机器视觉、计算存储及网络加速等。

软硬件开发人员将能够针对端点、边缘及云应用设计基于ACAP的产品。首款ACAP产品系列,将是采用台积电7纳米工艺技术开发的代号为“Everest(珠穆朗玛峰)”的产品系列,该产品将于今年年底实现流片。

当然,类似此前英特尔收购汽车视觉领域的Mobileye,赛灵思也需要找到更多的细分领域“桥头堡”。

今天,赛灵思公司宣布已经完成对深鉴科技的收购。从2017年开始,赛灵思就已经成为了深鉴科技的主要投资者之一。自2016年成立以来,深鉴科技就一直基于赛灵思的技术平台开发机器学习解决方案。

除了在人脸识别、语音识别等AI领域的市场布局,今年6月份,深鉴科技宣布进军自动驾驶市场,自主研发的ADAS辅助驾驶系统—DPhiAuto,目前已获得日本与欧洲一线车企厂商和Tier 1的订单,即将实现量产。

深鉴科技创始人兼CEO姚颂此前表示,“我觉得人工智能行业从今年下半年开始,可能大家对于新技术的追求热度会逐渐的降低,对产品在实际应用的落地会更加的关注。”

按照赛灵思的说法,公司已在汽车视觉处理市场占有率排名第二,仅次于Mobileye。尽管目前市占率第一Mobileye和赛灵思之间存在着巨大差距。

在谈到ACAP与英伟达、英特尔的竞争时,Victor Peng表示,“我们不打算做比英特尔CPU更好的CPU,也不打算做比英伟达GPU更好的GPU。”

过去几年,将FPGA用于AI加速(深度学习)成为很多企业的选择之一,因此,赛灵思在此基础上开发更专用的架构可利用其DSP与平行架构,提供极其适合神经网路加速的运算能力。

而成本和功耗,被认为是其最大的市场竞争力。而FPGA的灵活适应性,能持续配合汽车自动驾驶功能的不断变化而随之调整。

要知道,赛灵思在国内还有一家汽车ADAS领域的合作伙伴—MINIEYE,其也于今年初推出了搭载赛灵思FPGA的前装ADAS产品X1。目前该款产品已经进入多家车厂、Tier1的供应商体系,今年将于量产车型上搭载。

MINIEYE表示,选用FPGA芯片是因为其具有高计算性能,更适合深度学习;同时也是车规级已量产的芯片,研发更加成熟,成本具有竞争力,功耗也能大幅降低,实现了性能、成本、功耗的最佳平衡。

另一家国内自动驾驶初创公司环宇智行,近日也透露,在现有已经发布的基于英伟达芯片的L4级别自动驾驶域控制器的基础上,下一代产品准备使用赛灵思的新一代FPGA做的控制器版本,在计算能力相同的情况下,功耗只有英伟达的一半。

一路向L4级自动驾驶狂奔的英伟达,在身后留给了英特尔和赛灵思在ADSA及L3级自动驾驶的市场份额争夺空间。尽管,在具体的市场份额数字上,赛灵思目前还处于相对落后位置。

当然,还有两家公司也是强有力的竞争者:加速推进面向ADAS和自动驾驶汽车的车辆视觉平台(基于S32V 汽车视觉处理器)的NXP,和主攻C-V2X芯片的高通。

诸如人工智能、机器学习和自动驾驶这样的未来趋势将在芯片制造领域产生新的赢家和输家。“现在才刚刚开始上半场的比赛,那些大玩家可能会变得更大。”一位业内人士表示。

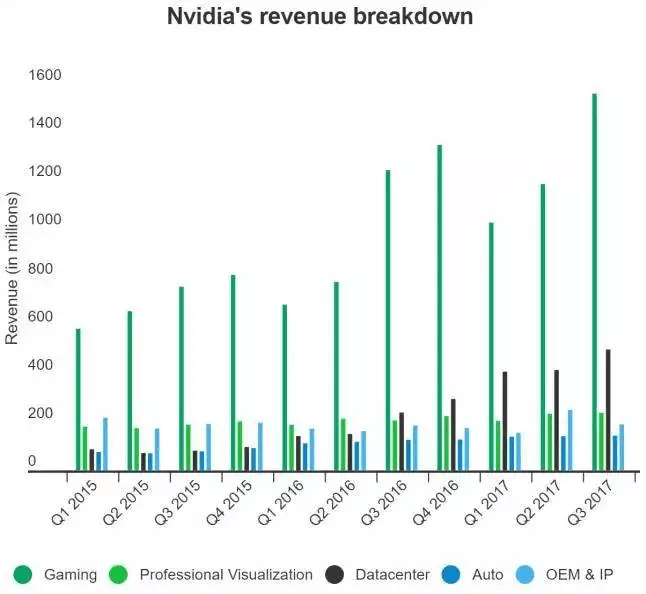

而且行业的增速可能是翻倍的,以英伟达为例,去年来自人工智能和机器学习的市场营收达到30亿美金,而三年前(2014年)这个数字还微乎其微。

然而,接下来行业的变数在于芯片制造成本上升、产能受限等因素,可能会给小型芯片制造商带来压力。

过去几年,汽车内部的半导体元件日益增加,随着ADAS的加入,汽车芯片使用量在激增。

同时,与其他市场应用相比,汽车对芯片的要求更为严格。目前,半导体行业对扩大芯片产能仍持谨慎态度,预计未来两年分配给汽车行业的产能不会有较大幅度增长,因此可能出现供不应求的局面。

与此同时,汽车客户希望能够确定芯片的潜在故障率。这就需要代工厂使用更多的检查、测试和模拟,所有这些都需要时间并增加工艺的成本。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/jishu/72628

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号