智能电动汽车正以一往无前的态势发展。作为电动汽车核心动力源的动力电池,也在这样的大趋势下迎来一个又一个的利好。2020年是电动汽车从政策驱动向市场驱动的转折之年,动力电池产业也处于蜕变之中。

动力电池是新能源汽车的核心零部件,供应成本、技术路线、产能规划等发生变化,都将对整个产业带来深远影响。2021年,动力电池产业将如何发展?让人充满遐想。

预计2021年动力电池需求增长30%

中国汽车动力电池产业创新联盟数据显示,2020年我国动力电池累计装车量达63.6GWh,同比累计上升2.3%。其中,宁德时代装机量排名第一,市场份额高达50%,占据半壁江山。比亚迪排名第二,市场份额达14.9%。

从2020年装机量数据来看,动力电池行业发展呈现出欣欣向荣之势,动力电池全产业链缺货、涨价、扩产的信息也不绝于耳。2020年动力电池装机量保持上升态势,那么2021年需求如何变化?2021年动力电池装机量同比增幅30%是行业普遍预期。

国家科技成果转化基金新能源汽车创业投资子基金合伙人兼总裁方建华认为,2021年我国新能源汽车销量预计为180万辆左右,动力电池装机量将同比增长30%以上。

真锂研究CEO墨柯则认为,预计2021年锂电需求的增长将全部来自于动力电池市场,接近3/4的增量将会来自于电动汽车市场。如果各类电动汽车产品的单车带电量按2020年水平推算,2021年电动汽车的锂电需求量预计将达到92.2GWh,在锂离子电池总需求量中的比重将由2020年的50.1%提升至55.7%。

宁德时代董事长曾毓群判断,从2021年开始,全球锂电池市场需求将有明显提升,但目前来看,全产业链的产能供给相对较慢,有效供给不足。动力电池爆发式增长需求,全供应链的产能供给将面临挑战。

在这样的需求预判之下,各大动力电池企业也在快马加鞭进行产能备战。此外,越来越多的动力电池企业以及车企意识到上游原材料稳定供应的重要性,进行多元化布局。

前沿动力电池技术产品加速落地

从技术路线上来看,2021年将会是磷酸铁锂电池的又一个返潮年。2020年,从比亚迪发布刀片电池以来,磷酸铁锂电池一直保持着高热度。在安全、成本、性能等因素考量之下,磷酸铁锂电池又赢得了企业青睐。

根据真锂研究的数据显示,磷酸铁锂电池在纯电动乘用车板块有大幅增长,从2019年2.59GWh提升到2020年7.38GWh。不过,总体来看,磷酸铁锂电池总装机量相比2019年只提升1.08GWh,主要在于纯电动客车和纯电动专用车这两大磷酸铁锂主要市场的下滑,抵消了乘用车市场的增长量。

2020年以来,特斯拉Model3、比亚迪汉、五菱宏光MiniEV等爆款车型均配备的是磷酸铁锂电池,也进一步提振了磷酸铁锂电池的市场信心。墨柯判断,2021年纯电动乘用车市场磷酸铁锂电池装机量将达到20GWh,装机占比也将提升到28.9%。

『汉2020款 EV』

方建华认为,2021年还会有一些动力电池新技术涌现。早期动力电池过度追求能量密度,而弱化其他方面的性能,因此三元锂电池发展独占鳌头。如今,动力电池领域更多新技术还会继续出现并落地。

1月8日,国轩高科首次发布210Wh/kg磷酸铁锂电池产品,并对外宣布,磷酸铁锂电池达到如此可观的能量密度,离不开“高克容量硅负极材料和先进的预锂化技术。”

1月9日,蔚来汽车发布一款单体能量密度达360Wh/kg的150kWh固态电池包产品,并宣布2022年四季度就能实现装车,这预示着固态电池技术商业化的步伐正进一步加速。

1月13日,智己汽车发布的首款新车,搭载与宁德时代共同开发的最前沿电池技术,并对外宣布首次采用“掺硅补锂技术”,电池单能量密度体达到300Wh/kg。

1月18日,广汽集团对外透露,搭载硅负极电池技术的车型已按计划进入实车测试阶段,并将在今年上市。

方建华表示,2021年在动力电池材料领域,高镍正极、硅碳负极材料、新型复合集流体材料及导电材料,都会有一些新技术导入甚至实现突破。这些技术对提升动力电池的性能,会发挥非常关键的作用。

激烈扩产与产能利用率矛盾加剧

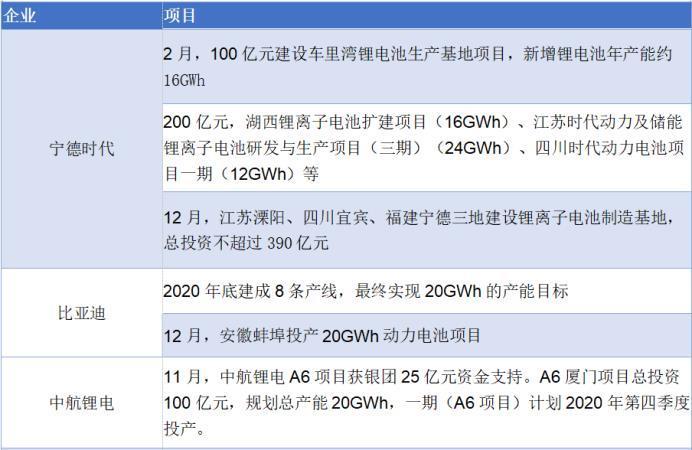

强劲的市场预期,也激发了动力电池企业加速扩张,特别是各大头部动力电池企业继续跑马圈地,以提升未来市场占有率。

2月2日,宁德时代发布公告称,计划在广东肇庆、四川宜宾、福建宁德建设三个生产基地,预计将增加产能79GWh,拟投资合计高达290亿元,而在前不久的2020年12月31日,宁德时代刚宣布390亿元的扩产计划。

2月3日,亿纬锂能也发布公告,孙公司亿纬动力香港拟1.28亿美元设惠州亿纬动力以扩大动力电池生产规模。

2021年,注定是各大动力电池企业产能再扩张之年。根据消息显示,宁德时代车里湾项目正在有序推进,一、二号厂房预计今年10月投入使用。中航锂电厦门A6项目也在加紧设备安装调试,即将迎来正式投产。而早在2020年11月,蜂巢能源宣布在欧洲建设24GWh的工厂,总投资达到155亿元。

『信息来源:各企业官方网站』

然而,一边是疯狂扩产,另一边却是产能利用率备受质疑。以宁德时代为例,根据企业年报数据,2019年全年产能利用率为89.17%。而2020年上半年产能利用率仅为52.50%。

因此,行业人士王敏表示,基于对市场的积极判断,各大电池企业扩产速度加快,但是动力电池产能利用率的问题也需要引起重视。头部企业产能利用不足,那么中小企业情况会更加严重,动力电池产能结构性过剩、产能利用率不足的情况已经出现。

墨柯则认为,动力电池供应紧张和产能过剩的现象并存,其中,高端优质产能供应不足,低端产品产能订货不足。从供给端来讲,高端产品需要的电池量巨大。因此,这也很好解释了头部电池企业加速扩充的原因,旨在提升高端产能的供给。

2021年,动力电池行业淘汰的速度也不会放慢。1月11日,钱江摩托发布公布称,旗下钱江锂电因资不抵债被申请破产,又一家动力电池企业出局。而在此前,沃特玛、湖北猛狮等多家企业,均因资不抵债而申请破产清算。

编辑总结:

2021年将会是动力电池行业继续利好的一年,但不是对所有企业友好的一年。从历史数据来看,2020年,实现配套的电芯生产企业为73家;2019年为79家,2018年为110家。毫无疑问,2021年动力电池市场集中度还在提升,行业洗牌还会继续。(文/汽车之家 李争光)

来源:汽车之家

本文地址:https://www.d1ev.com/news/jishu/138191

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号