8月27日,中国化学与物理电源行业协会动力电池应用分会数据显示,今年1-7月,我国氢燃料电池装机量达到45876.9kW,较2018年同期的6178kW同比增长642.6%。

同时,在政策红利的引导下,2019年全国各地氢能产业相关投资布局呈现出快速发展的趋势,上半年氢能投资已超去年全年。

装机量同比暴增6倍

氢燃料电池商用车先行一步

根据中国汽车工业协会数据,2019年7月,我国新能源汽车产销分别为8.4万辆和8万辆,分别同比下降6.9%和4.7%,新能源汽车出现年内首次月度产销数据下滑,分析称此为受6月补贴过渡期结束叠加国五国六切换期的影响。

另一边厢,同为新能源汽车之列的氢燃料电池汽车,今年增长却非常迅猛。动力电池应用分会的数据显示,今年1-7月,氢燃料电池汽车产销分别完成了1176辆和1106辆,较上年同期分别增长8.8倍和10.1倍。

值得注意的是,今年1-7月我国氢燃料电池汽车仍然集中在客车和专用车领域,乘用车领域暂时还没有装机量;其中,专用车氢燃料电池装机量大于客车,二者装机量比例约为6:4。

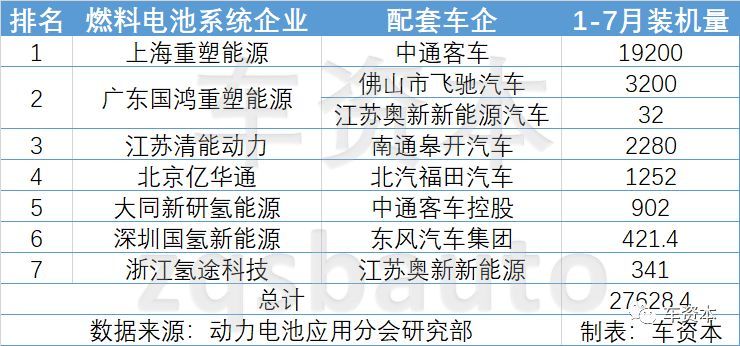

具体到企业,专用车领域配套最多的为上海重塑能源,配套中通客车1-7月装机量为19200kw,占1-7月氢燃料电池专用车装机量的70%。

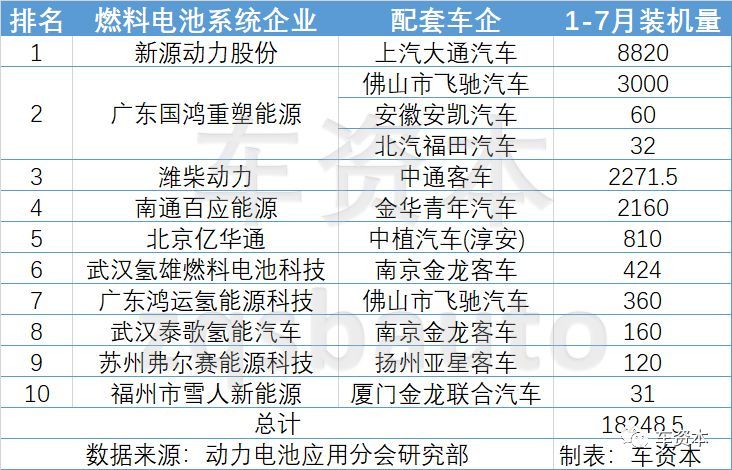

客车领域装机量最高的为新源动力股份,配套上汽大通1-7月装机量为8820kw,占1-7月氢燃料电池客车装机量的48%。

2019年1-7月氢燃料电池客车装机量(单位:kW)

2019年1-7月氢燃料电池专用车装机量(单位:kW)

可见,实际上在氢燃料电池的商业化进程方面,商用车明显已经走在了乘用车前面。

对此,国家信息中心副主任徐长明指出,商用车油耗高、污染排放物多,用氢燃料替代效果显著。

此外,氢燃料电池车相比锂电池车在大载重、长续驶和高强度交通中具有先天优势,能较好地弥补纯电动商用车技术的不足。

据统计,2018年,我国燃料电池汽车生产和销售均为1527辆,全部为商用车产品,包括1418辆燃料电池客车以及109辆燃料电池货车。

另有行业专家分析,以商用车尤其是客车作为氢燃料电池汽车的先导,这与当年纯电动汽车最先从客车领域起步的发展规律一致。从氢燃料电池客车开始示范运行,将为日后市场化打下良好基础。

产业布局“遍地开花”

上半年氢能投资已超去年全年

今年以来, WIND燃料电池概念板块指数上涨38.56%, 年初至今股价走出翻倍行情的燃料电池概念股多达6个,其中美锦能源年初至今涨幅超过200%,全柴动力、中钢天源涨幅超180%。

业内人士认为,氢能和燃料电池概念在资本市场的走红,与国家政策的支持有着重要关联。

今年全国两会期间,“推动充电、加氢等设施建设”等若干项和氢能有关的内容首次被写入《政府工作报告》。

随后3月26日发布的2019年新能源汽车补贴政策补贴政策显示,在2019年3月26日至2019年6月25日过渡期结束后,地方应不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施短板建设和配套运营服务等方面。

在国家补贴政策的导向下,各地地方政府纷纷跟进明确氢燃料电池汽车的补贴明细,并出台了多项鼓励氢能产业发展的政策。

据统计,今年上半年共有超过17个省份22个城市及地区出台了涉及到氢能产业发展的地方政策。

与利好政策接连出台相对应的是氢能和燃料电池产业投资项目的暴增。

据不完全统计,2019年上半年,氢能行业的公开投资事件约70起,单个项目最大投资额达到100亿元级别,氢能产业总投资金额超过1000亿元。

中国汽车工程学会发布的数据则显示,2018年氢燃料电池产业相关投资及规划资金超850亿元。2019年上半年的名义投资金额已经超过了2018年全年的投资额。

动力电池应用分会表示,作为新能源汽车产业另一重要路线,当前氢燃料电池产业仍处于孕育阶段,政府对其支持周期也有望会持续较长时间。同时,从全球能源发展长远趋势来看,氢燃料也将是未来重要的能源路线之一。

除了政策“点名”氢能,其有望催生上万亿元产业的市场前景也是吸引资本布局的重要因素。

今年6月,中国氢能联盟发布《中国氢能源及燃料电池产业白皮书》,指出氢能将成为中国能源体系的重要组成部分,预计到2050年,氢能将在我国终端能源体系中占比至少达到10%,其中燃料电池商用车到2050年将达到160万辆,市场占有率达到37%,燃料电池乘用车到2050年市场占有率将达到14%,氢气需求量接近6000万吨,年产值超过10万亿元。

来源:第一电动网

作者:车资本

本文地址:https://www.d1ev.com/kol/97938

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号