本文编译自:scoutAsia Research,图片来自:FT

从很小的起步开始,中国汽车制造商在东南亚的影响力正迅速扩大。尽管它们还有一些困难要克服,不过在10年内仍可能会挑战日本长期以来在此区域的主导地位。

这个拥有6.5亿人口的地区,中产阶级不断壮大,且地处中国南部的战略要地,对中国内地制造商来说有着很强的吸引力。它们向海外转移也是可以理解的,在国内,市场需求的增长正在不断下滑,美中贸易战也充满不确定因素。

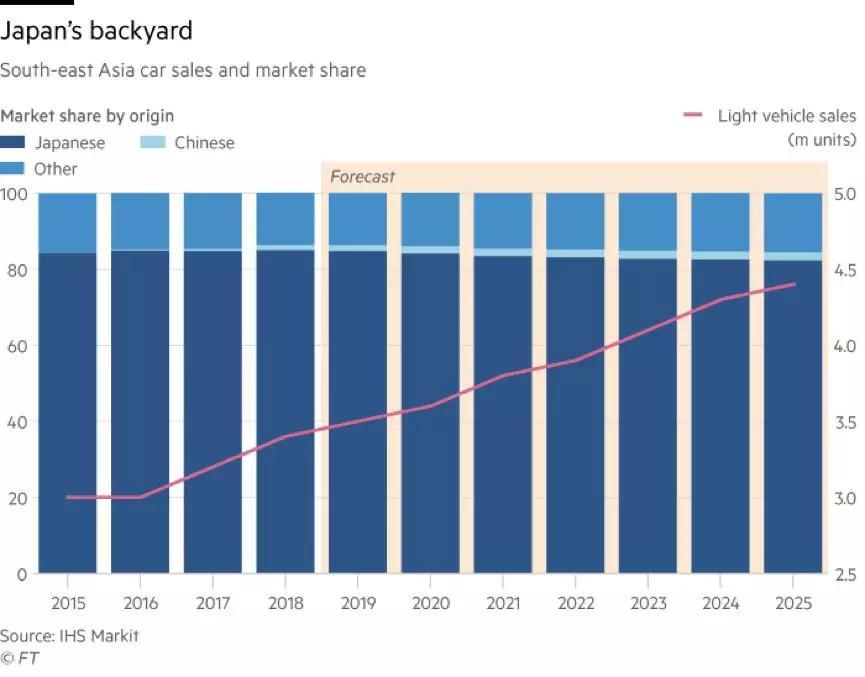

日本的后院——东南亚轻型汽车销量与市场份额(单位:百万辆)

数据来源:IHS Market

然而,挑战是艰巨的。日本汽车公司在过去几十年里赶走了大批竞争对手,目前仍占据着超过80%的市场份额。由于无法削弱日本的主导地位,通用汽车和福特分别于2015年和2016年退出,而此前中国汽车集团进军东南亚市场的尝试也以失败告终,奇瑞和吉利等品牌在投资10年后相继退出。

但随着在研发、技术和资产方面的投资开始产生回报,中国汽车制造商在东南亚取得成功的几率有所提高,并逐渐改变了消费者长期以来对中国汽车质量和售后服务不好的看法。

“日本把东南亚变成了自家的工业后院,并毫不留情地保护着这个地盘。中国意识到了这一点,并以10年作为一个周期进入该市场。”行业咨询师、通用汽车印尼前负责人迈克尔·邓恩(Michael Dunne)表示。

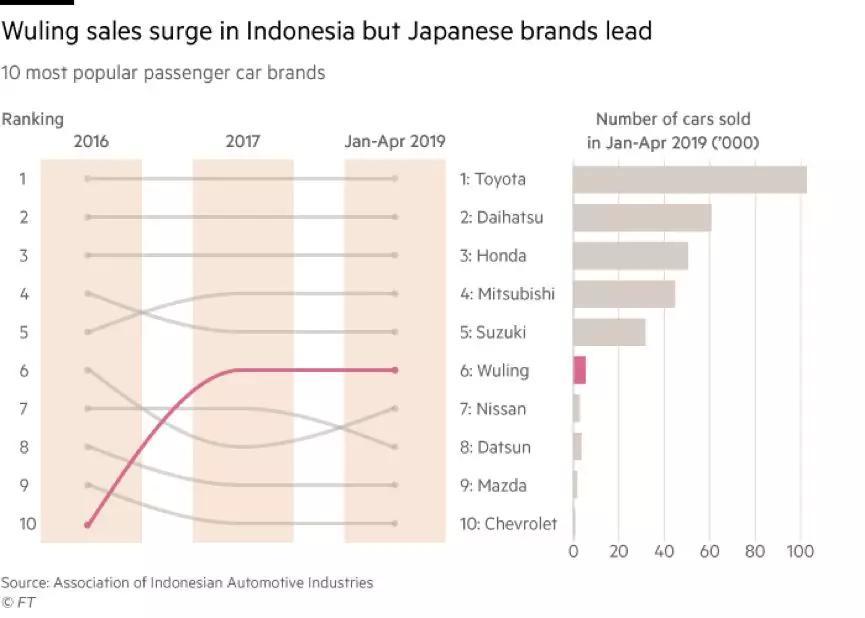

自从在印尼上市,不到两年的时间里五菱已成为印尼第6大畅销乘用车品牌,表现优于日产(Nissan)、达胜(Datsun)和马自达(Mazda)等受欢迎的日本竞争对手。在泰国,上汽集团(SAIC Motor)在10年前收购的英国品牌名爵(MG),2018年销量增长近一倍,已成为第九大最受欢迎的品牌,仅次于铃木(Suzuki),领先于雪佛兰(Chevrolet)。

五菱在印尼的销量激增,但日本品牌仍是主导

中国品牌在该地区的市场份额仍仅占1.3%,因为它们在该地区的生产投资大多是在最近3年进行的。销量正从较低的基础上开始迅速增长,去年增长133%,2017年增长86%。

IHS Markit预计,今年销售增长将放缓至27%,2020年将进一步放缓至23%,到明年年底,它们的市场份额将升至1.9%。

“人们要信任中国品牌还需要一段时间,但随着汽车制造商不断改进产品,它们会获得信任的。”IHS Markit分析师Jessada Thongpak表示。

他预计,中国品牌要在5至7年后才能大举进军东南亚。邓恩则表示,中国品牌在东南亚市场的份额可能在10年内达到20%左右。

区域分布

中国最大的汽车公司上汽集团在东南亚的足迹最广,这是其跨品牌、跨区域、跨各细分市场成立多家合资企业的结果。

在印尼,这家国有集团由上汽通用五菱(SGMW Automobile)代表。SGMW是上汽与通用汽车和柳州五菱汽车在中国内地成立的合资企业子公司。该公司在西爪哇的工厂价值7亿美元,年产12万辆五菱品牌汽车,其中一半以上的零部件是在当地生产的。

自2017年7月在印尼上市以来,五菱已售出逾2.5万辆汽车,这主要得益于市场对Confero和更豪华的Cortez系列车型的强劲需求。后者的基本款零售价为2.03亿印尼盾(约10万元人民币),约为丰田Kijang Innova售价的三分之二。

这两款车都获得了奖项,包括最佳中型MPV和最佳性价比,并收到来自汽车专家的好评。

上汽一直在精心挑选地区合作伙伴。在泰国,它与当地企业正大集团(Charoen Pokphand)组建的合资公司销售MG名爵品牌的汽车。一座位于泰国东部经济走廊(Eastern Economic Corridor)耗资3.1亿美元的工厂于2017年投产,每年能为泰国市场生产最多10万辆汽车。

上汽还指定菲律宾经销商Covenant Car Company在菲律宾销售名爵汽车,该经销商也销售通用汽车。此外,上汽还与当地企业集团Ayala Corp达成协议,推广其大通(Maxus)品牌,Ayala目前在菲律宾销售五十铃(Isuzu)、本田(Honda)和大众(Volkswagen)汽车。

中国品牌以及投资在东盟五国的地理分布

五菱汽车的业务规模不断扩大,其计划到今年年底,印尼的经销商网络从目前的96家扩大至120家,足以覆盖印尼所有省份和几乎所有主要城市。总部位于武汉的东风汽车(Dongfeng Motor)正计划将其在万通(Banten)工厂的1.5亿美元投资增至3亿美元。东风汽车在印尼经营旗下的东风小康DFSK品牌。自2018年1月开业以来,该品牌已售出约2000辆汽车,超过了现代、雷克萨斯和大众在印尼的销量。

2012年,面对激烈的竞争,吉利从印尼撤出。如今,它重返该地区,但是以不同以往的方式。该公司于2017年6月收购了境况不佳的马来西亚宝腾(Proton)49.9%的股份,随后推出了X70。X70是一款SUV合作车型,帮助推动宝腾今年上半年销量实现同比增长60%。益普索商业咨询公司(Ipsos Business consulting)咨询总监基兰吉特·辛格(Kiranjit Singh)表示:“宝腾与吉利的合作帮助宝腾重新焕发活力。”

单一市场之梦

虽然东南亚许多国家本身就代表着相当大的市场,但它们的梦想是实现全面区域一体化。对汽车制造商而言,更深入的市场渗透可能取决于东盟经济共同体(Asean Economic Community)的全面实现,这是向单一市场发展的政治推动。

然而,尽管2015年以来东盟进行了一系列高端会谈,但地区贸易壁垒并未降低。汽车关税可能已经下降,但马来西亚总理马哈蒂尔·穆罕默德(Mahathir Mohamad)政府正在考虑对进口汽车实施限制,以保护国内制造商,而印尼也在考虑采取类似举措。

穆迪高级信贷官员Gerwin Ho表示,尽管如此,汽车制造商仍有理由期待东盟成为一个生产中心,因为该地区在缔结《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership)和《跨太平洋伙伴关系协定》(Trans-Pacific Partnership)等多边框架下的新贸易协定方面进展缓慢。尽管两者的进展都不是特别快,但对于寻求机会的制造商来说,无摩擦贸易往来的承诺是不可抗拒的。

但这并非中国品牌进军东南亚的唯一原因。长期以来,东南亚一直被视为日本的后院,并带有几分屈尊俯就的意味。在中国不断演变的全球战略中,东南亚也是一个不可或缺的组成部分。这意味着,中国内地汽车制造商将继续在商业领域向该地区扩张,但前提是得到中国政府机构的批准。

邓恩表示,如果没有政府的支持,想要获得贷款或是向外扩张也是不现实的。

来源:第一电动网

作者:汽车商业评论

本文地址:https://www.d1ev.com/kol/95328

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号