随着国内新能源汽车行业的飞速发展,中国电动汽车的保有量达到了334万,而在快速发展过程中,积累了不少历史的问题随着车龄的增加,问题越来越容易暴露出来。从长远来看,国产动力电池产业受“高端产能”和安全问题的制约的问题越来越明显。想要实施“低端”突围“高端”的发展战略,中国的动力电池进入稳健发展和注重智能制造的阶段,其中和车企坚实的战略伙伴关系,是国产动力电池企业发展的很重要的部分。

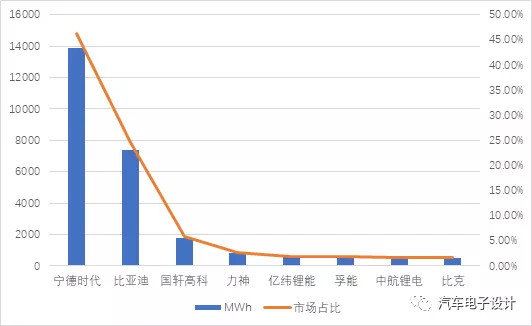

从全球来说,2018年新能源汽车预计可以接近200万台。动力电池产业形成了中日韩三国主导整个世界的电动汽车供应的格局,国外企业依靠技术优势站在第一梯队的是:松下、LG、SDI、SK,与之抗衡的国内电池企业包括CATL、BYD。根据2019年上半年的数据来看的话,中国的动力电池产业的情况,呈现了出两级分化企业集中度越来越高的趋势,数据显示Top10的企业出货量已经占据88.6%,如图1所示。而在前十强的格局里面,CATL和比亚迪的数量又领先其他厂家一大截。

图1 2019年上半年中国动力电池的格局

产业化头部企业对市场的集中和企业发展的不均衡,使得电池企业和车企的问题越来越多,目前主要出现以下的一些实际的问题:目前车企在供应层面可以信赖的电池企业并不多,多个项目和平台都只能依靠某一家电池供应商的局面,这种市场形态一方面无法保障产业链的平衡,也使得开发过程中的资源紧张。对车企而言,供应链的迭代和博弈没办法往下走,由于上游的产能比较紧张,如果在价格和付款条件上没有付出很好的条件,还可能面临到量产以后,匹配不到足够的电池供应,市场需求没办法得到满足。目前国内动力电池产业面临“高端”产能过于集中在宁德时代,比亚迪自身供应的局面,市场上高品质动力电池供应不足,同时前几年占据市场的电池正在逐渐被淘汰。行业出现了以下的几个问题:

电池企业的质量状态和车企的质量目标不一致

目前新能源汽车已经逐渐进入了成熟期,消费者越来越把新能源车企的产品的质量水平与传统车看齐,所以动力电池的质量管理也应该对标传统整车原有的动力总成水平,按照12个月的PPM来运行。但是很多动力电池企业还只能提供有限的质量水平,特别是在较大规模出货的状态下,通过压缩生产时间再加后期筛选分类来管理,很难满足车企要求。

满足高要求的产品产能不足

在前几年需求集中的时候,很多电池企业并没有在制造端持续投入改进。之前爆发式增长的动力电池需求使得电池企业对产能大干快上,把大量前代产品的产能进行简单扩展,而产品迭代的需求又使得产线的利用率很低。如图2所示,从2017年开始,补贴政策不断地调整,使得新能源汽车不断往高里程,高能量密度发展。从2017-2018年,整车企业生产的产品做了大量的切换,而且转向速度非常快。

对电池安全的高度关注和各种事故频发

目前新能源车主和潜在客户对于新能源汽车起火事故是高度敏感的,一起原因尚为分析清楚的事故,大一部分舆论都是往电池上联想。如果没有切实的追溯机制,一起安全事故调查给车企品牌带来很强的负面因素。电池企业对于电芯追溯数据品质和生产过程中安全一致性的测试能决定企业未来能不能跟上企业的要求。

在未来的发展趋势中,电池企业首先还是要通过战略层面锁定相对比较稳定的客户,在当前二线电池企业已经开始看到趋势了:

而国外整车企业层面也开始对国内的电池企业开始扶持,比如大众的MEB的B点供应商从全国层面去筛选;宝马也在国内通过长城合作对蜂巢电芯企业进行了审核。

电芯企业目前的主要路径是:

设计安全的电芯

车企于电动汽车更高续航的追求,在中高端纯电动汽车的发展选择路径,主要从动力电池的高镍化入手,但如何平衡能量密度提升之后的安全性能,是最为紧迫的一项任务。按照整体的突破口,是在300Wh/kg这个能量密度层面,把安全和能量密度的点做好。按照目前的实际情况,由于软包和方壳的差异,近几年能稳定上车的可能在250-260Wh/kg之间。目前的主要路径是NCM三元的811,还有NCA的材料,蜂巢能源在NCM体系的基础上掺杂Mx,Mx掺杂会使一次颗粒之间的边界强度增强,也是值得观察的技术路径。

通过高度自动和高质量控制降低成本

随着补贴退坡,车企需要在采购成本上得到持续的下降。对于电池企业沿着降低成本的道路前进,但是降本的核心关键是在提高自动化、提高质量管控,提高直通率和提高成品率上面做文章。动力电池企业的出路在于智能制造,它是企业提高电池质量、占领市场的重要途径,尤为重要的两个方面是制造工艺的优化提升和装备标准化。锂电设备品质和工艺水平高低是决定动力锂电池品质的关键因素。电芯的能量密度越做越高,电池材料选型慢慢开始接近极限,在设计层面上对于极片允许干涉会越来越小,这就需要在制造工艺上入手,提高叠片集载的定位精准度。企业能做的是,在工艺微观层面不断完善,在工艺数据积累基础上利用大数据分析,优化工艺过程。智能制造系统涉及的层面很广,牵涉到电芯研发设计试制和验证层、电芯制造与物流执行控制层、电芯工艺设备终端采集控制层,覆盖了人、机、具、料、法、环、能七大要素。

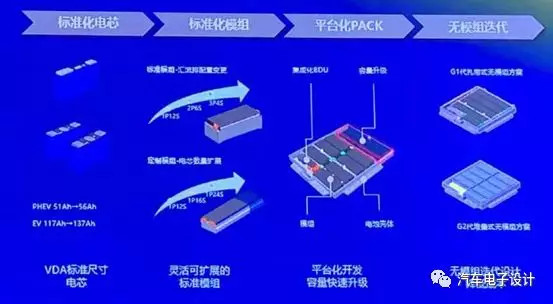

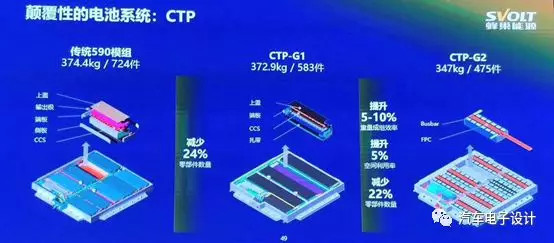

模组和Pack设计上的革新

在蜂巢的发布会里面我们看到了两个电芯直接做到电池系统的方案,分为两代,在MEB的基础架构的基础上,采用了简化模组的方案,而在第二代上面,模组的概念被进一步的弱化。

这种迭代的模式是建立在平台化的Pack的基础上,进一步对模组简化降低成本的做法。

小结:随着补贴退坡,双积分引导下,车企对于供应链的话语权和采购的导向性慢慢变强,而且车企的资金也进一步往上游布局和开拓,动力电池的发展进入了新的阶段,是真正围绕客户开发,和补贴慢慢脱钩的时代到了。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/95303

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号