帝只有一个,是至高无上的,而王可以有很多个。

这就是称王和称帝最大的区别,前者靠实力说话,一家独大碾压对手即可,但后者要行统一中原之事,统领全国。

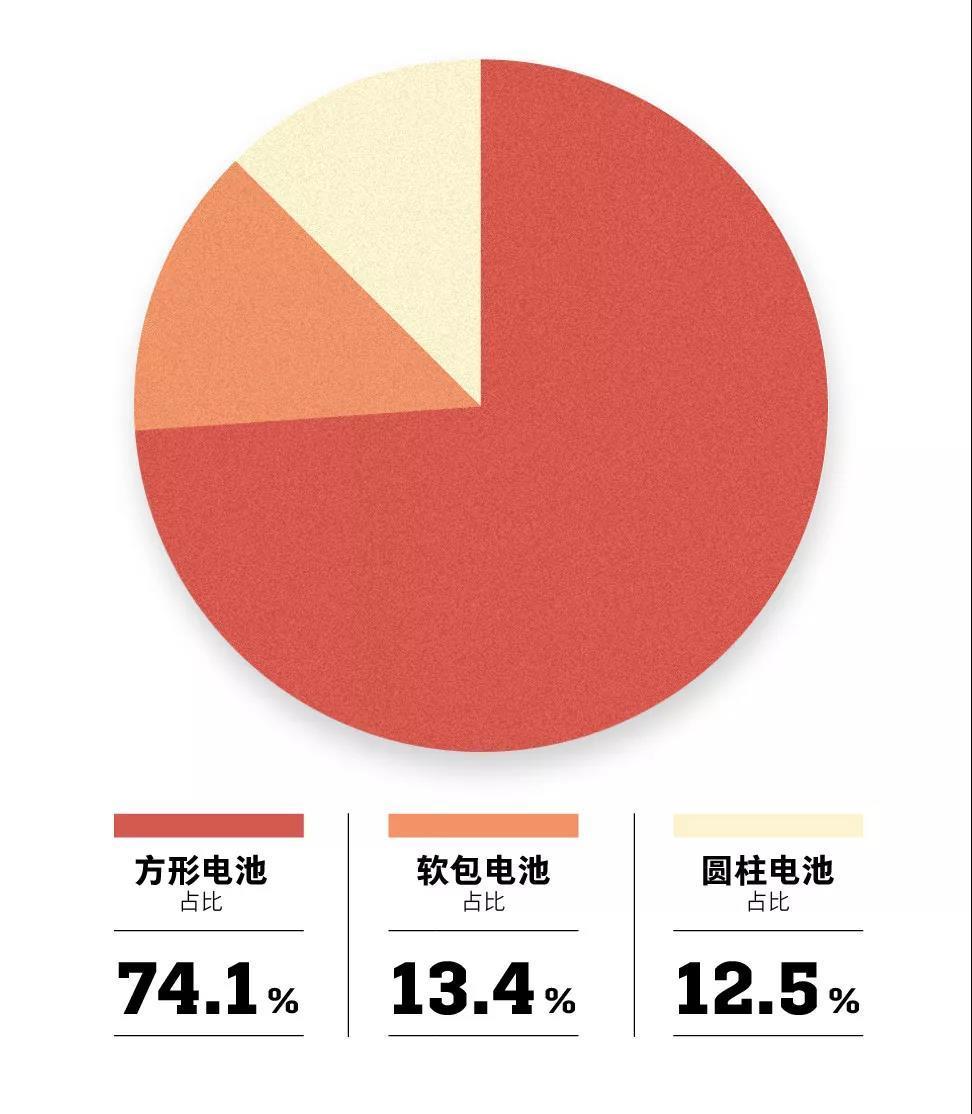

高工产业研究院公布的数据显示,2018年新能源汽车方形动力电池装机总电量约42.25GWh,占整体总装机电量的74.1%。

凭这样出色的成绩,方形电池可以称王了,但视其左右,上手的软包电池和下手的圆柱电池并无称臣之意,尤其是前者。

2018年新能源汽车软包动力电池装机总电量约7.62GWh,占整体总装机电量的13.4%,同比增长60.73%。正是这最后一项数据,让方形电池的称帝之路布满荆棘、充满悬念。

方形电池装机量再称王,但情况有些不妙

数据是会说话的,坦白讲,方形电池的一家独大没什么悬念,总占比从2017年的58.98%增长到2018年的74.1%也不意外。重要的是,从最开始,方形电池就已经建立了“权威效应”,不仅各个电池企业争相进行研发制造,在车企层面也是愈发受到欢迎。

圆柱电池方面,2018年新能源汽车圆柱动力电池装机总电量约7.11GWh,占整体总装机电量的12.5%。不过,它并不是重点,重点是接下来要说的软包电池,不安分的二把手。

高工产业研究院的数据显示,2018年新能源汽车软包动力电池装机总电量约7.62GWh,占整体总装机电量的13.4%。软包动力电池装机量达7.55GWh,占比13.27%,同比增长60.73%。

“同比增长60.73%”,这样的增长幅度是值得仔细玩味的。记得在半年多以前,就有媒体用“小心你的地盘”来形容方形电池当时的处境。时至今日,数据证明了软包电池的实力且潜力无限。

那么,为什么软包电池会突然迸发出意外的能量?若想过原因,其实并不意外。这要从三种电池结构的优缺点说起。。

翻开动力电池发展史你会发现,最早诞生的其实是圆柱电池,在1992年索尼公司就发明了与我们生活息息相关的18650。八年后,三星SDI以方形动力电池进入行业,成为了鼻祖。软包电池的出现则比较晚的,2007年,当时的AESC(日产汽车旗下动力电池业务)将手机软包电池应用在了日产LEAF上。

谈及三种类型的优势与不足,技术层面的大道理就不说了,简单而言:方形电池的优点是可塑性强,换句话说可以进行定制化的设计。此外,其结构强度高、忍受机械载荷能力好,电池内阻小,寿命长、组成后的能量密度下降小,空间利用率高。但是,灵活性高的背后是标准化程度低,工艺很难达到统一,工艺复杂,散热难度大。

相对于方形电池,圆柱电池的标准化程度就很有优势了,并且这个优势是先天的。但问题是,圆柱电池组需要大量的电池单体,特斯拉Model S的电池组就是由7000多颗18650锂电池组成,重量达到900公斤。所以,电池控制管理和重量都是大问题。另外,圆柱电池的寿命较短,工艺复杂,组成后的能量密度下降比较大。

最后说软包,它的优势很明显,其体积很薄,质量小,桑顿新能源的常务副总裁杨晓伟就曾介绍说:“软包电池的重量较同等容量的钢壳电池要轻40%,比铝壳电池轻20%。”

于是乎,得出了一个喜人的结果:能量密度高!能量密度高!能量密度高!不用多说了吧,就凭这一点,加上时下新能源汽车的最大痛点——续航,一切变得顺理成章。此外,软包电池也可以根据不同的需求进行定制化,尤其是对于混合动力汽车而言。

软包电池虽然强度不高,但并不容易发生爆炸,不过不排除着火的可能性。之所以其迟迟无法追赶上方形电池的步伐,主要是因为缺点比较明显。由于一致性很差,造成了热效率不一致,容易发生鼓胀现象,低温性能不占优势,成本较高,成组工艺复杂,如果出现隐患,会有出现外包装破损和漏液的可能性。

三种电池结构的派系之争

这是萝卜白菜的事儿,更是各取所需的事儿。方形电池生产企业前三名是宁德时代、比亚迪、国轩高科;软包电池生产企业前三名是孚能科技、国能电池、卡耐新能源;圆柱电池生产企业前三名是比克电池、力神、国轩高科。

如今,坚持软包电池路线的企业越来越多,脚步也越来越坚定。卡耐董事长于洪涛曾表示,“近几年市场对软包接受度越来越高,国产软包电池生产设备能力越来越强,这让我们对软包电池的未来发展充满信心。我们会坚持软包技术路线不动摇,坚持软包市场路线不动摇。”

圆柱电池则比较尴尬,相关制造研发设备的提升空间还很大。对此比克电池林建博士表示,目前圆柱国产设备与日本设备相比仍然存在一定差距,尤其是在设备的稳定可持续性生产方面。不过从降成本、售后服务方面角度考虑,国内动力电池企业仍然是希望采用国产装备的。

方形电池的生产企业充满自信的同时,也在居安思危。中兴高能副总经理杨杰认为,三到五年内,基于市场的要求,方形电池的市场份额会占上风,但随着市场变化,未来软包的占比会逐步攀升。同时,随着材料体系以及高能量密度,甚至是固态电池成熟度不断提高,应用可能会逐渐向软包电池倾斜。

就国内车企而言,包括上汽通用、一汽-大众奥迪、众泰、长安、北汽等主要采用的是软包电池;应用圆柱电池的车企并不多,自主品牌以力帆为代表;方形电池的阵营最庞大,包括了长安福特、威马、奇瑞、宝骏等。不过,即使同属同一阵营,定制化现象也很普遍,尤其是软包电池。

不久前,丰田汽车公司和松下电器产业株式会社在日本宣布,双方签订了关于成立新能源汽车用方形电池事业新公司的事业统合合同以及合资合同。该合资公司将从事有关新能源汽车用方形锂电池、全固体电池、以及下一代电池的研究、制造、采购、管理等。

2017年10月,麦肯锡和美国汽车评估公司A2Mac1曾将十款主流电动汽车拆解后,对电池等核心零部件做了评估,其中涵盖了方形、软包和圆柱三种电池。结果证明,三种形状电池的优点和缺点都很显著,各有所长,且短板明显。麦肯锡指出,就不同电池对电动车性能的影响而言,没有绝对赢家。

中汽中心政策研究室主管阮艺亮曾表示:“整车到底选用哪款电池?主要也是看车型的应用场景,以功率、性能输出不同的成本,能量密度等核心指标,同时要关注电芯的安全、生产效率、寿命、成本、产品一致性、工艺难度等等方面。”

可以预见,短期内方形电池仍位高权重、安枕无忧,软包电池的强势增速也会持续下去,但未来究竟如何发展,则要取决于不断变化的政策导向与市场需求。

来源:第一电动网

作者:汽车商业评论

本文地址:https://www.d1ev.com/kol/86908

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号