11月6日晚,蔚来发布上市后的第三季度未经审计财务业绩报告。报告显示,本季度总收入为14.696亿元人民币,共交付3,268辆ES8,净亏损高达28.1亿元。

这是蔚来登陆纽约证券交易所以来的首份财报,备受市场关注。

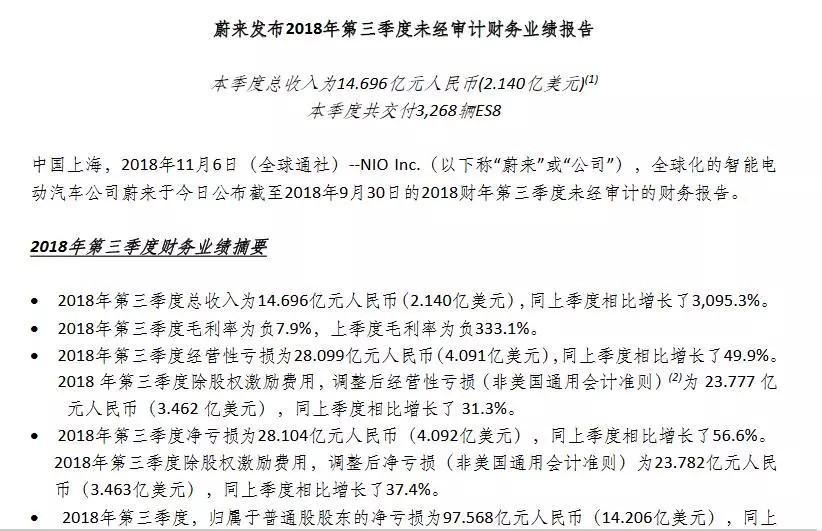

财报显示,在第三季度,蔚来总收入为14.696亿元人民币(2.140亿美元),同上季度相比增长了3,095.3%;蔚来第三季度毛利率虽然为负7.9%,但较之上一季度环比收窄97.6%;净亏损为28.104亿元,环比扩大56.6%,同比扩大至116.1%;归属于股东的净亏损为97.568亿元,环比扩大至491.9%。

同时,截至9月30日,蔚来拥有现金和现金等价物91亿元人民币。

正在处于量产期的蔚来,亏损也在意料之中。对于新一季度的财报,蔚来创始人、董事长、首席执行官李斌表示:“我们圆满地完成了这一季度ES8的生产和交付任务,并在美国纽约交易所成功地完成了公司的首次公开募股发行。”

营收为何如此之高?

蔚来的收入主要来源两个方面:分别是卖车收入和服务收入。

ES8的交付是蔚来营收的重要来源,截至10月底,公司已经在中国170座城市交付了4941辆ES8。第三季度汽车销售收入达到14.27亿元,环比增长3113.8%。

此外,蔚来在其他方面收入也达到4270万元,环比增长2581.8%,该部分收入增长主要归因于第三季度安装的家用充电桩收入的增长。

蔚来官方预计,四季度公司将交付ES8数量为6700到7000辆,四季度总收入预计达到28.74亿元。

亏损的28.1亿元花在哪了?

在11月6日晚间的三季度财报电话会议上,蔚来相关负责人表示,费用主要用在股票期权补偿、研发人力成本、第二款车ES6的研发和ES8的宣传试驾等方面。

财报显示,蔚来三季度研发费用为10.23亿元,环比增长33.7%,同比增长37.0%。增长原因主要在于授予公司非美国员工的股票期权在第三季度满足了首次公开募股这一条件后所确认的股权激励费用的增加,产品和软件开发相关团队员工人数的增加,以及五座高端电动SUV ES6开发费用的增加。

销售及管理费用为16.70亿元,环比增长74.6%,同比增长208.9%。增长主要归因于授予公司非美国员工的股票期权在第三季度满足了首次公开募股这一条件后所确认的股权激励费用的增加,用户开发和服务相关团队员工人数的增加,以及试驾和其他促销活动等销售费用的增加。

为了打造高端品牌和更好地服务用户,蔚来已经在全国19座城市建设了12家NIO House(蔚来中心),且大多位于一线城市的繁华地段,无论租金和运营均需不菲的费用。

短期内蔚来能盈利吗?

据蔚来上市招股书显示,该公司在2016年、2017年、2018年上半年的支出分别为约为26.03亿元、49.54亿元、31.86亿元;净亏损分别为25.73亿元、50.21亿元、33.26亿元。

这也意味着,蔚来上半年与第三季度的净亏损总额已经达到61.36亿元。

值得注意的是,已经亏损严重的蔚来汽车,仍然在10月27日“出手阔绰”地增资24亿美元(约合人民币166.6亿元),用以在上海嘉定区外冈镇建设第二家工厂。

老虎证券投研团队认为,蔚来的最大挑战不是销量、营收,而是盈亏。对于初创公司来说,能否控制费用是最大的挑战,盈利模式是必须要面对的难关。

从蔚来当下的情况来看,虽然交付情况良好,但其支出要远大于收入,其盈利手段主要集中在制造领域,但是目前的车型单一量产少,暂时无法扭转继续亏损的趋势。

总体而言,蔚来第三季度财报可谓喜忧参半。

可喜的是,基于产量和交付的不断增长,今年1万辆的交付目标可期,蔚来开始逐渐步入正轨;

可忧的是,为了支撑基本的生产和交付,蔚来仍需要持续不断地投入,多久才能达到收支平衡点还是未知。

接下来蔚来的工作重心依旧是交付,并为发布5座电动车SUV ES6做准备。而蔚来首席财务官谢东萤则明确表示,“对2018年完成1万辆ES8的交付目标有信心。”

来源:第一电动网

作者:电动大咖·新能源汽车

本文地址:https://www.d1ev.com/kol/80505

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号