关注并标星电动星球News

每天打卡阅读

更深刻理解汽车产业变革

————————

出品:电动星球News

作者:鲤鱼、毓肥

每一年都是竞争更激烈的一年。

新能源汽车市场大局未定,新兴者们往往需要付出二十分的努力,让三十分的利润,才能拥有十分的表现。

2023 年的风云激荡,各家媒体早有总结。

往大了讲,是产销皆破 3000 万的中国汽车行业数据,往小了看,是零售销量破 770 万辆的新能源汽车。

要聊中国新能源汽车企业,「蔚小理」三兄弟不会缺席。争议与质疑始终围绕「蔚小理」,作为仨兄弟中最早成立的蔚来,它要面对更高的期望与要求,在理想销量高升、小鹏谷底反弹的衬托之下,蔚来在 2023 年大体也经历了一轮跌宕起伏。

这一年,对于蔚来而言,最关键问题依然是组织与效率,尤其是如何平衡好长期主义与短期执行的关系。

很多人问,蔚来的长期主义,到底带来了什么?

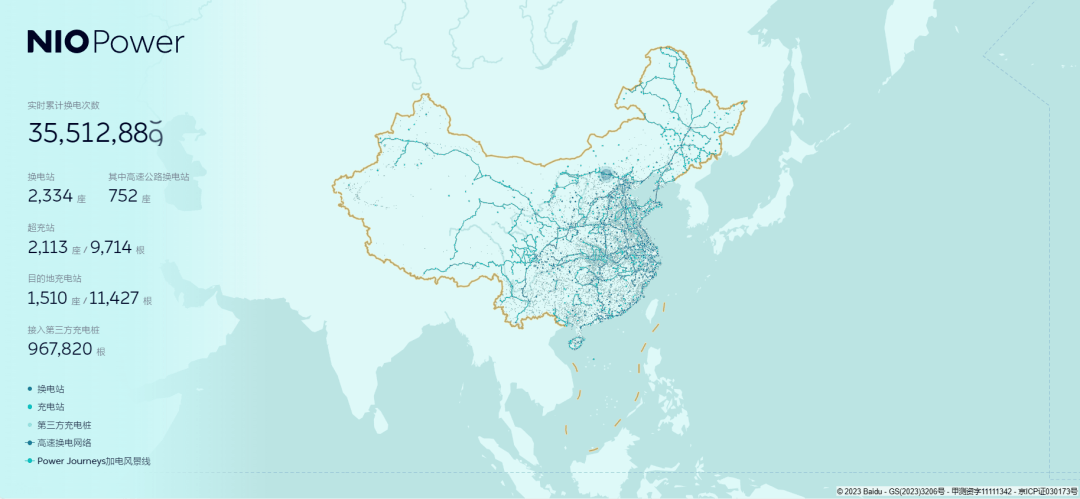

答案会是这一年的 2300 座变电站、是 ET9 惊艳的香槟塔、是蔚来在高端纯电市场的高市占率、是换电联盟的形态初显…..

但李斌也意识到了问题,于是在两封内部信中,一再强调「短期执行」重要性,「长期主义不是不做好短期执行的借口」、「结硬寨,打呆仗,日拱一卒,久久为功」等紧抓执行的字眼反复出现。

走过充满争议的 2023 年,哪十个数字能代表蔚来的 2023 年?在你心中,如果用一个词来概括蔚来的 2023,你会如何选择?

今天,先用我们的答案抛砖引玉。

这里的「1」,指的是蔚来的换电联盟。

公众对蔚来换电业务的质疑从未停止。人们常用诺基亚手机换电,类比蔚来的换电模式,以此证明这一技术的落后与终将会被淘汰的命运。

与之相反,2023 年,这一不被看好的业务,却有不少「新朋友」加入其中。

2023 年 11 月 21 日,蔚来官宣长安汽车成为其首个对外开放换电的合作伙伴。

随后的一个月,吉利、德国莱茵集团先后宣布与蔚来在换电领域进行合作,2024 年初,蔚来又宣布与隆基绿能的合作。

蔚来与上述企业的合作,无疑是对换电业务质疑的有力回应。

李斌在 2023 年 11 月 20 日的内部讲话中称,「换电是件难而正确的事情」,换电网络相当于能源互联网的云服务基础设施,待形成规模向外服务后,将成为品牌的护城河。

如今看来,蔚来的充换电站建设成果初显,开始向外输出。

而从另一个角度观察,吸引车企加入「换电朋友圈」的一个因素,是成本。

大部分用户只需租一块小电池便能应对日常场景,偶尔才会用上大电池,蔚来高级副总裁沈斐称,这其中 2-3 万元的电池差价,能够变为用户购车门槛的下降。

宏观政策层面也为换电模式提供了支持。

换电对于产业的资源节约、高利用率和储能作用,得到了政策层面的支持:新购置税规定中的电池和车身分别开发票、电池部分不征收购置税,以及各类相关文件中对换电模式的鼓励发展。

蔚来还在探索其换电模式更广阔的边界。

世界正处于储能大时代,拥有近万亿市场规模的潜力,使储能领域正在成为资本必争之地。

在国内,「储能」一词也频繁出现国家级别的文件与报道中,换电模式对电力的灵活应用,使其在储能、车网互动方面,具有显著优势。

回到蔚来换电联盟在储能方向的合作伙伴——德国莱茵集团后续将与蔚来在储能方面深入合作、隆基绿能与蔚来打造光储充换一体站,共同推进分布式光伏配合 V2G 车网互动。

而在 2024 年 1 月 9 日,上海十座 V2G 目充站已正式投入运营。

换电业务将蔚来「长期主义」的一面展现得淋漓尽致。

当然,未来与当下同样重要。

2023 年上海车展,秦力洪算过一笔账,平均每座换电站服务 50 多单,才能实现盈亏平衡;同年 8 月,沈斐透露,蔚来每个换电站日均订单量为 35-36 单。

有媒体曾估算,即便以 2023 年 12 月初 2201 座换电站、日均 60 单来算,蔚来需要 110 万辆的保有量,才能实现盈亏平衡,而截至 2023 年,蔚来的累计交付量为 44.96 万辆,不到一半。

与外部企业的合作,将带来更大汽车保有量,帮助换电业务成为蔚来新的营收增长点;补能之争迎来新变化,蔚来对补能格局的深刻理解,更早入局新「战场」,作出更充足的准备。

蔚来开放对外换电合作的底气与基础,是庞大的换电站数量的支撑。

2023 年,蔚来新增 1011 座换电站,累计布局 2316 座换电站,其中包括 747 座高速换电站,换电服务超 3500 万次。

2023 NIO Day 前夕、2023 年 12 月 22 日,蔚来 2023 年第 1000 座换电站在陕西自然博物馆落成,提前完成年初设下的千站计划目标。

这个数字是上一年新增换电站数量的几近一倍——2022 年蔚来换电站增加了 528 座。

将时间拉回到 2023 年 2 月 21 日,李斌当时一改 2022 NIO Day 上的保守,在蔚来 APP 上宣布,换电站建设目标由原定的新增 400 座提升至 1000 座,到 2023 年年底计划累计建成超 2300 座换电站。

「换电模式行不通」的固有认知,让不少人认定蔚来的千站目标是「吹牛」。

随着 2023 年换电站的「下饺子」,用户真正地能够在更多区域、更广袤的内陆地图体验换电服务,蔚来的换电站就像一块块宣传牌,越来越多的曝光度挑战充电,甚至挑战加油补能,以证明该模式的可行性。

而在 2023 年年底这 2316 座换电站中,有一个十分重要的数字,便是那 747 座高速换电站。

按照国家规定,国内高速公路沿途服务区的平均间隔约 50 公里。2022 年,中国高速公路通车里程 17.73 万公里。而截至 2023 年 6 月,中国高速公路服务区共 6628 个,其中 5931 个配备了充电设施,占比 89.48%。

按照每跑 200km 换一次电粗略计算,17.73 万公里至少需建设 886 个高速换电站。当然,如果考虑双向,这个数字还可以乘以 2。

747 VS 886,差距已经很小了。大体上,可以说中国高速公路的主要路段已经基本覆盖。

编辑部同仁拿游戏打比方,说蔚来的血条很厚。

当然,血条够厚只是能够保证自己站稳,技能够强才能攻入腹地。

因而,蔚来不断在增强换电站的各种能力。

譬如,蔚来向来信奉充换一体是补能方案的「终极解题思路」。因而在第三代换电站上,换电站配上了充电桩,将换电和充电在时间上进行解耦,真正实现了「可充可换可升级」。

而第四代换电站除了更快、更智能、更开放外,60㎡ 站顶光伏系统也让换电站每年能够省下 1.8 万度电,变身为光储充一体站。

而从宏观来看,换电站模式更天生就有车网互动的优势。

近年来,电网负荷过大导致停电的新闻频发,对储能产能发展的需求,使得车网互动愈来愈多地被官方文件提及,今年 4 月份开始部署的第四代换电站,降低了电网压力的同时,也让其成为蔚来参与电网调节、参与车网互动的技术和体验的护城河。

至于2024 年,蔚来依然以 1000 座换电站为建设目标,每天平均 2.7 座的速度,继续自己的千站计划,这同样是蔚来长期主义的坚决落地。

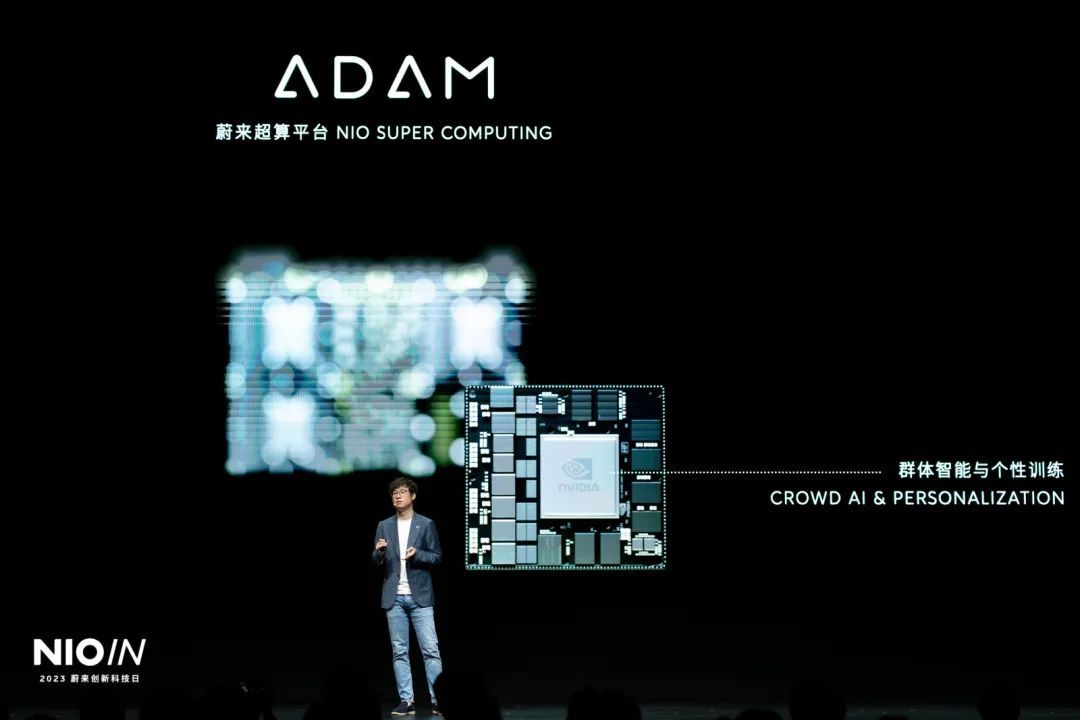

9 月 21 日,宝山,李斌和任少卿站在台上,背后是设计简洁的黑底白字 PPT。他们用三个小时,分享了蔚来 12 项全栈技术的布局与思考。

这是蔚来的第一届 NIO IN,他们更多的是在聊架构,也就是会上李斌和任少卿频频提到的「体系化」。

蔚来将 9 年全栈研发总结成 12 项全栈技术布局,包括:芯片和车载智能硬件、电池系统、电驱及高压系统、车辆工程、整车全域操作系统、全景互联、智能驾驶、智能座舱、智慧能源、智能制造、人工智能、全球数字运营。

这 12 个域对应的,便是蔚来的体系化智能。

这一目标,早在 2015 年蔚来成立时就已埋下种子,彼时,创始团队便想要做一个「有全球领先的研发技术能力的公司」。

为此,蔚来一直在砸入重金。

就数字来看,截至 2023 年第三季度,蔚来在研发上的投入已经超过 400 亿元。

对于这样的巨额投入,李斌的态度是:「虽然停掉研发立刻就有利润,但活下去不是唯一目的,可以赢才行」,

因而,到 2023 年年底去看蔚来,会发现从全铝生产线、换电技术、底盘域控制器,再到座椅、NT2.0 、NT3.0 平台,蔚来已经建立起了全方位的技术壁垒。

这是「蔚来服务」在 2024 年摇身一变为「技术蔚来」的底气。

在技术上的「执着」,归根到底,来自于蔚来对建设高端品牌形象的理解。

正如李斌所言:「如果技术不领先、不做原创,不好意思说自己是高端品牌」。

当然,智能电动汽车时代技术,其实是不同于燃油时代的。

因而,蔚来在体系化思考技术时,特别关注软硬件能力的解耦,关注升级与进化、关注全生命周期、全体系的联通与流转。

体现在软件上,则是 NT1 开始积累的中间件能力可作用到 NT3 上 、以车为中心的全景互联生态 NIO Link 带来了 NIOPHONE、以及蔚来正在逐步替代 AutoSar 的 SkyOS。

体现在硬件上,则是蔚来的5nm「神玑」智驾芯片、SykRide 天行底盘、激光雷达主控「杨戬」乃至于自研座椅等等。

对于现阶段的蔚来而言,研发资金的大规模投入一边为它带来了技术与品牌形象的优势,但另一方面,巨额的投入也在使得蔚来遭受批评,人们在期盼,蔚来连续多个季度超 30 亿元的研发投入,何时才能开始盈利回报。

2023 年 12 月 27 日,蔚来智能驾驶副总裁任少卿表示,蔚来全域领航辅助 NOP+ 累计开通城区里程达 31.9821 万公里,提前完成 25 万公里城区领航路线验证的年度目标。

截至当日,蔚来 NOP+ 已遍布全国 208 座城市,而每一座都被定义为「汇路成网」的城市,主干道覆盖率最低标准从 85% 提高到了 90%。

任少卿指出,NOP+ 通用能力和群体智能的提升速度「远超预期」,让更多的场景被覆盖,带来验证里程的「急剧提升」,使得蔚来「仅用 15 天就提前超额达成「新版」年度目标」。

蔚来在 NIO IN 上介绍的 NAD 群体智能系统,配合汇路成网,让 NOP+ 快速进步。

从底层逻辑去观察,蔚来 NOP+ 的开「cheng」思路颇为特别。别人开的是「城」,它开的是「程」,以城区道路里程为 NOP+ 开放指标。

2021 年,NT2.0 平台与 ET7 一同面世,随后,蔚来 NT2.0 平台下的全系车型都搭载了 4 颗 Orin X 芯片——在业内至今仍以双 Orin X 为主流的情况下。

对于这 4 颗芯片的用途,当时李斌的解释是:「两颗主控,一颗冗余,一颗训练。」跨越两年时空,2023 年 9 月,任少卿回答了训练芯片功能的问题。

蔚来的城区 NOP+ 以「城区道路里程」指标,NT2.0 平台下数以万计的车型,共同参与到「NAD 群体智能系统的分布式算力」中。

截至 NIO IN,蔚来车队每秒处理的数据量,已经达到了 1200TB。这让 NOP+ 的学习与迭代能力得到保障。

然而,蔚来智能驾驶产品与体验负责人黄鑫曾在社交平台上表示:「我们深知城市辅助驾驶的量产,是一件非常严肃和严谨的工作,它绝对不是一个勇敢者游戏,更不是营销广告学,因为这里既有您的安全,也有其他人的安全。」

1 月 26 日晚,蔚来推送 Banyan2.4.0,对智能底盘、智能泊车、高速智能辅助驾驶等功能进行了升级。接下来,就看他们什么时候全量推送全域 NOP+ 了。

2023 年 12 月 23 日,第六届 NIO Day 在西安举行,这场 NIO Day 的主角,是 2025 年才能上市交付的、预售价格 80 万元的 ET9。

无论是从定位,还是车本身所搭载的技术来看,我们都能感受到蔚来在这款全新行政智能旗舰上倾注的心血。

在定位上,ET9 是蔚来第一款对标 7 系、S 级、A8、Panamera 的行政轿车,是李斌口中肩负「中国智能电动汽车第一次参与行政旗舰定义」重任的车型;

在技术上,ET9 是蔚来第一款全域自研智能+全域超高压平台的车型,电压带宽 925V,搭载上车的技术包括号称「一颗顶四颗」的 5nm「神玑」智驾芯片、一个盒子控制六大功能域的 ADAM 2.0 超算平台、「香槟塔」Demo 视频出圈的 SKY Ride 天行底盘……

蔚来对 ET9 的重视,还能从 NIO Day 前夕,高管纷纷下场在微博「开课」剧透 ET9 的技术看出,这背后或许还包括了,蔚来对短期主义中宣传节奏与调性的思考。

2022 年 NIO Day,李斌发布 52.9 万元的全新 ES8 和 48.8 万元的 EC7,2023 年 NIO Day,李斌又发布了预售价 80 万元起的 ET9,延续了 2022 年、或者说蔚来一直以来的上探决心。

李斌坚信行政旗舰从来都是技术旗舰,ET9 在技术上的实力得到了一众肯定,但横亘在 ET9 面前的,是时间。

这一年的时间,蔚来要面临其他车企是否会推出产品力相近的车型、ET9 上的技术能否一直保持领先等问题。

而时间,也是萦绕在蔚来周围的永恒话题。

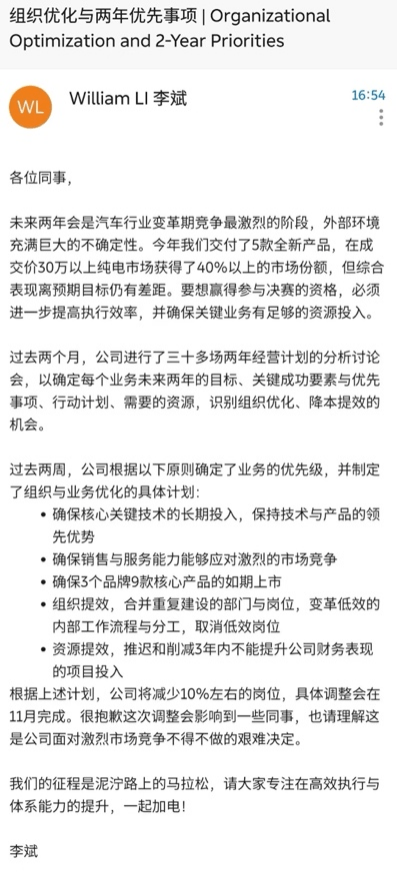

2023 年 11 月 3 日,李斌发布全员信,称公司将在 11 月月内减少 10%的岗位。

全员信还提到,蔚来将合并重复建设的部门与岗位,变革低效内部工作流程与分工,取消低效岗位,同时,还将推迟和削减 3 年内不能提升公司财务表现的项目投入。

此举被认为是蔚来开始平衡长期主义和短期执行的代表性事件。

舆论认为,此次裁员,与蔚来 2023 年资金情况有一定关系。

财报显示,2023 年前三季度,蔚来销售成本 367.41 亿元、研发成本 94.59 亿元、营销一般及行政成本 119.87 亿元,共 581.87 亿元,其中,第三季度,营销费用猛增 33.1% 至 36.09 亿元。

尽管 2023 年第三季度整体表现有所回升,净亏损也大幅收窄至 45.57 亿元,但仍处于较高水平。

打铁还需自身硬,蔚来要考虑自身的盈利问题。

此次裁员,更像是蔚来内部的一次组织架构调整,将二季度财报会上强调过的践行决心推到公众面前。

此外,2023 年 11 月的这封内部信中,更为重要的一点,是李斌要求建设销售与服务能力,以「应对激烈的市场竞争」。

二季度财报会,李斌多次花大篇幅提及销售能力的建设。他认为,蔚来销售人员的数量及能力是「落后于整个市场、竞争对手的」。

与宝马、奔驰等主流豪华高端品牌相比,截止到 23 年 6 月份,这两家传统豪华车企的销售人员是蔚来的 6-7 倍,蔚来的销售人员配备支撑不起其 7-8 款车的销售需求,也就是李斌说的,「很多方面做不细」。

蔚来在 2023 年第二季度的销售顾问有约 5700 人,看似庞大,在那时却像光有一块地,还需要先慢慢打好地基——蔚来这 5700 名销售顾问中,有超 3000 人是新招的,培养一个成熟销售人员,基本需要 6 个月。也就是说。到 2024 年二季度,我们才有可能看到销售能力提升给蔚来带来的效益。

后来在 12 月 24 日的公开采 访中,李斌还反思 2023 年最大的教训是销售能力建设滞后,导致不少意向订单流失。

「我们过去处于单边向上的时代,没有经历过完整的周期,没有见过世面,我们把那些美好当做了常态」。

清醒过来的蔚来,开始了在营销体系上的坚决改革,核心目标就是效率。

李斌在 2024 年开年内部信中,要求每个部门理清业务的本质逻辑与关键成功因素,设定清晰明确的目标,并要将资源用在刀刃上,在他看来,2024 年全新车型上市任务少,正是蔚来提升体系能力的时间窗口。

向来注重长期效益的蔚来,开始思考短期效益与效率的提升,「坚决避免无效和低效的投入,坚决省下不给用户和公司创造价值的每一分钱」。

销能的建设外人很难看到具体效果,但作为销能的载体,销量数据不会骗人,今年第二季度开始,蔚来的交付数据会有较大幅度的提升吗?

市场竞争的加剧对企业的执行力,有更为严格、迫切的要求,蔚来在坚持长期主义的同时,开始着手推进短期主义的工作。

如果说,10% 是蔚来 2023 年变革的代表性事件,那么 2023 年 6 月 12 日的换电权益调整则是营销改革的开端。

调整后,蔚来全系车型起售价可降低 3 万元。

蔚来本次换电权益的本质,是将服务与车拆开卖。选择享受降价 3 万元的用户,将放弃免费换电权益,并且十年质保变为 6 年/ 15 万公里质保,也就是李斌口中的「原来是套餐,现在是单点」。

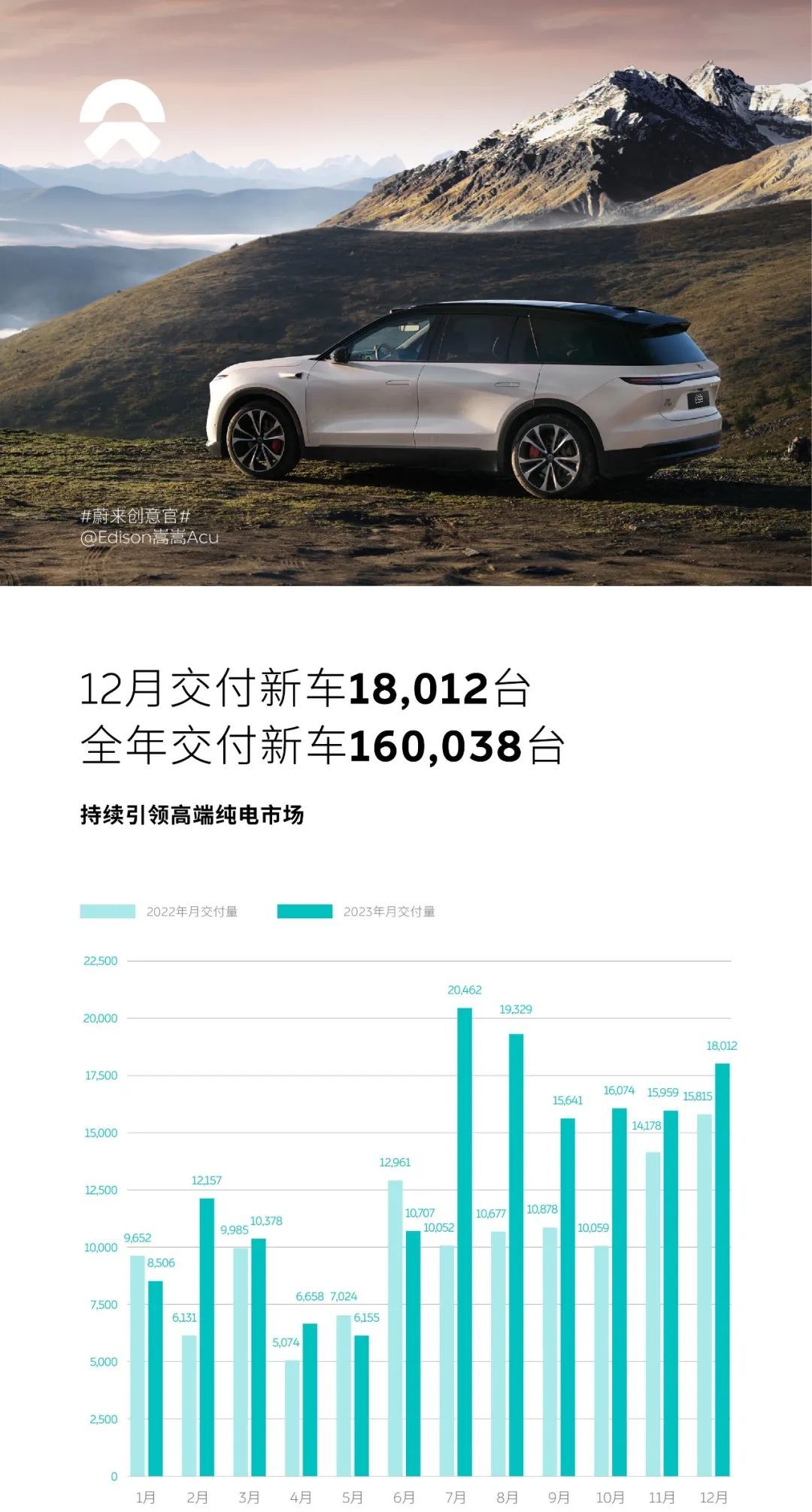

价格让步的好处立即体现在月交付量中,2023 年 6 月,蔚来交付量从 5 月的 6155 辆提升至 1.07 万辆,在 7 月份更是达到了 2.05 万辆,创历史新高。

把选择权交给用户,让此次权益调整并未出现外界预期中的口碑下滑,反而获得了一众叫好。

一个重要的原因在于,一部分有家充桩或地区条件不够充足的用户,对换电需求不高,并且认为几万元的价格能够换非常长一段时间的电,也较少用到换电服务,剔除免费换电权益的价格更符合他们实际拥车需求。

这 3 万块,其实是蔚来车电分离模式的特点之一,用权益的解耦,兼顾了对潜在新车主的吸引力,以及老车主的权益。

2023 年 12 月 17 日,周日,作为董事长的李斌没有休息,他早上六点半一脚电门从上海出发,驾驶 14 个小时,全程 1044km,在晚上八点半、仅剩 3% 电量的情况下到达厦门。

在这 1044km 的过程中,李斌聊了很多,包括 ET9 的定位、强调蔚来电池的「可充可换可升级」、对增程车型大热的看法与对纯电车型未来的信心等。

直播开始前一晚,小鹏汽车 CEO 何小鹏转发了李斌的预告微博,并让李斌准备好超大号咖啡,因为「这应该是电动汽车有关续航的最长直播」。

当天的直播中,李斌也连线何小鹏,为小鹏 X9 进行了一波宣传,还强烈推荐何小鹏也来一场续航直播测试。

对于这场直播的目的,李斌直言「就是为了让大家知道,燃油车能去的地方,电动车都能去」。

可以说,李斌的目的至少达成了一半。

当天,有超百万人观看了这场直播,微博相关话题的阅读也以亿为计。

高关注度不可避免地会带来质疑的声音,围绕这场测试均速的争议,包括 90 公里时速跑高速是否过慢、为何不往北方零下 20 ℃ 的地区跑等,将近半个月后我们还能在社交平台上看到辩论。

不过,正如沈斐所说的「这是对整个行业特别有意义的一件事,真的打消了很多人对电动车的顾虑」。

那段时间的蔚来铆足了劲,在宣传上进行了一系列大动作。

12 月 14 日,蔚来举行媒体面对面,李斌与秦力洪一口气回答了 140 个问题;三天后,12 月 17 日,进行 1044km 的 150 度电池高速续航测试;之后的一周时间里,蔚来技术团队高管先后下场预告 ET9 将搭载的创新技术;12 月 23 日,2023 NIO Day 举行,详细介绍 ET9 并开启预售。

12 月的蔚来,展现出一种「不下泥潭打架」,却又密集、高频、多领域、全方位的宣传节奏。

12 月 5 日,江淮汽车宣布蔚来以 31.58 亿元的价格,收购江淮两个资产包。

在这前一天,12 月 4 日,工信部网站显示,蔚来汽车科技(安徽)有限公司一名出现在「车辆生产企业信用信息管理系统」中,这意味着蔚来获得了独立生产资质。

黄鑫当时颇为神秘地发了条微博:「今天要见证历史,返回上海前就先停更咯」似在暗示获得独立生产资质的事。

「从制造业角度,如果我们完全由自己独立制造,制造成本会下降 10% 。」2023 年 Q3 财报会上,李斌回应收购江淮部分工厂的消息。这也解答了部分声音对蔚来在与江淮合作 7 年后,选择收购江淮工厂的质疑。

根据蔚来官方数据,2018-2022 年,蔚来分别向江淮支付的代工费用约 2.23 亿、4.41 亿、5.32 亿、7.15 亿以及 11.27 亿元。

短期来看,10% 的制造成本下降无法短时间覆盖收购所花的 31.58 亿元,但长期来看,随着蔚来车型产量的提升、车系的增加,其累积节省的费用仍是一笔很大的金额。

蔚来计划在 2024 年推出阿尔卑斯子品牌,定位更低的萤火虫品牌也有所动作,下探中低端市场的意愿明显。这部分市场以量取胜的同时,盈利能力也不及高端市场,若继续采取代工模式,或不利于蔚来在两个子品牌的发挥。

脱离代工模式后的蔚来,拥有更高的自由度。代工模式对于车企而言的两大制约,除了代工成本,还有生产过程中的话语权问题,双方毕竟属于两个不同的利益主体,在车辆原材料采购、整车组装等环节都需要磨合,难免存在受限情况。

从互联网行业转入汽车行业的李斌,在这 9 年时间里,对汽车行业的认识在不断加深,他在最近的一次访谈中聊到了代工模式对汽车行业的不适应:

「以前总想着代工模式,但发现去银行贷款没有太多可以抵押的资产,汽车行业本身的特点决定了必须重资产模式才能走得通。」

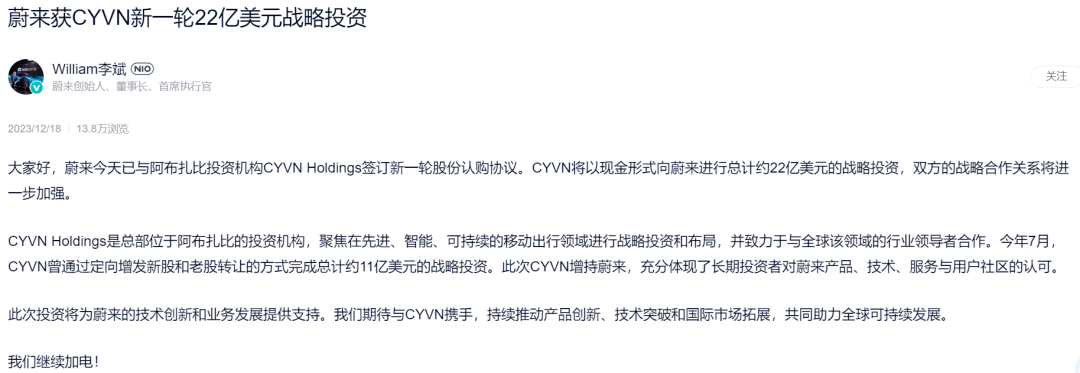

蔚来获得独立生产资质的消息,也被认为是其再次获得中东投资机构青睐的重要原因。

在蔚来登上工信部「车辆生产企业信用信息管理系统」后两周,12 月 18 日,阿布扎比投资机构 CYVN Investments RSC Ltd(下简称CYVN)再次加码,向蔚来投资 22 亿美元,而在 6 月 20 日,CYVN 已经向蔚来投资了 11 亿美元。

2023 年全年,蔚来总共交付了 160038 辆新车,虽然未能完成年初定下的 24.5 万辆的目标,但还是获得了同比增长 30.7% 的成绩。

2023 年对于整个新能源汽车行业是苦乐交织的一年:一方面 2023 年,新能源汽车在国内共售出 773.6 万辆,同比增长 36.2%,市场渗透率为 35.7%;但另一方面,是车企们在高度竞争的市场下,以价换量,在新能源汽车领域,能够盈利的车企仅是少数。

蔚来 2023 年上半年在疯狂的市场竞争下,略显颓势,随后经过换电权益调整、组织内部效率提升要求等方法,助燃 2023 年下半年销量的飙升。

销量提升的好处体现在 2023 年第三季度财报上,便是营收 117.4% 的环比增长与 46.6% 的同比增长,毛利率也从第二季度的 1% 提升至 11%。

只是这并不意味蔚来开始实现盈利,2024 年市场竞争更加激烈,受到大环境裹挟、今年又不发新车的蔚来主品牌,要面临的挑战或许更甚于 2023 年。

2024 年 1 月 9 日,李斌发了今年第一封内部信,信中体现的紧迫感较之 2023 年年初更甚。

这封信的中心思想,用两句话便能概括:「放弃幻想,直面挑战」「日拱一卒,久久为功」。

李斌希望团队能够将已明确的方向落到实处,「结硬寨,打呆仗」,通过资本层面的降本增效、组织架构的效率提升,助力公司的可持续发展。

人们的印象中,蔚来是一家看得长远且十分理想化的企业,宏大而遥远,现在情况有所变化。

自 2023 年 11 月以来,从李斌的三封内部信、秦力洪的公开讲话中,我们看到蔚来对短期执行力提升的空前重视,同时具有长期意义的换电业务与研发投入不减,但更加强调团队要「力往一处使」。

个中缘由既有李斌强调的「公司的资源是有限的」,也有透露出的公司成本控制需要,李斌对团队内部资金与精力投入的细致化,已经到了省一分钱、一度电、一张纸、一次点击与询问、一次改进机会的程度。

2024 年摆在蔚来面前的,是内部组织效率提升的迫切需求,由此牵扯出的全方位能力的提升,以在「不发新车」的 2024 年第二季度开始,月销量以 2 万辆为基础,进入销量上行通道。

2024 年的蔚来有 NT2.0 平台的全系车型、有下半年即将发布的阿尔卑斯,还有能够让用户真切感知到的换电版图拓展与智能化升级。

2024 年的蔚来,如何度过产品过渡期、如何建立更强销能、如何在刺刀见红的淘汰赛中证明自己?

接下来我们会见证更多关键的数字。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/218184

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号