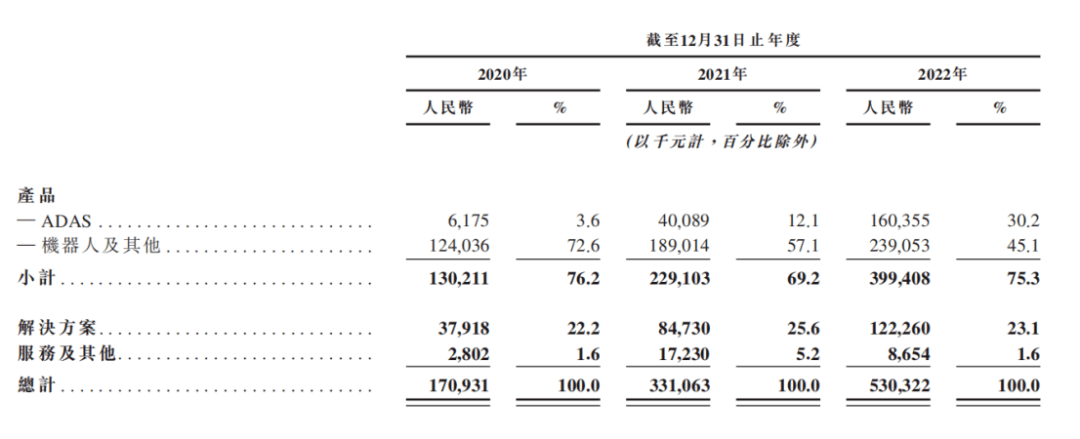

车载激光雷达领域,按照营收,2022年世界排名第三的速腾聚创,近一半收入来自机器人及其他产品。

6月30日,速腾聚创向港交所提交了上市申请,有望成为继禾赛之后,中国第二家激光雷达上市公司。

速腾聚创颇受中国车圈追捧,股东包括吉利控股集团&路特斯科技、上汽集团、北汽集团、广汽集团、比亚迪、宇通、德赛西威等大型车企和头部 Tier1,几乎囊括了车圈的“半壁江山”。

从合作车型数量上来看,速腾聚创已经获得52款车型的定点,禾赛科技定点合作车型仅为19款,前者是后者的近3倍;不过从营收上看,2022年,速腾聚创营收为5.3亿元,禾赛科技则达到了12亿元,前者仅为后者4成多一点。

两相对照下,数据似乎有点儿矛盾,问题出在哪里?

近一半客户是机器人和其他产品

虽然速腾聚创排名仅次于禾赛和法雷奥,但是该企业大部分营收却是机器人及其他产品给的。

截至2022年12月31日,速腾聚创来自机器人及其他产品的收入占总收入的45.1%,ADAS应用仅为30.2%。

速腾聚创非常看好机器人激光雷达应用前景。

速腾聚创已将旗下应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、V2X解决方案和感知解决方案。

根据灼识咨询报告,机器人激光雷达解决方案市场预计将以50.6%的复合年增长率从2022年的人民币82亿元大幅增长到2030年的人民币2,162亿元。中国预期于2030年成为全球最大的市场,约占全球市场的31.8%。

截至2023年3月31日,速腾聚创已经为约2,000个机器人及其他非汽车行业客户提供服务纪录期,速腾聚创销售机器人及其他非汽车行业应用产品产生的收入以38.8%的复合年增长率增长。

根据灼识咨询的资料,截至2022年12月31日,速腾聚创在机器人和其他非汽车行业客户的累计销量方面排名全球第一位。

资料来源:招股书

资料来源:招股书

禾赛科技的激光雷达产品主要应用在汽车市场,其次是无人配送机器人和其他工业。

ADAS并不是速腾聚创营收的最大头。

定点车型兑现度低

在招股书中,速腾聚创从多个维度描述了自身客户数量之多,以及配套车型的销量之大。

根据灼识咨询的资料,速腾聚创服务的汽车整车厂和一级供应商数量最多、拥有前装量产定点车型最多、开启量产交付车型SOP最多。

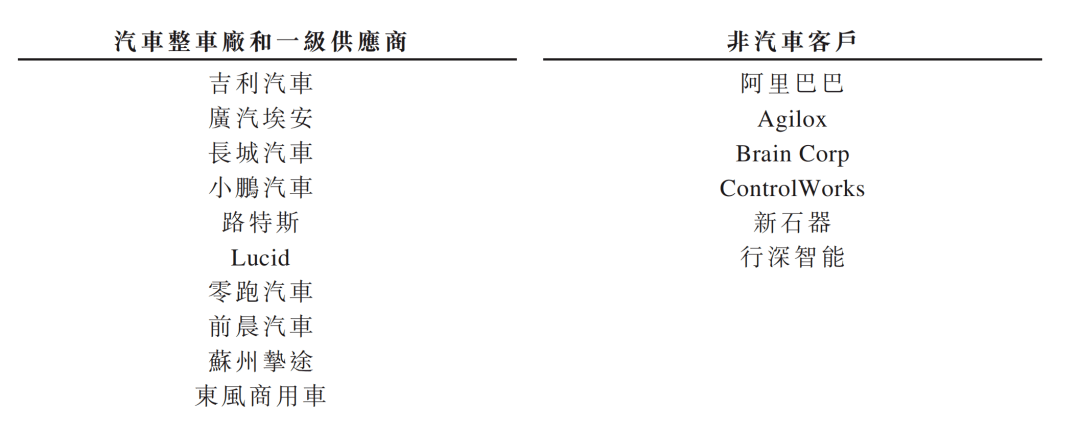

目前,速腾聚创的客户中国前十大汽车整车厂中的九家,包括按2022年销量计中国最大的汽车整车厂及全球最大的新能源汽车整车厂。

速腾聚创也与客户建立了长期合作关系,目前已获得了12家汽车整车厂及一级供应商超过一个车型的定点订单,共52款定点合作车型,车企和车型两方面都在全球激光雷达供应商里排名第一。

2022年,速腾聚创拥有953名客户,主要客户包括吉利汽车、广汽埃安、长城汽车、小鹏汽车、路特斯及Lucid。2022年,速腾聚创售出约57,000件激光雷达产品,已向约200名客户销售激光雷达感知解决方案。

可见从客户数量来算,禾赛科技和法雷奥都要甘拜下风。禾赛科技的定点合作企业仅为11家,定点合作车型仅为19款。

根据灼识咨询的资料,截至2023年3月31日,速腾聚创的产品已获中国前十大汽车整车厂﹙按2022年销量计﹚中的九家选用。以下是截至2022年12月31日速腾聚创客户节选名单:

资料来源:招股书

禾赛科技方面,其量产定点车企客户包括理想、长安、路特斯、高合、上汽、集度、爱驰等。

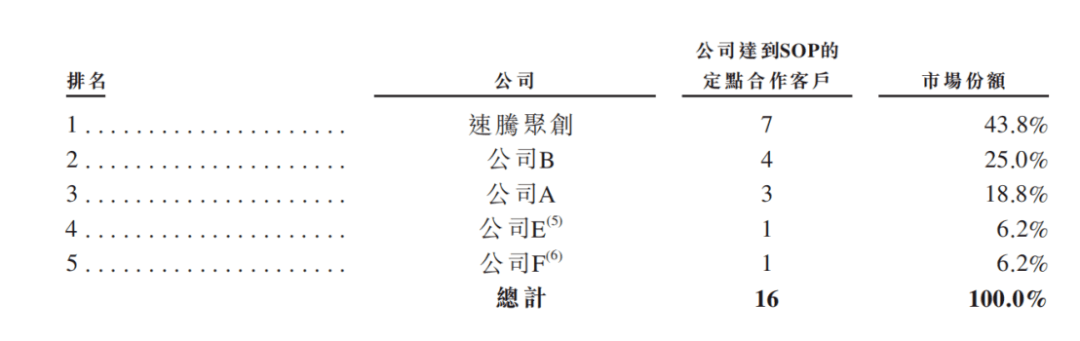

根据灼识咨询报告,截至2023年3月31日,速腾聚创的七名定点合作客户已实现SOP,在全球排名第一。下表列出全球激光雷达供应商达到激光雷达SOP的定点合作客户数量的排名。

资料来源:招股书

下表载列截至2023年3月31日,以定点合作客户数量和定点合作车型数量计算的全球激光雷达供应商。

资料来源:招股书

资料来源:招股书

不过,掩饰不了的事实是,论营业收入,2022年,速腾聚创仅能排名第三。

根据国际咨询机构ICV发布了《2022车载激光雷达市场》报告,按照车载激光雷达相关的收入计量市场份额,禾赛科技以48%的市场份额位居全球第一。紧随其后的是市场份额为25%的法雷奥,基于其2022年的财报数据,车载激光雷达的相关产品收入约占总销售收入的2%。排名第三的是速腾聚创,2022年速腾聚创的市场份额约为15.42%。

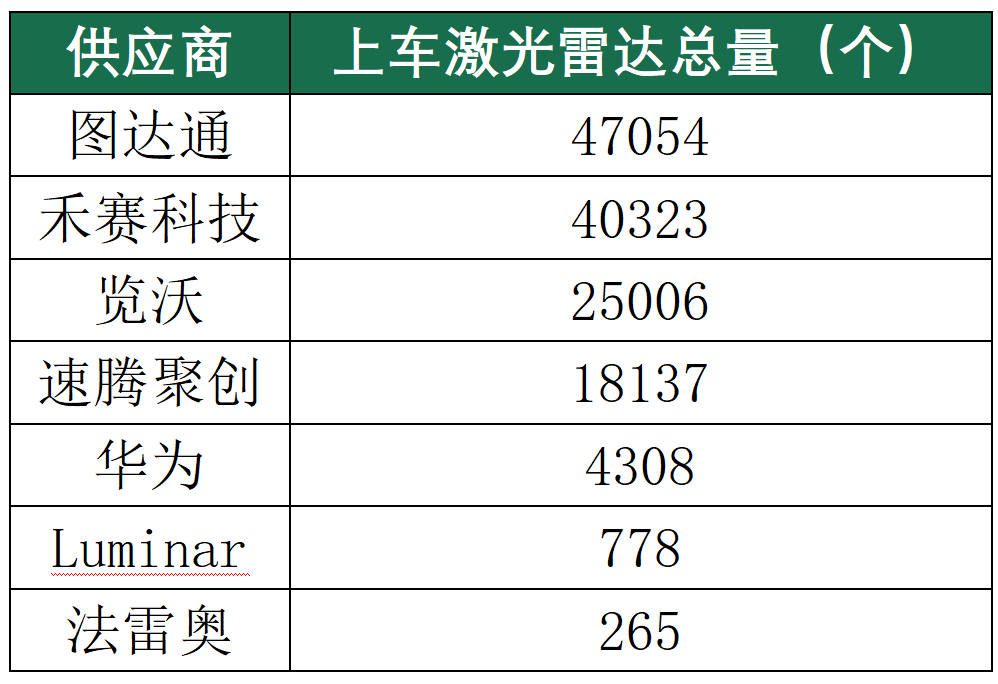

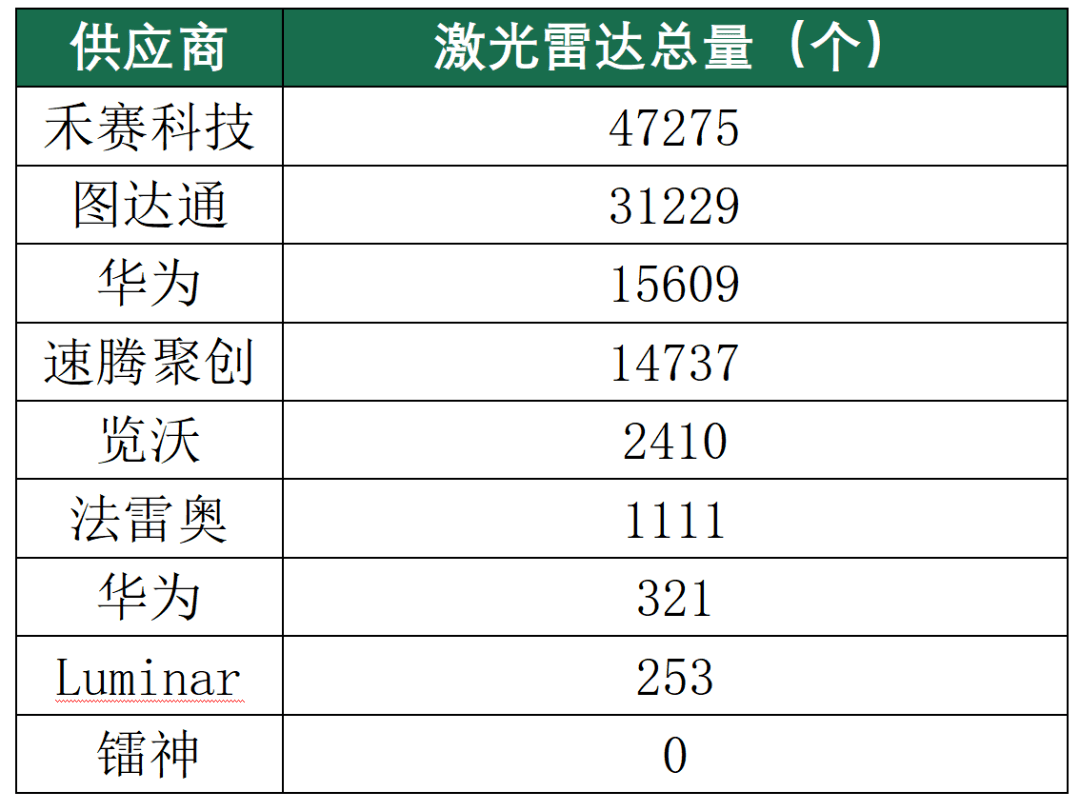

从实际配套情况来看下。根据NE时代统计,从国内乘用车装车量来看,2022年,图达通、禾赛和览沃都远远超过速腾聚创;截止到今年4月,速腾聚创上车数量上,也排在禾赛科技、图达通和华为之后。

2022年各供应商激光雷达乘用车上车数量

数据来源:NE时代根据车辆上险数统计

2023年1-4月各供应商激光雷达乘用车上车数量

数据来源:NE时代根据车辆上险数统计

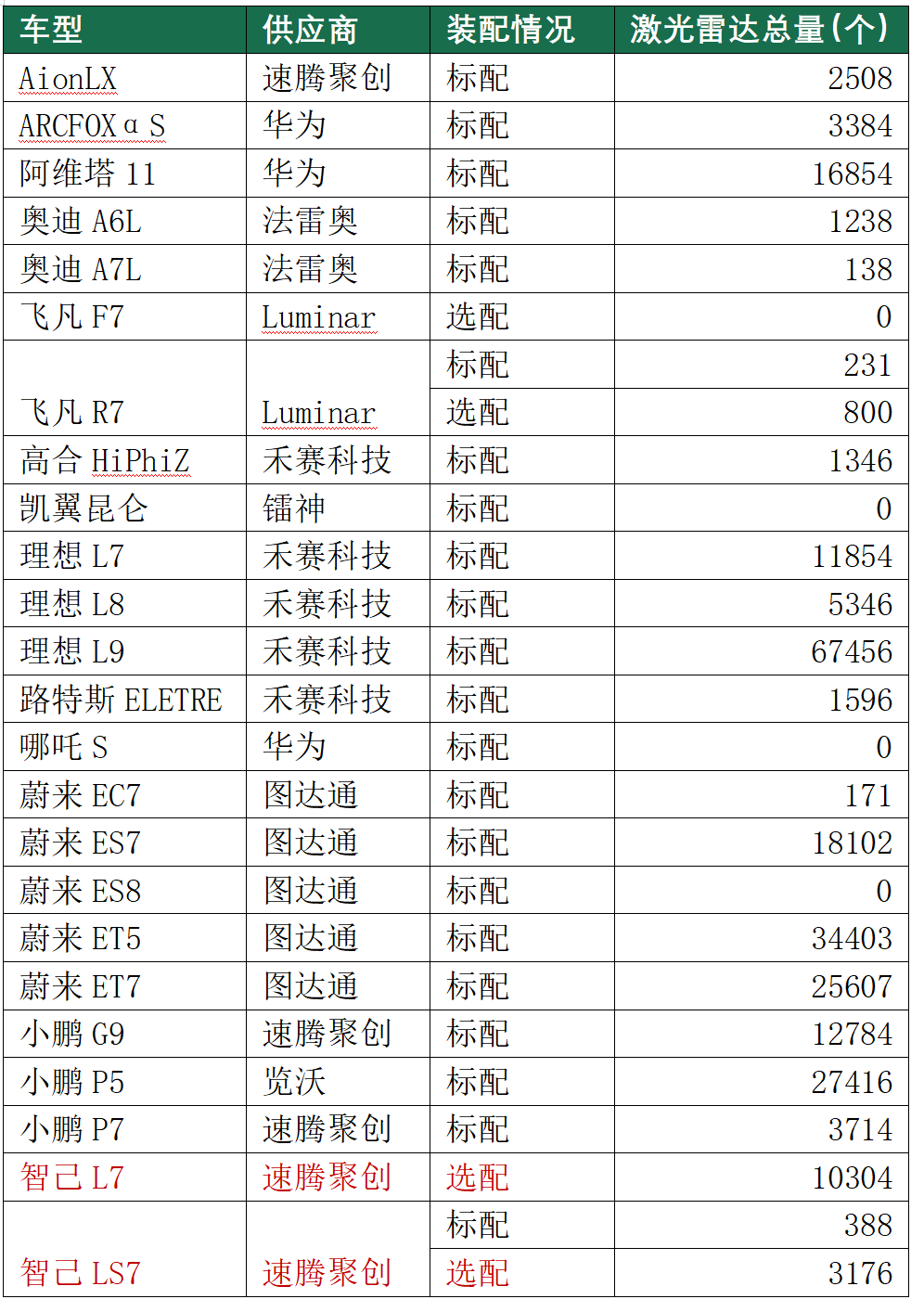

具体到车型,仔细观察装配情况可以看到,速腾聚创大部分定点,实际上都还没能兑现,兑现的车型又不走量。即使配套的很多车型也是选配,其中标配的AionLX又不属于上量车型;禾赛、图达通、华为等供应商配套多为标配,这就导致了上车数量上的差距,最终就会体现在营收和利润率上。

2022-2023.4各供应商激光雷达乘用车上车情况

数据来源:NE时代根据车辆上险数统计

数据来源:NE时代根据车辆上险数统计

没有实际配套自然没有营收。实际上,速腾聚创亏损额还在逐年扩大,已经超过了禾赛科技。

2020年-2022年,速腾聚创分别产生亏损2.21亿元、16.55亿元及20.86亿元,三年累计亏损接近40亿元,经调整净亏损也累计达7.3亿元,且呈现逐年上升趋势;同期,禾赛科技的亏损则相对温和,分别亏损1.07亿元、2.45亿元及3.01亿元,累计亏损不到7亿。

研发投入高,技术完整性强

速腾聚创亏损较大的另一个原因是研发投入高。

在2022年,速腾聚创研发投入高达3.06亿元,占收入比重为57.7%。一年收入的近6成用在了研发费用上。

禾赛科技方面,2022年投入研发资金5.6亿元,虽然数量上远高于速腾聚创;但研发投入占收入比重为46.55%,明显低于速腾聚创。

2022年,速腾聚创研发团队达482人,其中超过三分一拥有硕士学位或以上,研发团队(包括芯片工程师、激光雷达工程师和软件工程师)占当年公司员工总数的36.8%。

禾赛科技的研发团队规模更加庞大,2022年有715名工程师,大部分在公司研发部门,占员工总数的70%以上,超过53%的工程师拥有硕士或以上学位。

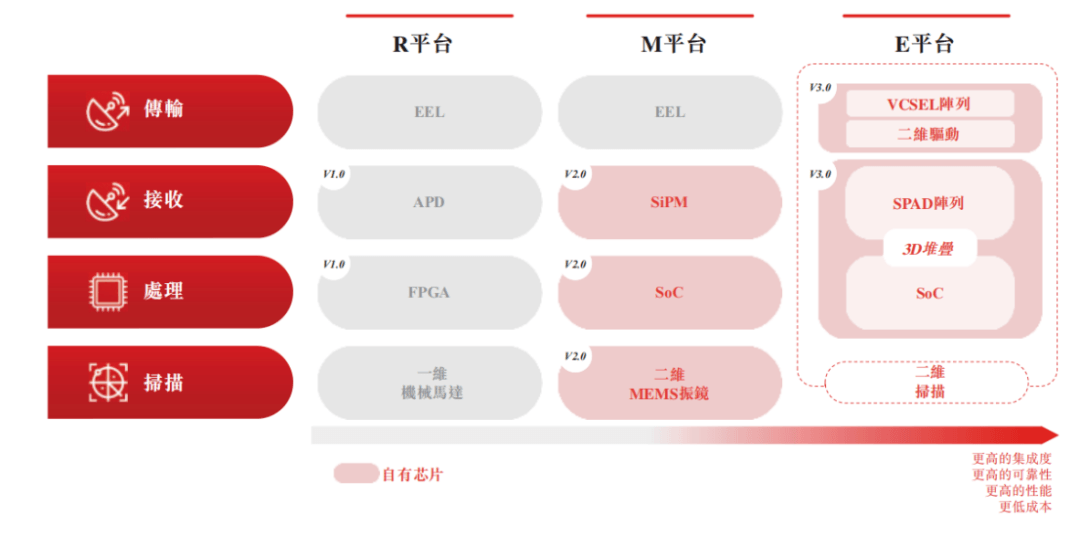

速腾聚创是业内最早布局自主芯片技术的激光雷达公司之一。速腾聚创自2017年起研发自有的芯片驱动扫描、收发与处理子系统。根据灼识咨询的资料,于2021年6月,M系列产品的发布使速腾聚创成为全球第一个实现搭载自研芯片的车规级激光雷达 产品量产交付的激光雷达企业。随后于2022年11月,速腾聚创发布搭载了自研传输、接收及处理系统一体化芯片的E系列产品。

资料来源:招股书

资料来源:招股书

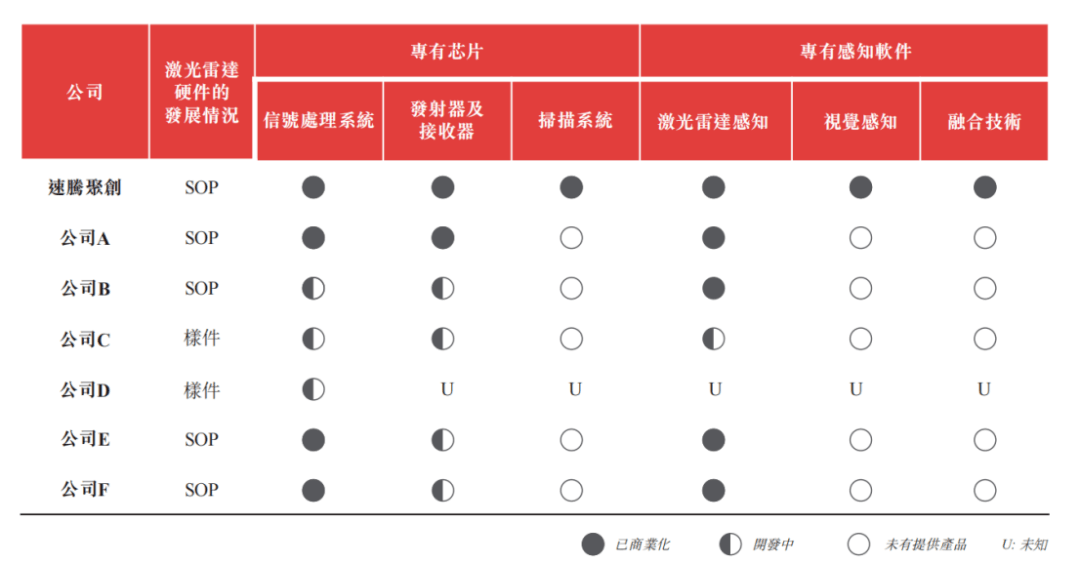

根据灼识咨询报告,截至2023年3月31日,速腾聚创是目前唯一一家实现,激光雷达硬件量产;信号处理、发射器和接收器以及扫描系统的专有芯片技术商业化;及感知软件商业化的激光雷达供应商。下表列出与上述相同的激光雷达供应商的激光雷达硬件、专有芯片技术以及感知软件的进展情况:

资料来源:招股书

根据灼识咨询的资料,以前装量产定点车型计,搭载MEMS扫描芯片的M平台被全球最多的汽车整车厂和一级供应商广泛认可并采用。

从成本层面来说,MEMS半固态雷达是基于 MEMS 的微振镜利用半导体工艺生产,不需要机械式旋转电机,而是以电的方式来控制光束。其核心是一个微米尺度的振镜,通过一个纤细的悬臂梁在横纵两轴高速周期震动,从而改变激光反射方向并实现扫描。

MEMS 激光雷达由于仅有单个光源而大大减小了器件体积和功耗。其光路结构简单,运动部件减少,可靠性相较机械式激光雷达提升很多。同时减少了激光器和探测器数量,成本大幅降低。

相对完善的解决方案,以及明显地技术成本优势,或许也是速腾聚创快速获得客户认可的重要原因。

下一步,速腾聚创在不断增加客户数量以外,或许应该更重视车企和车型的质量,已帮助其快速增加营收和利润。

不过,今年一季度,禾赛科技实现盈利,极大地振奋了行业。有理由相信,具备成本优势的速腾聚创,通过优化客户,也能在不久地将来实现营收和利润双增长,最终实现正向盈利。

附注:

(1)公司A为总部位于中国的激光雷达公司,其专注于汽车及其他行业的激光雷达产品的研发及生产。公司A于纳斯达克上市。(根据描述,笔者猜测该企业为禾赛)

(2)公司B为总部位于法国的汽车供应商,其为汽车提供多种部件及配件。公司B于1923年成立,并自2016年起销售汽车行业的激光雷达产品。公司B于巴黎泛欧交易所上市。(根据描述,笔者猜测该企业为法雷奥)

(3)公司C为总部位于美国的激光雷达公司,其专注于汽车及其他行业的激光雷达产品及相关感知软件的研发及生产。公司C于纳斯达克上市。

(4)公司D为总部位于中国的公司,其为各个行业提供广泛的产品及服务,包括汽车行业的激光雷达产品。

(5)公司E为总部位于中国的激光雷达公司,其专注于汽车及其他行业的激光雷达产品的研发及生产。

(6)公司F为总部位于美国的激光雷达公司,其专注于汽车及其他行业的激光雷达产品的研发及生产。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/205976

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号