又到了总结月度交付成绩的时候。

从交付量数据来看,除了部分正处于产品切换、产能爬坡期的「出弯」阶段的品牌外,大部分新能源车企的交付量均处于稳中有进的「加速」状态。

比如连续三个月破两万辆的理想,以及连续三个月销量破四万辆的埃安,在原来两超多强的销量格局里面,增加了一个新的分层,而以蔚来、小鹏为代表的玩家,则都处在产品切换或者新品发布前的蓄力期。

再比如以二线新势力为代表的零跑和哪吒,凭借增程的动力优势,接连在下沉市场吃到红利。

2023 年的残酷不只是年初的价格踩踏,而是未来战场的序章。竞争和市场窗口都异常紧迫,比如最严的国六 b 标准即将到来,燃油车要清库存,新能源车要开卷智能化、性价比。

在这种现状下,激烈的对决会不断上演,能再次突出重围的,势必是肌体强健、做足了准备的公司。

毕竟股神巴菲特也认为,今年的汽车行业非常艰难,特别是当下的中国。

01、销冠比亚迪:左手要销量,右手要利润

作为新能源领域的老大哥,比亚迪已经突破了新能源汽车圈的掣肘,成为一个现象级的汽车品牌。

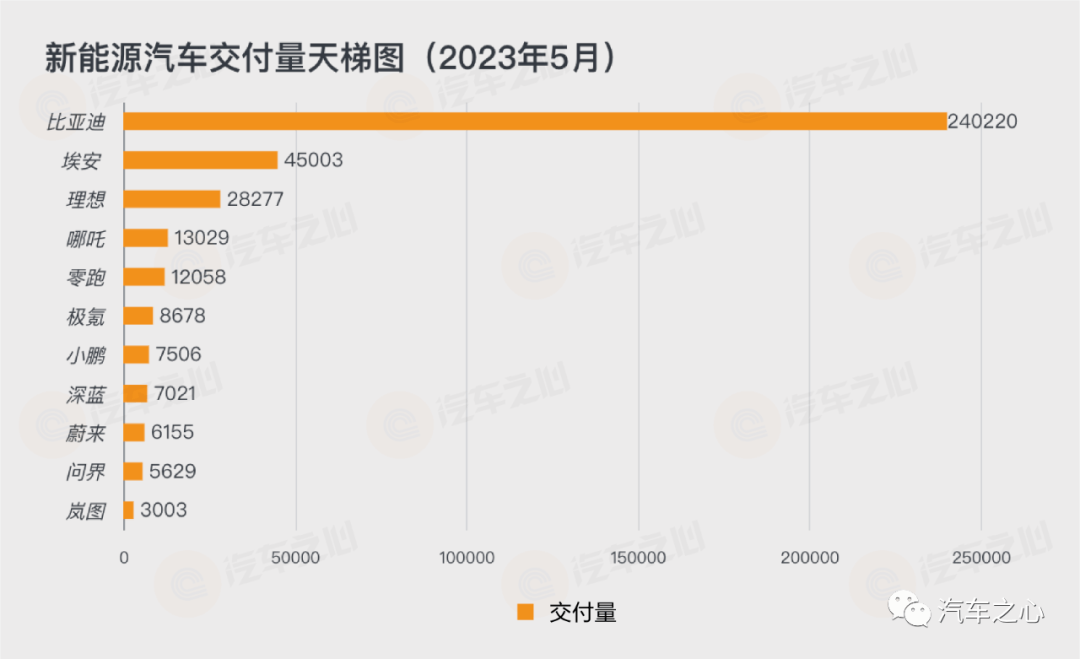

官方数据显示,比亚迪乘用车销量为23.91 万辆,同比增长 109.4 %,今年累计销量高达 99.65 万辆。

其中,纯电动产销分别为 126091 辆和 119603 辆,混动产销分别为 119040 辆和 119489 辆,纯电产销均超越混动车型。

近两年比亚迪销量的大幅增长,离不开其「油电同价」的策略,各种尺寸的 DM-i 车型在大部分用户默认「电车驾驶体验超越燃油」的基础上,又在价格上施行一次「降维打击」,完全不给同级别燃油车,无论合资还是自主留任何活路。

这一招在油价飞涨的当下确实奏效,为了进一步抢夺燃油车的市场,比亚迪已经换上了「电比油低」的策略迎战,售价仅为 9.98 万元低配版的比亚迪秦 PLUS DM-i 便是其中的例子之一。

「电比油低」的本质是牺牲一部分利润换来销量基础的稳定,所以利润增长的重担更多背负在出海和高端品牌身上。

数据显示,今年截至 5 月,比亚迪新能源乘用车出口量超过6 万辆,并在多个国家拿下销量冠军。

出色的市场表现,极大的增强了比亚迪开拓海外市场的信心,买地建厂、购船运输、积极参加国际车展等一系列举动接连不断。

按照比亚迪的出海节奏,其汽车产品出海会避开美韩德日法,主攻本土品牌较少的地区,如东南亚、欧洲、南美等国,比亚迪预计今年出口泰国5 万台,市占率达到 10 %,再将进军泰国的经验复制到全球,实现全年出海量30 万辆的目标。

这也意味着,比亚迪几乎将国内过去一年在的混电+纯电打法「卷」到全球范围内。

另一方面,腾势连续销量破万、累计订单破 8 万、成交均价破 42 万、问鼎 MPV 市场的表现,足以让比亚迪开始具备高端的光环。

5 月份,腾势 D9 销量达到11005 辆,成为首个 MPV 单月冠军的自主豪华品牌。

由此可见,腾势 D9 已经在用户心中建立起了豪华品牌的认知与认可,但这也不意味着,腾势品牌后续推出车型就可以安稳地「躺赢」了。

作为腾势 D9 之后的第二款量产车,N7 对于该品牌而言有着至关重要的意义,毕竟相比较商务和接待色彩更浓厚的 MPV,中型 SUV 才是面向更广大消费人群的车型。

所以,N7 这款车是否能像 D9 一样继续成为爆款车,很大程度上决定了腾势品牌的未来。

按照腾势的规划,N7 将于 6 月中旬陆续到店展出,6 月下旬上市,并于 7 月份开启交付。

销量、利润与品牌出海,比亚迪都想紧攥在手,这也是其持续冲高的关键。

02、稳住阵脚,「创二代」的后劲

除了比亚迪之外,传统车企孵化中的品牌正在展现强劲的追赶势头,这其中最成功的非广汽埃安莫属。

埃安官方数据显示,5 月广汽埃安的销量为45003 辆,同比增长 114 %,环比增长 10 %,连续 3 个月销量冲破 4 万大关,今年累计销量达到 16.63 万辆。

增长迅速的背后,还有着埃安 C 端和 B 端市场同步发展的特点,这意味着下一步,埃安需要突破出行市场的桎梏,也就是摆脱「网约车」印象。

目前埃安的销量中,车型平均售价达到了 18 万元,已经超过了大众、丰田等一线合资品牌,如果把平均售价考虑在内,埃安在国内自主品牌阵营中,面对的对手就只剩下全面转型后的比亚迪。

实现这一点,埃安品牌需要进一步向上突破,而 Hyper 昊铂就是埃安冲击高端市场的一个冲锋号。

继中大型轿车 Hyper GT 之后,昊铂后续还将推出对标 Model Y 的 SUV 车型与一款大空间 6/7 座车型,之后一年半的时间里,昊铂预计共有 5 款车型陆续推出,并且在理想的情况下,将今年下半年实现「季度盈利」。

同样给传统车企打样的,还有长安深蓝。

从 2022 年 7 月底上市,深蓝以一款车型很快跻身新创新能源品牌的销量前列,截至今年 5 月份,累计上险量达到了5.3 万辆,单月最好的成绩曾超过一万辆。

相比吉利、长城等品牌,长安此前对于高端价位和市场的冲击并不算成功,而深蓝 SL03 上市后就站稳了 20 万元市场,这让长安找到了一条真正适合自己的高端化之路。

不管是销量爬升、还是新车补充的速度,深蓝远比过去的蔚小理要快得多,如今它的第二款、也是首款 SUV——深蓝 S7,已经开启了预售。

按照规划,深蓝 S7 下半年还会推出高阶智能驾驶版本,与 SL03 形成轿车/SUV 双布局。

与埃安、深蓝等进攻中高端市场不同,极氪、岚图、阿维塔等是传统车企向高端新能源市场进攻的利器,这其中极氪的表现最为出众。

官方数据显示,极氪 5 月交付量为 8678 辆,同比增加约 100 %,累计交付近 11 万辆。

从产品矩阵来看,极氪目前 3 款车都聚焦于 20 万级以上细分市场,这也是自主品牌的兵家必争之地。

这块丰沃的领地被海外品牌盘亘多年,如今电动化、智能化的浪潮给了自主品牌机会,无论是蔚来、理想、小鹏这样的造车新势力,还是比亚迪、上汽、东风、长安这些传统车企,都渴望在这片市场杀出重围。

按照计划,极氪 X 将在 6 月开启交付,并且下半年还会推出一款 800V 轿车。

背靠吉利,极氪在车型研发、供应链方面天然享有资源优势,但在智能化、电动化的竞争中,极氪的体系能力建设还任重道远。

岚图 5 月份销量为3003 辆,同比增长 231%,环比下降约 10%,今年累计交付 12024 台。

阿维塔 5 月大定订单量为 2366 辆,截至今年 4 月,阿维塔 11 累计交付量 7264 辆。

作为全新品牌的首款车型,阿维塔 11 能在开启交付 4 个月有如此的量级,并将客单价维持在 35 万元左右,已经算是一个不错的销量表现。

毕竟在 30 万价位的区间,围绕智能化、高端化的竞争更是愈发激烈,智己 LS7、新款蔚来 ES6,以及未发布的腾势 N7 等车型都瞄准了这一赛道发起了猛攻。

华为的光环让阿维塔 11 在交付阶段就具备了和新势力正面对抗,甚至超过新势力的能力,但是对于阿维塔这个品牌和阿维塔 11 这款车型而言,这一切都才刚刚开始。

03、理想向月交付 4 万辆发起冲击,蔚来、小鹏盼新车扭转

看似一切向好的市场趋势,理想正在与其他新势力拉开距离。

5 月,理想共交付新车 28277 辆,同比增长 146 %,其中,理想 L7 连续三个月保持交付超2 万辆。

销量的攀升,也带来稳定的收入,理想 5 月份营收超过了 100 亿元。

依靠独辟蹊径的增程车方案、出色的产品能力、与高效的运营管理,理想创造了较国内同行健壮的财务模型——今年一季度营收 187.9 亿元,毛利率达 19.8%,这为其进入纯电车型打下了基础。

毫无疑问,随着理想 L7 及 Air 版本车型的上市和交付,理想已经拥有 3 款车型、7 种配置的产品矩阵,在给出连续月交付破 2 万的成绩后,李想将在 10 月份挑战 L7 单月破 2 万辆的目标,以及单月销量破 4 万辆的冲击。

从 2023 年的产品规划来看,理想年底还会推出首款纯电车型,但介于首款纯电车型定位 MPV 市场,这意味着在销量和营收的进一步增长方面,理想要完全依赖现有的 L9 + L8 + L7 产品格局来支撑。

从目前的动向来看,理想汽车正在基于现有的产品格局,通过销售网络的效率提升持续拉高销量转化率。

对于理想而言,爆款已成常态,降本增效、冲击千亿营收是下一步。

面对理想「滚雪球」般的扩张,这也对其他新势力的战术、打法和执行效率提出更高要求,尤其正在亟待销量增长的蔚来和小鹏。

官方数据显示,5 月蔚来交付新车6155 辆,今年累计 4.5 万辆,小鹏则连续三个月保持 7 千余辆的成绩。

正因如此,蔚来盼着全新 ES6 能够扛起销量重任,小鹏寄托于 P7+G6 的组合能够重新踩出自己的节奏。

两者虽同命,但路不同。

蔚来主要走的是 30 万元以上的高端市场,但这个细分市场空间相对有限的。

根据乘联会发布的数据,今年 1-4 月,国内共卖出了约 184.1 万辆新能源汽车,其中 30 万元以上的豪华电动车比例仅有 6.6 %,更何况蔚来要在 30 万-60 万元的纯电市场挤下 8 款车型,这也就避免不了蔚来会出现「左手打右手」的局面。

相较于蔚来和理想主攻的 30 万元以上价位区间,小鹏所面临的对手更多、更强。

一是来自特斯拉、比亚迪采用「规模效应」的降价打击,二是传统合资燃油车对主流价位区间的「以价换量」策略。

在何小鹏看来,在如此竞争激烈情况下,需要一个有竞争力的定价,且能够在相当长时间稳定的价格,已经做好了打持久战的准备。

至于何小鹏口中的「价格」究竟有多少胜算,就看 6 月 9 号开启预售的小鹏 G6 能够给出多大的惊喜了。

从划定的新方向来看,在造车伊始就定位不同的三家新势力,也选择了完全不同的路径:

理想将持续押注经营效率,蔚来继续深挖护城河,而小鹏则在追求「规模优先」的同时,更注重长期投入所带来的价值。

04、错位攻克下沉市场,「第二梯队」反超

头部新势力之外,5 月份的销量成绩,还有一件事更值得关注:二线新势力开始崛起。

官方数据显示,5 月,零跑交付新车12058 辆,环比增长超 38 %。

从产品上看,占据零跑销量 83% 的零跑 C 系列,单月交付量超过一万辆,其中 C11 车系以超过 7100 台的交付量,位居国产 B 级新能源 SUV 品类交付量榜首。

迈入 2023 年以来,零跑的价格区间主要锚定在 15-30 万级别的中高端市场,恰好是新能源市场中容量最大、增速最快,也是竞争最激烈的细分领域。

而零跑之所以能赢,背后其实是零跑明确以成本定价的逻辑。

对比同级油车标杆,零跑至少拉开了 4 万元差价。

对比同价位明星爆品,零跑在空间、底盘、续航、智能化等核心竞争力方面具备明显的优势,甚至还能拉出 6 万元差距。

短期来看,超高性价比是零跑在当前乱战中的胜负手,至少零跑目前还是所有新势力造车阵营中,花钱最少、亏损最少的玩家。

长期来看,朱江明希望在汽车领域要走一条与众不同的路,打破品牌+代工分立的商业模式,成为品牌+代工二合一的零跑新模式,品牌直面用户,只赚工厂的钱。

除了零跑之外,哪吒汽车的市场表现也迎来了现象级的发展。

5 月,哪吒汽车全系交付13029 辆,同比增长 18 %,其中,哪吒 GT 交付 1716 辆新车。

5 月 30 日,哪吒汽车第 30 万辆量产车正式下线,这也是继蔚来、小鹏、理想之后,第四家迈入「30 万辆俱乐部」的造车新势力。

虽然哪吒每月销量稳定迈过一万辆的门槛,但因为身贴「主打低端市场」以及「B 端销量占比过高」的标签,即便销量节节攀升,仍未打消人们对这匹黑马的未来走向的疑虑。

对于哪吒来说,如果选择继续在低端市场缠斗,那么首先要面对的就是低端电动汽车「赔本卖吆喝」的现实,而想要撕掉低端的标签,从产品力到品牌,无疑还要闯过更为艰难的考验。

从这一点来看,定位中型电动轿车哪吒 S,以及纯电跑车哪吒 GT 的市场表现,将决定哪吒能否真正闯关。

正如哪吒 CEO 张勇所说,如果哪吒能够在 20-30 万这个价位实现月销量 1 万辆,至少也算是彻底走出下沉市场。

对于新造车行业而言,雪球会越滚越大,还是裂痕越刻越深,是一个亟待思考和重整的问题。

一个现实的问题是,新能源汽车已经涌进一条晦暗、逼仄、狭长的隧道,谁的目标更坚定、肌体更强健、速度更迅捷,谁就能更快地跑进远方的光。

正如李想所说,汽车这个行业的属性,对规模的要求太苛刻了。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/204019

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号