近日,NE时代对2020年至2022年三年的新能源乘用车用关键部件的装机量进行了统计整理。结合中汽协新能源汽车产量数据,我们发现,在BEV和PHEV的共同爆发下,包含驱动电机(TM)和发电机(GM)的新能源汽车用电机装机量规模已接近900万台。随着电四驱高潮迭起,DHT应用加速,各大主机厂争夺高地,电机使用量的增速越加明显。

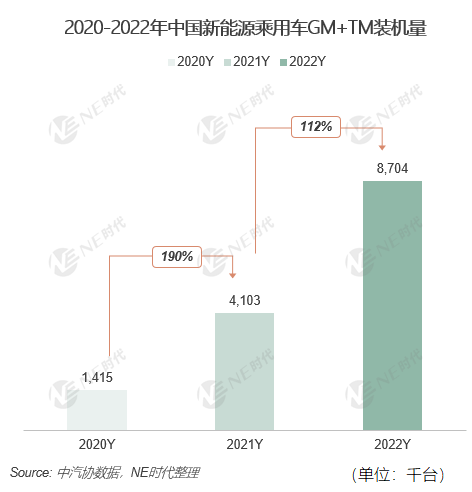

根据NE时代整理的数据,新能源汽车用电机装机量在3年中增长了5.15倍,规模从141.5万台/年暴增至870.4万台/年。

国内新能源电机装机量的高速增长得益于国内新能源汽车市场的爆发。中汽协年度数据显示,在政策和市场的双重作用下,国内新能源汽车连续8年位居全球第一。2022年,新能源汽车产销分别完成705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点。

对NE数据熟悉的读者可能会发现,上文中的三年电机装机总量与我们此前发布的年度装机量存在出入。原因在于:1、上文数据是NE时代根据中汽协产量数据为统计口径整理,与此前的国内整车终端保险数据统计口径不同。2、综合考虑纯电四驱系统、DHT双电机系统,本文电机数据包含驱动电机和发电机。

电机的搭载数量和整车数量并不是一一对应的,与电机搭载架构强相关。如两驱版的纯电动汽车、并联混合动力车往往只搭载一台驱动电机,四驱新能源汽车往往需要前混动系统+后电驱系统,或者主驱+辅驱,需要至少两台电机。若前混动系统采用的是如今火热的DHT混动系统,则在该部分就需要两台电机,那么一辆四驱PHEV需要三台电机。若搭载的是比亚迪易四方平台电驱总成系统,若需要实现四轮驱动,则需要两套总成,共四台电机。

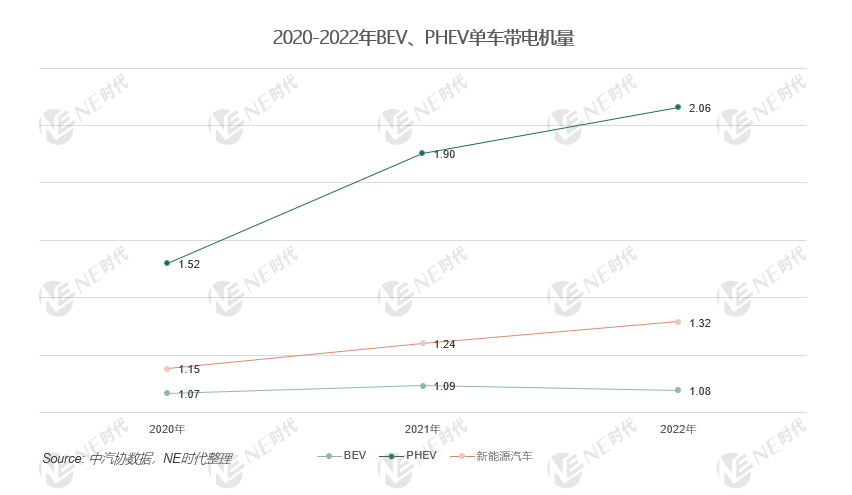

根据上险量整理的新能源零部件配套数据,2022年电机装机量相当于整车上险量的1.32倍,高于前两年的1.15倍和1.24倍。这也就说明,单辆整车搭载的电机数量是逐年增加的。其中BEV电机搭载量/整车量的比值三年变化不明显,到2022年BEV电机装机量相当于整车的1.08倍。PHEV单车电机平均使用量增加显著,三年间从1.52提升到2.06。

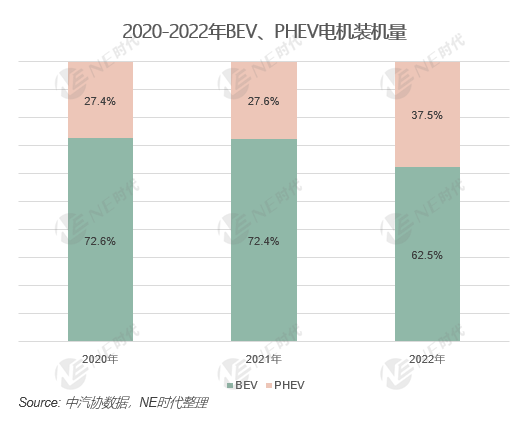

中汽协2022年BEV产量504.9万辆,PHEV产量158.0万辆。参照上文BEV和PHEV 电机与整车的数量关系,去年BEV用电机装机量为544.4万台,PHEV用电机装机量为326.0万台。因此,整个新能源乘用车用电机装机量总计为870.4万台,即将迈入年度千万台级规模。

双电机、多电机发展趋势明显

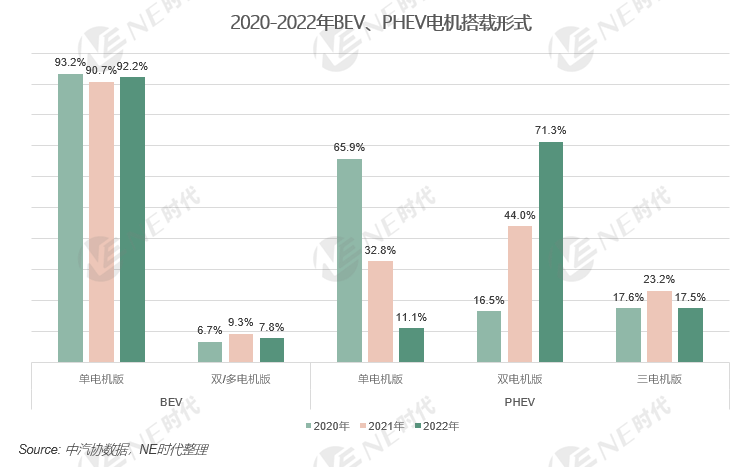

以中汽协数据为统计口径,虽然BEV多倾向于单电机前驱或后驱,但双电机版BEV在过去三年大幅增长,2022年达到39.4万辆,是2021年的6倍。

由于搭载双电机的电动车能获得更高效、稳定的动力输出,在通过性、循迹性、加速性方面有明显优势,许多电动车的高端车型都会从单电机升级为双电机版本,甚至全系标配双电机。2023年不同车企将会有众多具备高竞争力的新能源车型亮相。比亚迪仰望U9将搭载前后两套“易四方”双电机电桥。比亚迪F牌越野车、极氪X、精灵#3、理想-W01等将搭载前后双电机。

PHEV对单多电机的配套发生了剧烈变化。单电机PHEV的比重从2020年的65.9%一路降到2022年的11.1%。双电机版PHEV份额稳步上升,2022年占到71.3%,销量大涨26倍。原因在于比亚迪DM-i车型的火爆。三电机版PHEV一般为混动系统+电驱总成的四驱车型,去年份额为17.5%,销量三年增长了5倍,代表品牌理想、问界、岚图销量持续增长。

另外,吉利、奇瑞、长城、东风等不分先后地推出DHT混动专用变速器,大多都是双电机版本,若销量起来,对应的电机和电控的市场将迎来巨大变化。

基于此,未来电机的增长来源主要来自于:1、新能源乘用车市场的持续增长;2、BEV或采用双电机电驱总成,或易四方电驱总成,构成四驱或四轮驱动的驱动模式。3、DHT应用加速,配合后置电驱总成,打造四驱PHEV车型。

第三方数量多,主机厂份额高

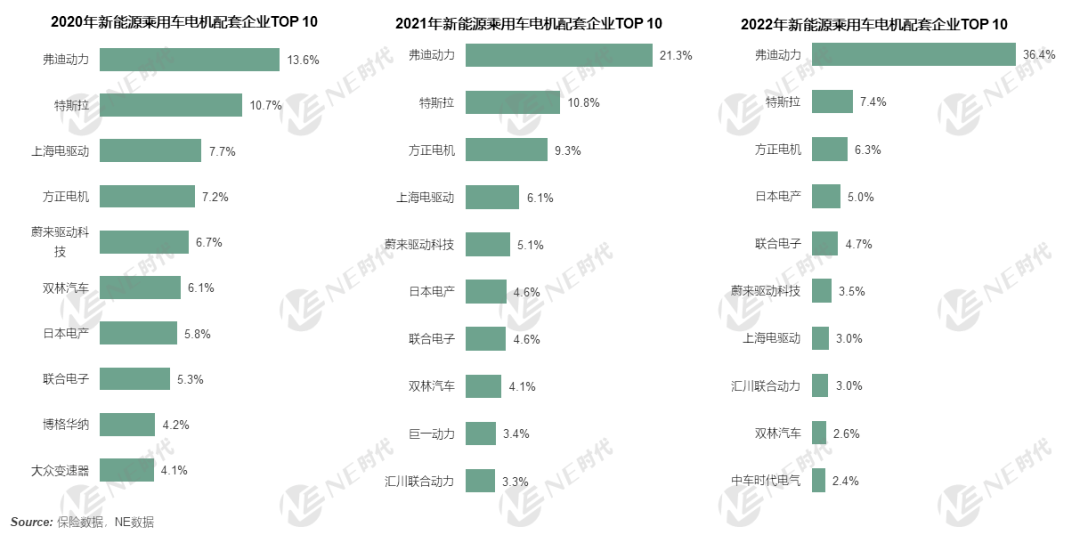

根据新能源乘用车保险数据统计,新能源电机TOP 10市场表现出市场越来越集中,第三方数量多的特征。

电驱各分总成行业竞争激烈,电机TOP 10集中度从2020年至2022年一直在小步上升,从71.4%、72.7%增长到74.4%。

TOP 10电机配套企业中,三家为整车自有供应链,七家为第三方电机企业,第三方供应商的数量更多,目前仍是不小的力量。但从份额上看,具有整车背景的供应商,比亚迪、特斯拉和蔚来驱动科技的比重却越来越高,从2020年的31.1%大幅提升到2022年的47.3%。

2020-2022年,电机装机量前三名一直被握在弗迪动力、特斯拉、方正电机手中。由于比亚迪BEV和PHEV的爆火,弗迪动力市占比从13.6%提升到36.4%。车企的供应链垂直整合,也在一定程度上影响到第三方的市占比。特斯拉有所下滑,从10.7%降到7.4%,这与特斯拉的出口有一定关系。方正电机是唯一一家进入TOP3的第三方企业,且名次很稳定。2022年方正电机市占比为6.3%,配套客户主要是五菱、奇瑞、小鹏等车企。

日本电产连续三年名次上升,2020年排在第七名,次年提升一名,2022年就成为第四名。日本电产主要拿到了广汽埃安、吉利、极氪等的订单,这些主机厂销量火热。联合电子同样进展飞速,三年提升三个名次,2022年已挺进TOP 5。联电主要配套客户是理想、长城、通用等企业,理想是整车PHEV市场的主流玩家。

TOP 6-10竞位赛更激烈,2022年新进一家电机企业——中车时代电气,市占比2.4%,排名第十。中车时代电气的电机主要配套给合众、一汽轿车、长安、五菱等客户车型。蔚来驱动科技、上海电驱动、汇川联合动力和双林汽车自2021年稳居TOP 10,但常常交换位置,去年四家市占比分别为3.5%、3.0%、2.97%、2.6%。

整体来看,若能够拿到爆款DHT车型或主流车型的配套,第三方电机企业仍然拥有排名跃升的机会。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/200223

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号