6月1日,据港交所文件披露,威马控股有限公司向港交所提交上市申请文件,联席保荐人为海通国际、招银国际、中银国际。

威马汽车在招股书中表示,IPO募集所得资金净额将主要用于研发车辆开发平台与下一代智能汽车,扩大销售与服务网络,并进行品牌推广的活动、投资生产,以及用作运营资金与一般公司用途。

财务数据方面,2019-2021年,威马汽车收入(除去经销商金额)分别是17.62亿元、26.17亿元和47.42亿元。其中,威马给经销商的金额分别为3.45亿元、7.75亿元、16.21亿元。这就意味着威马汽车整体毛损率在持续收窄的同时,2021年的单车毛利率已经提升至-5.1%。

这里要说明的是,威马采取的是经销商销售的模式,这样的销售模式与“蔚小理”的直营店销售模式略有不同。根据会计准则,通过经销商销售模式,会计报表中确认的收入需要扣除经销商返利等,而按照蔚小理的直营店模式终端销售价格计算,就会被算入会计表收入中,采取的两种业务模式不同就会导致在同等销售价格与销售量下,收入金额会有些不同。

从威马汽车的战略布局来看,随着EX5、EX6、W6与E.5等车型的陆续上市,其产品矩阵覆盖了SUV与轿车两大主流细分市场。

招股书显示,截至2021年12月31日,威马汽车累计交付电动汽车83485辆,过去四年,年复合平均增长率超过了100%。其中,2021年全年累计交付44152辆电动车,2020年全年累计交付21937辆,2019年累计交付12799辆,实现了96.3%的同比增长。

此外,威马汽车还对线下业务开展了拓展计划,有621家合作伙伴门面组成的销售与服务网络,涉及到211个城市的397个威马体验馆、180个威马用户中心与44个威马星创中心。

威马汽车为了后期的发展对技术有着着重的追求,预计将会在今年下半年推出的M7搭载威马自主研发的L4级AVP,其硬件可支持L5级自动驾驶功能,并将在2023年推出基于Caesar平台的全新SUV、轿车与MPV车型,届时,将全车品类从A级覆盖至B级产品。

产能方面,在威马汽车正式向港股递交IPO申请之前,源于重资产前置战略,已经打造温州和黄冈两大智能制造基地,满产产能预计可达25万辆/年。

此次,向港股提交上市申请,意味着威马或将是继“蔚小理”后,成为又一家登陆港股的“造车新势力”。对威马来说,这一路上市旅程并不轻松。

随着2021年12月4日上交所修订发布的《科创板股票发行上市审核规则》,及《上交所科创板上市委员会管理办法》显示科创板IPO的政策正在收紧,正因如此,吉利、东风也先后终止了在科创板与创业板上市的计划。

回过头来看威马汽车,几经波折,随着去年两轮融资的完成,香港企业不断加盟,也向外界透露出了威马或转战港交所。

除了威马汽车外,零跑汽车在今年3月就向港交所递交了IPO申请,甚至哪吒汽车、高合汽车等多家造车新势力也有赴港上市的计划。

有投资人表示,对于A股来说,上市时间是无法预测的。美股虽然确定性高,但处于不景气的社会中,美股的不景气也让消费者产生对数据安全的担忧,因而多了一份不确定性,加上港股上市后的交易量与美股交易量相差太多,这对投资存在很大的影响,港股虽然有一些前置条件,经过权衡利弊后却不失为一个好选择。

数据方面,威马汽车是具备上市的资质的,百度、雅居乐背书,IPO只差临门一脚。

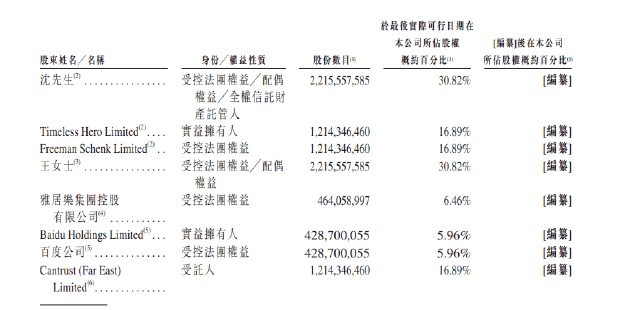

在2021年10月威马就获得了3亿美元D1轮融资,在同年12月进而获得D2轮融资1.52亿美元。招股书显示,威马汽车在刚刚完成了近6亿美元的Pre IPO轮融资,累计融资额达到350亿元。其中,百度持5.96%的股份,沈晖王蕾夫妇共计持股30.82%,雅居乐集团持股6.46%。

最后,上市并非是威马汽车的终点,而是起点。面对当前“拥挤的IPO赛道”,获得外部融资实现自我“价值”来增加自身的竞争优势是当前势在必行的举措。

来源:第一电动网

作者:电动势

本文地址:https://www.d1ev.com/kol/176537

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号