继理想发布 2022 年第一季度财报之后,小鹏紧随其后。

5 月 23日,小鹏汽车发布第一季度财报,营收共74.5 亿元,同比增长 152%,环比下降12.9%。

相比 2021年年报平均每季度 52.47 亿元的成绩,小鹏第一季度的营收并不差。

除此之外,还有三个关键信息值得关注。

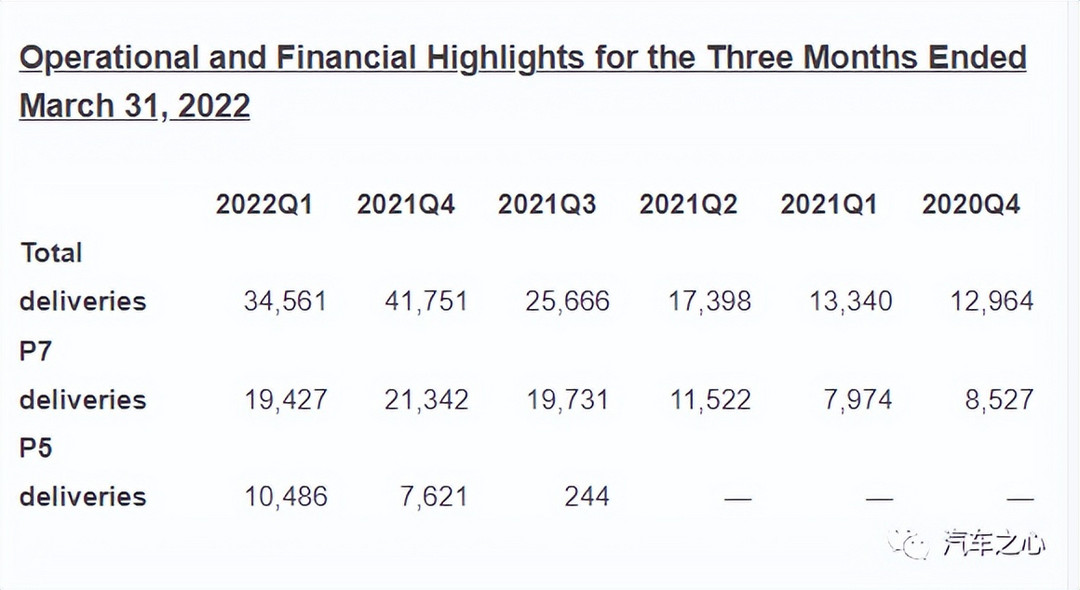

小鹏成为造车新势力车辆交付量担当。其一季度车辆交付量为34,561 辆,比 2021 年同期增加了 159%。

小鹏毛利率再破新高。其一季度毛利率达到 12.2%,同比增长 100 个基点,环比 2021 年第四季度还要高 0.2%。

现金储蓄最为匮乏。小鹏汽车现金及现金等价物、受限制现金、短期存款、短期投资及长期存款为417.1 亿元。

受到长三角地区疫情以及电池原材料涨价影响,今年一季度,中国新能源车企的日子都不太好过。

如果拉出理想和小鹏的财报就会发现,两家第一季度的营收环比下滑都在 10% 左右。

但整体而言,目前新能源电动车在市场的渗透率却越来越高,3月新能源车国内零售渗透率高达 28.2%,同比提升 17.6%。

何小鹏对此信心满满,他表示「尽管受到半导体短缺和 COVID-19 的影响,但内部技术开发能力和供应链管理都能积极应对,小鹏仍然有信心持续扩大市场份额。」

小鹏一季度交付量34561辆的成绩,连续三季度稳坐「造车新势力销冠」。

与此同时,小鹏第一季度 12.2% 毛利率虽创新高,但仍比理想要低 10.4%,比特斯拉低 20.7%。2022年第一季度小鹏净亏损为17 亿元。

销冠小鹏,注定无法躺平。

01、「销冠」小鹏的野心

如果说理想的财报节奏很稳,那小鹏可能是造车新势力中「最有野心」的。

野心的首要表现是走量的决心。第一季度小鹏交付量虽然受春节假期影响,环比去年第四季度减少了 7190 辆,环比下降 5.8%。

但一季度每月平均 8640 辆的交付量,依旧是蔚小理中最强的。

这得益于小鹏生产基地、研发中心主要在广东广州、肇庆,广东一带受疫情影响较小,P5、P7 车体得以顺利生产。

同时,小鹏去年就颇有预见性地快节奏拓展电池供应厂商,签约了新的电池供应商中创新航,占目前小鹏电池供应量约 4%。

事实上正如李想所言,电池供应厂商存在「跟风涨价」,而小鹏电池厂商多元化,也给小鹏充分的议价空间。

至此,小鹏电池供应商包括宁德时代、亿纬锂能、比克电池、联动天翼和中创新航,达到五家之多。

小鹏一定程度上解决了电池和生产的问题,但让小鹏尴尬的是,在这一次新能源车企停工潮中,小鹏缺的既不是电池、也不是智能辅助驾驶中最核心的 3-5块芯片,而是其他作用微小的芯片。

据小鹏内部的统计,一部智能车身上的芯片量达到约5000 片。缺一片,都难以向消费者交待,因此整个长三角供应量紧张的问题也影响到小鹏。

「小鹏的产能受限于小而便宜的芯片,增强了交付量的不确定性,基本上当周只能看到下一周的产能」何小鹏还在电话会上表示,这种芯片挑战是持续性,可能会到今年年底到明年初。

小鹏的野心在于,不仅要成为销冠,也要成为盈利之王。这在毛利率提升中体现明显。

在第一季度财报电话会议上,小鹏高举 25% 的毛利率旗帜:「我们的中长期的目标是将公司的整体毛利率提升到 25% 以上。」虽然何小鹏信心满满,这个中长期毛利率目标比目前理想第一季度毛利率还要低 5.8%。

小鹏要在目前毛利率基础上再翻番,难度不小。

据何小鹏透露,小鹏未来将会推进更多模块化设计落地以及全新生产工艺的引入,让更多车型共用动力系统、智能系统、电子电器架构等。

以 P7 走向高端化的成功经验为基础,小鹏的新平台、新特性将会吸引更多消费者。

P7 是小鹏当之无愧的爆款车型。在 3 月份率先成为造车新势力中首个突破 10 万辆下线的纯电车型,也创下了月交付量超过9000 台的记录。

小鹏显然,并不满足于此。

那么从短期来看,在 P7 之外,小鹏短时间提升毛利率的杀手锏非 G9 莫属。如果按照价格给小鹏产品排序,那么G3i<P5<P7<G9,借鉴 P7 鹏翼版超越 40 万的成功经验,G9 作为第四款量产车型一直被小鹏寄予厚望 G9。

G9 定价约在 30-40 万元,再加上 SUV 的定位,一直被看作剑指理想、蔚来的官方挑战者。

由于小鹏内部研发、生产推进新车型的工作并没有因为疫情影响产生大的波动,小鹏预计 G9 将按照内部计划在今年第三季度正式上市,并在四季度价格开始交付。

何小鹏希望能够将 G9 打造成继 P7 之后的下一辆「爆款车型」,而其超过平均过往车型的售价,也能极大程度帮助到小鹏毛利率提升。

由此来看,小鹏的野心,有理有据。

02、小鹏和理想,越来越像?

小鹏与理想两者之间你追我赶的步伐,正在日益加快。

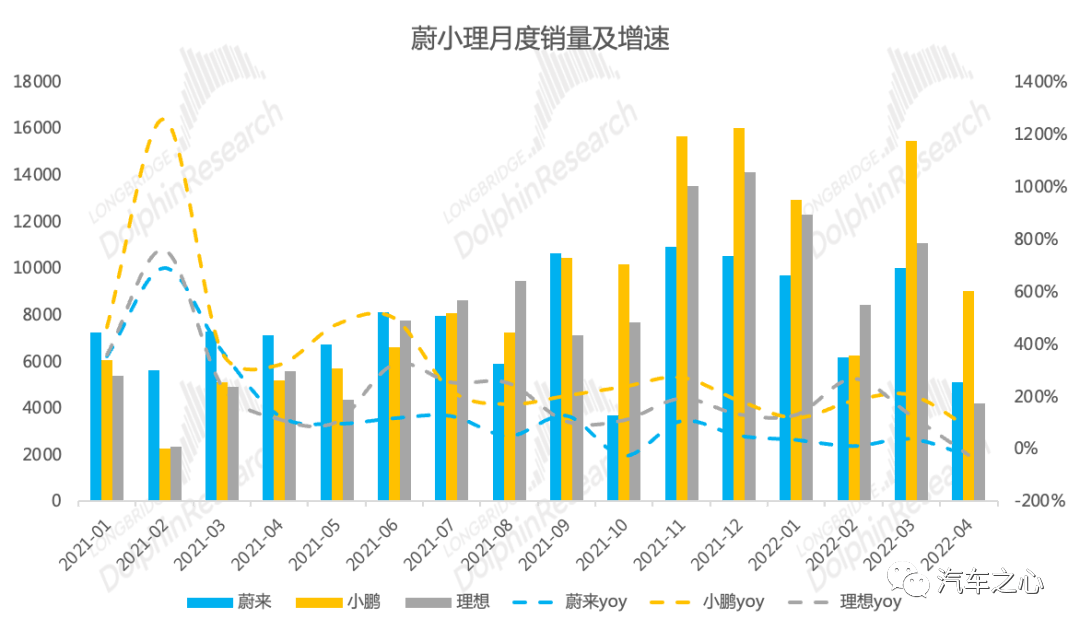

根据长桥海豚投研梳理的过去一年造车新势力月度销量报告可以得出,以 2021 年 9 月为拐点,理想和小鹏的月度销量增长率处于在第一名和第二名位置中反复交替状态,基本没有蔚来什么事儿。

同时两者推出新车型的节奏十分相似。首先是两者新车型上新时间都集中在今年中下旬,理想加强版「奶爸车」L9 预计在今年中旬上市,而小鹏 G9 预计基本也定在了这个时间段。

其次 L9 和 G9 的产品定位、外观造型也有相通之处,都是品牌冲击「更高端」市场的 SUV 车型。

同样是分体式大灯、贯穿式前 LED 灯带、贯穿式尾灯,L9 和 G9 外观不仔细看,都有点「撞脸」。

甚至连小鹏汽车副总裁、品牌公关总经理李鹏程都曾忍不住在微博调侃「两家设计师是不是一起开过会?」

除了具体的产品,理想和小鹏在长期产品布局、软件、充电桩战略的选择上都有相似点。

在长期产品布局层面,理想和小鹏,都在走向产品多元化。在两家的第一季度财报电话会议中,李想和何小鹏分别提到了品牌产品布局。

李想当学苹果,一股气公布了近两年的产品规划:包括 L9 在内,理想共计会推出 3 款新产品,以理想 ONE 为轴心,搭建覆盖 20-50 万价格区间的产品体系。

而何小鹏也不甘示弱,表示 2023 年将在 B 级和 C 级市场各推出一款新车,未来小鹏所有车型将覆盖 15 万元至 40 万元价格区间。

以此来看,未来理想和小鹏在产品价格的重叠率只会越来越高。

在软件层面来看,小鹏也在与理想靠拢,将智能辅助驾驶调整为标配。

事实上,理想第一季度 22.6% 的毛利率已经是小鹏梦寐以求的短期最佳状态,其中不仅是产品定位高端化的缘故,更包括了理想去年 4 月初在新势力中率先主动放弃自动驾驶服务付费模式,将其纳入标配。

而纳入标配后的溢价也使得毛利率进一步提高。

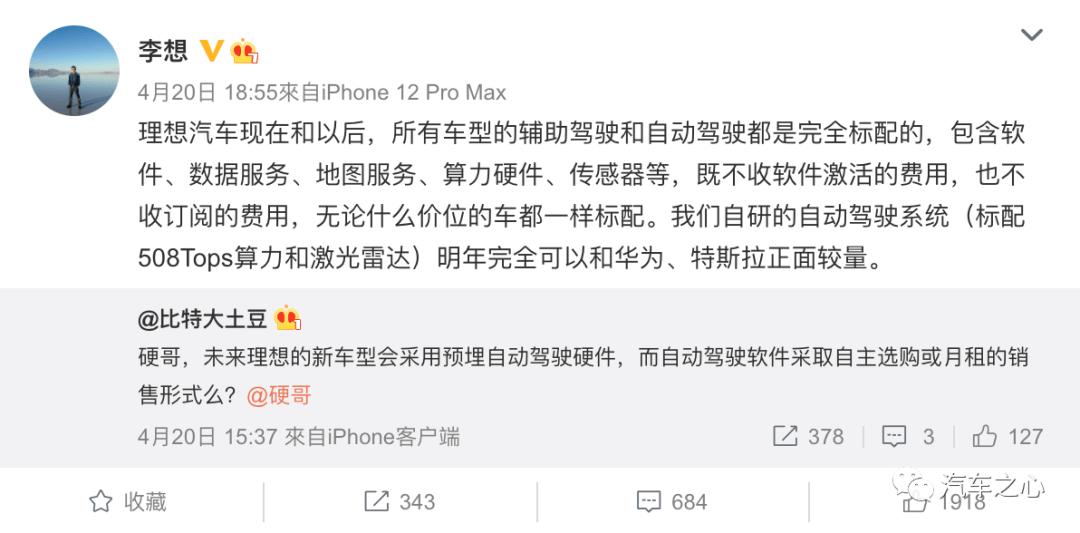

更狠的是,李想的「一次性买断模式」并非暂时性,而是永久。李想声称「理想汽车现在和以后,所有车型的辅助驾驶和自动驾驶完全标配」。

虽然从今年 5 月初开始,小鹏 P5、P7 原本约 2 万元的软件智能辅助系统软件及后续软件升级都可以「0 元购」。

但我们之前就已经撰文分析过小鹏此举意在大规模提高选装用户,只是短期内的战略选择。

事实上,小鹏第一季度财报电话会也坐实了这一点。

与理想的永久标配不同,小鹏的「0 元购」可能只是阶段性政策。

何小鹏在电话会中表示,硬件、软件分开卖比不上软硬件打包收费,软件能力内置硬件中一体化之后,可以方便扩展智能座舱、智能辅助驾驶等等,而小鹏未来也不排除在高阶智能驾驶中衍生出新的收费方式,比如按时长、里程或者软件包+场景的收费方式。

对于智能驾驶的探索,小鹏无论是走量和走质都拿得出手。据何小鹏介绍,目前小鹏高速 NGP,普及率已超过 70%。

而在 5 月中旬,小鹏就在广州进行了城市 NGP 测试,当前正在不断优化用户端使用。「等获得高精地图相关审批后,我们将会进行全量推送。」何小鹏说道。

而智能驾驶的升级来看,小鹏 G9 还会带来更多惊喜。

未来 G9 将会实现下一代智能驾驶,在何小鹏的描述中,这一代智能驾驶将是一个大 NGP、城市 NGP、LCC-L 的大融合,以此实现真正的点到点智能驾驶。

最后在超充桩的安排上,两家同样是在比拼谁建的更多、充电速度越快。

两个星期前,理想在电话会上公布,计划部署超高压快速充电桩,争取达到 10 分钟充电续航 400 公里。

再看小鹏,从第四季度也要在自家950 个自营充电站的基础上,同样部署 480kw 超充站。

两者的 480kw 的充电效果没有太大差别,值得注意的是何小鹏的原话是「充电 5 分钟,续航 200 公里」,以此来看,小鹏几乎是锚定了理想来做宣传。

小鹏与理想对决的时间已经在倒计时加速,但不积硅步无以至千里,回归接下来的第二季度财报,销冠小鹏还是给出了一份较为保守、稳妥的预期。

小鹏预测 2022 年第二季度,车辆交付量将在 31000 至 34000 辆之间,同比增长约 78.2% 至 95.4%,总收入在人民币 68 亿元至 75 亿元之间,按年增长约80.8%至 99.4%。

不出意外,小鹏将连续保持四个季度新势力销冠的称号,小鹏销量=理想+蔚来销量可能会成为现实。

但长期来看,在新能源车企群雄割据的时代,成功走量的小鹏无法躺平,还必须继续学习如何提升毛利率。

从这个层面上来看,或许越来越像「理想」的小鹏,才有光明的未来。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/175906

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号