德国:压力很大

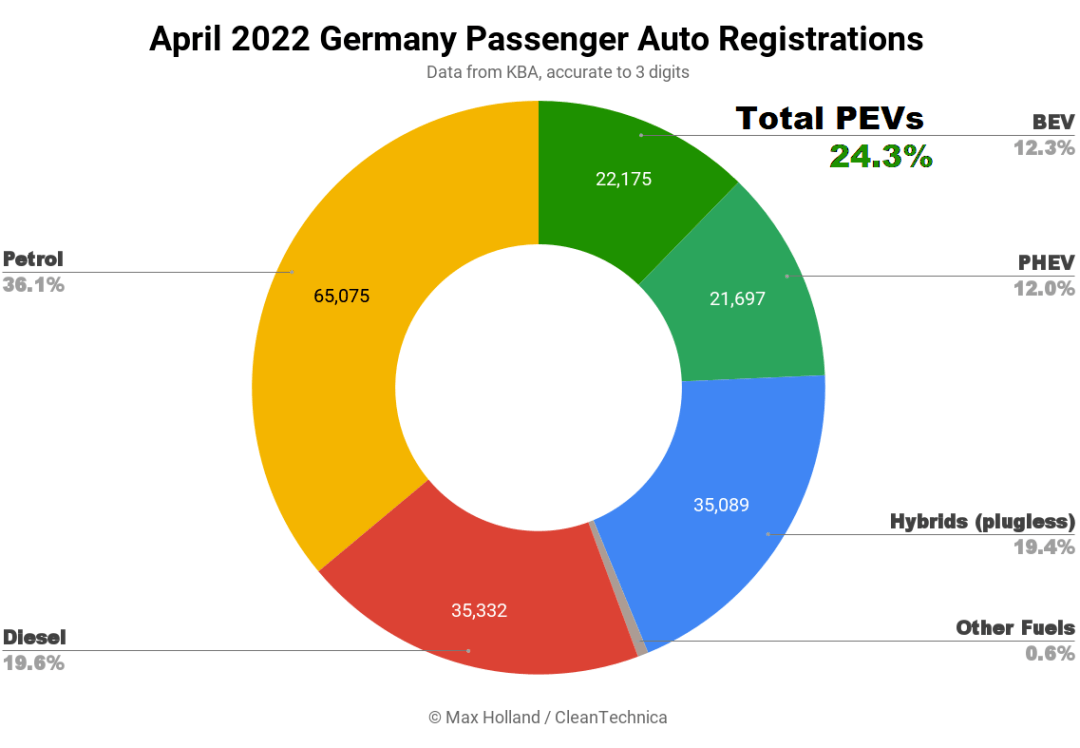

2022 年 4 月,欧洲最大的汽车市场德国的新能源汽车市场占 24.3% 的份额,高于去年同期的 22.1%。尽管份额略有增长,但新能源汽车的销量有所下降,同比下降13.6%。

4 月份的新能源汽车市场销量为43,872辆,其中包括22,175辆的纯电动汽车和 22,697辆的插电式混合动力汽车。BEV和PHEV市场份额分别为12.3%和12.0%。

整体汽车销量同比下降超过 21%,与大流行前的季节性标准相比下降超过 40%。供应链中断和成本上涨是业绩不佳的主要原因,尽管总体经济压力正在影响供应方和需求方。

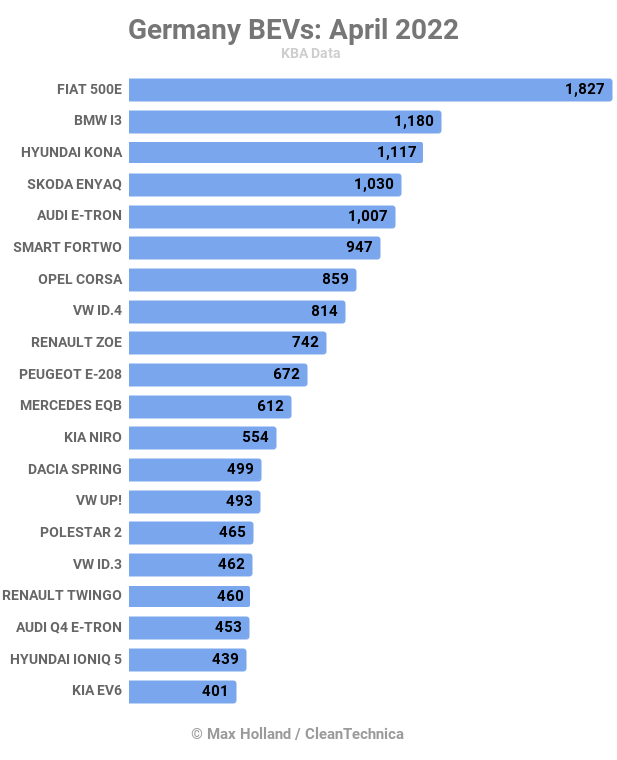

由于目前 BEV 市场的领导者特斯拉在4 月份没有任何大规模的预定交付,其他品牌和车型有机会大放异彩,菲亚特 500e名列前茅,宝马i3位列第2,现代Kona 进入前三。

几款车型在 4 月份发生了重大变化。梅赛德斯 EQE首次实现批量注册(322 辆)。MG ZS在 11 月售出 381 辆,几乎是之前高点的两倍。另一方面,雷诺ZOE的注册量从过去 3 个月的平均1,131 辆下降至 742 辆。

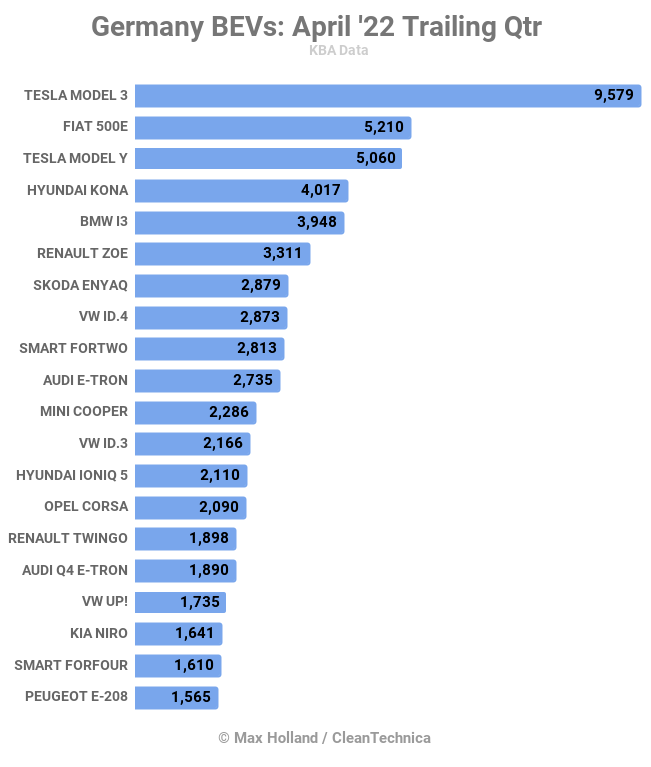

从2月到4月份的3个月累计销量中,特斯拉 Model 3 位居榜首,Model Y排名第三,菲亚特 500e 将它们分开,排名第二。

与前 3 个月(11 月至 1 月)相比,最新3个月的车型榜单再次出现了一些变化,主要表明 BEV 车型的供货能力(以及需求)正在增强,而一些车型即将退役。

在此期间,梅赛德斯 EQB的注册量增加了约 5 倍,在 2 月至 4 月期间售出1,405 辆,而之前为 295 辆。宝马i4增加了 2.7 倍,达到 755 辆。

另一方面,大众 e-Up!从 11 月至 1 月的 8,681 辆下降到最近 3个月的 1,735 辆。仍然表现不错,但显然远远超过了最近的峰值。它的两个表亲,SEAT Mii和Skoda Citigo已经分别在 22 年 1 月和 21 年 8 月退出。

雷诺集团的Dacia Spring和雷诺 Zoe 的销量均下降到 11 月至 1月的三分之一左右。这可能是一个区域分配决定,也许是德国需求有所减弱,而没有任何迹象表明产量会显着下降。

值得注意的是,大众汽车集团在德国 BEV 市场的份额已从 2021 年最后一个季度的 26% 以上下降到最近一个季度的不到 20%。与此同时,在同一时期,特斯拉的份额从略低于 12% 上升至近 18%。

大众汽车集团的发展轨迹可能部分源于 2021 年底之前为实现排放目标而推动的车队注册量增加,现在由于供应链问题而变得更加复杂。

英国:提车排队至少半年

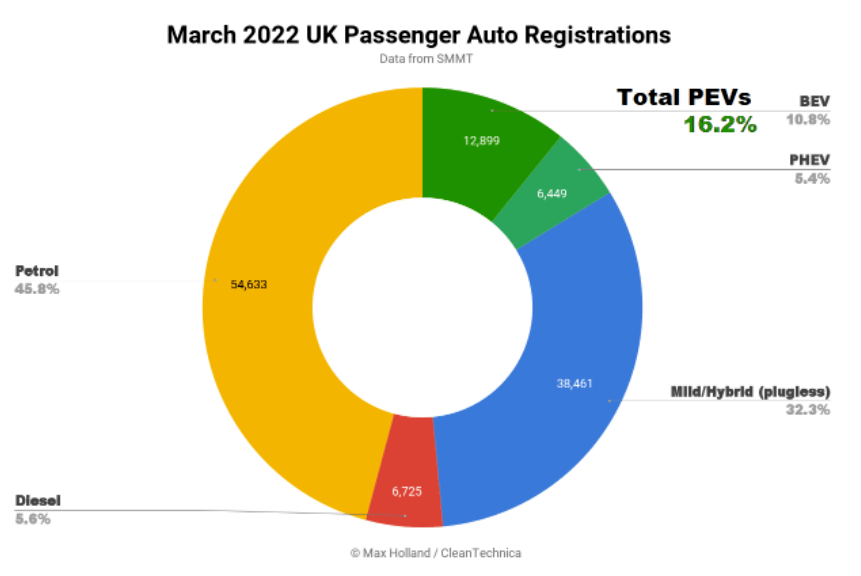

英国市场 4 月份新能源汽车的销量为19,348辆,市场份额为 16.2%,同比增长 13.2%。整体汽车销量比大流行前的季节性标准下降了 25% 以上,为 119,167 辆。

4 月份 16.2% 的新能源汽车包括 10.8% 的纯电动汽车和 5.4% 的插电式混合动力汽车,去年4月各自的份额分别为6.5%和6.8%。在过去的 12 个月中,BEV发生了重大转变。

过去 3 个月的新能源汽车份额为21.3%,高于同期的13.6%。4 月一直是新能源汽车的季节性低潮,但关键是持续的同比增长。BEV 份额增长了 66%,BEV 销量增长了 41%。未来几个月,市场份额的新季节性高点将继续被打破。

混合动力车,尤其是 48 V轻度混合动力车,继续为传统汽车制造商提供一种快速而相对低价的方式来暂时性地满足当前的排放目标,因此它们的份额继续快速增长,在4月份销售出38,461辆。它们的增长是以牺牲纯燃油动力系统而不是新能源汽车为代价的。

英国的燃料价格仍然很高,例如柴油平均为每升 2.11 欧元。由于短期内没有机会改善,新车购买者将越来越多地关注新能源汽车。柴油机份额从9.9% 下降至 5.6%,销量下降50% 以上,仅为 6,725 辆。

与往常一样,特斯拉在 4 月份向欧洲任何地方的预定出货量都很少,因此其他品牌有机会在最畅销的行列中占据主导地位。

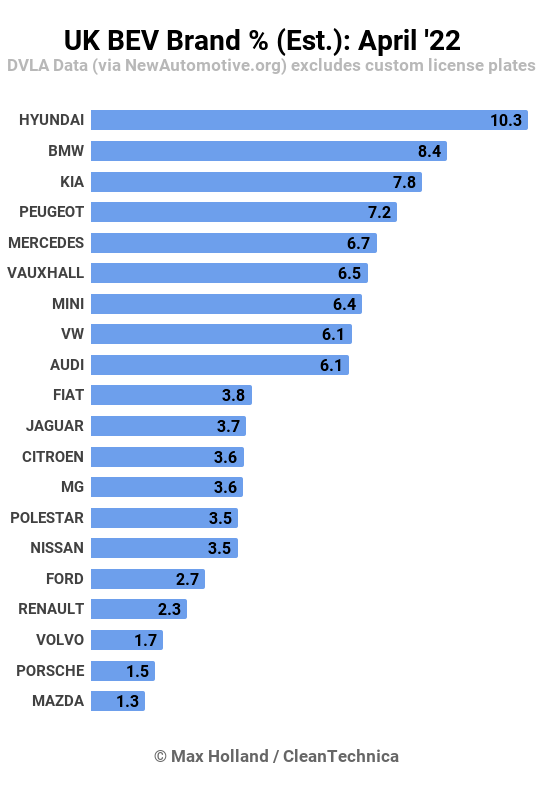

在英国市场,现代领先,起亚兄弟排在第3位。宝马——已经有 4 款 BEV 车型在售,还有更多车型即将上市——在英国市场表现良好,在 4 月排名第二。名爵排名第13,份额3.6%。

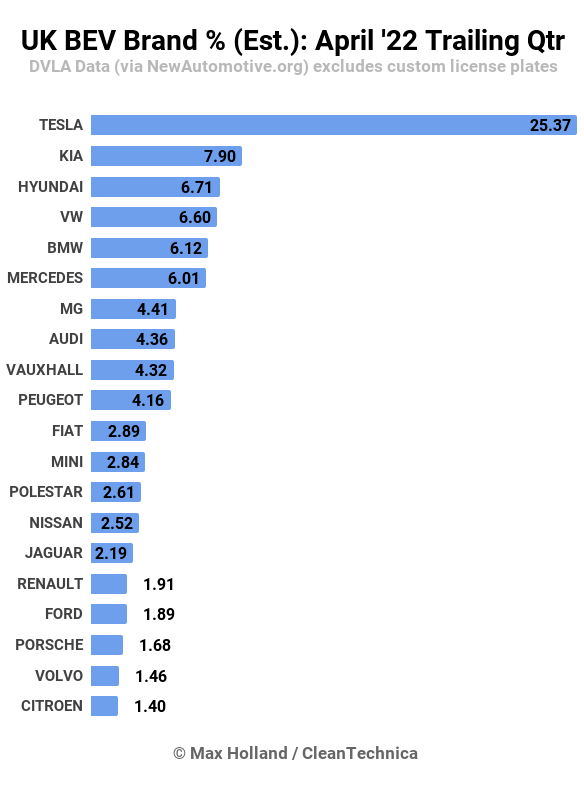

过去3个月里,特斯拉在英国的 BEV 市场上仍然占据主导地位。起亚和现代目前在第二和第三名中表现最好,但距离特斯拉的领先地位还有很长的路要走。大众汽车排名第 4,德国豪华品牌宝马和奔驰分列第 5 和第 6。

各品牌在英国的问题不在于新能源汽车的需求,尤其是 BEV,而在于供应。大众汽车集团首席执行官赫伯特·迪斯刚刚透露,现在其在欧洲(和美国)的 BEV 等候名单2022 年已满。大众集团目前在西欧有 300,000 辆 BEV 订单积压。以第一季度的运行速度,这是超过 9 个月的订单。

与此同时,特斯拉英国公司仍在估计今天下达的新 Model Y 订单的交付日期为 2022 年 8 月。然而,Model3 的订单要到 2023 年 2 月才能完成,也就是从现在起将近 10 个月。

据了解,对于英国大多数其他畅销的 BEV(无论是来自韩国、德国、法国、瑞典、中国还是其他地方)来说,无疑都会延迟六个月到一年(或更长时间)。

挪威:小鹏进入前20

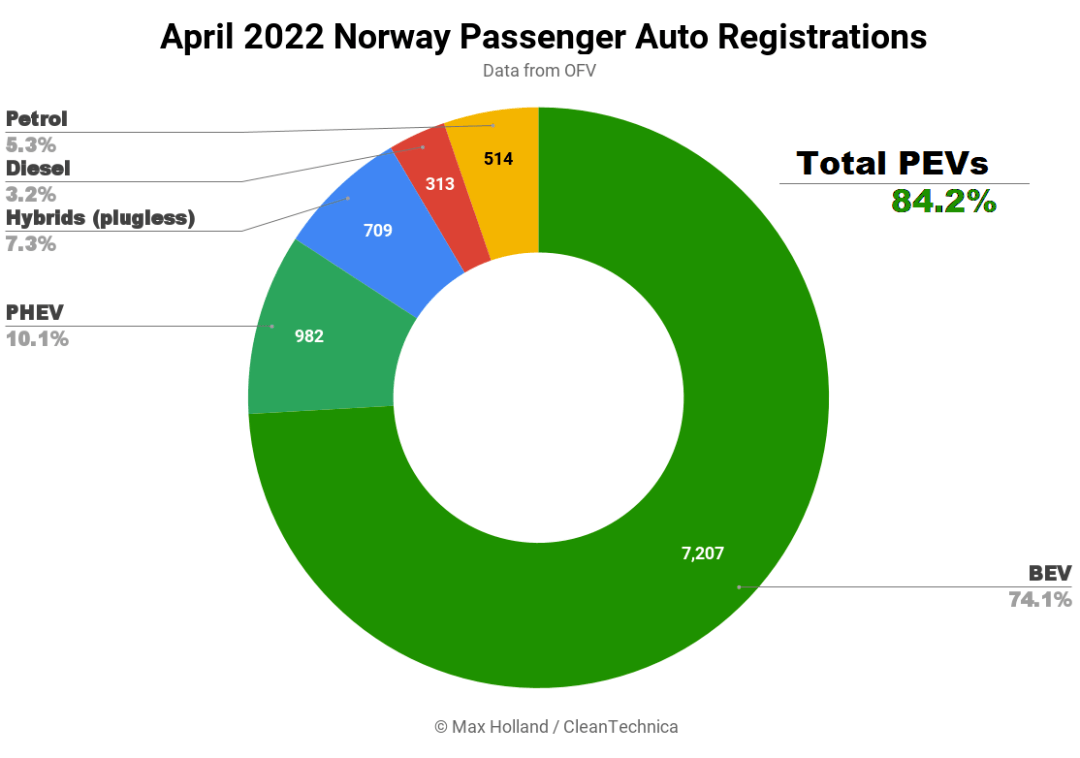

挪威是电动交通采用率领先的国家,4 月份插件电动汽车的份额为 84.2%,高于去年同期的 80.1%。4 月通常是新能源汽车的年度低点,因此这是一个不错的结果。整体汽车销量同比下降约 26%,至 9,725 辆。新能源汽车在车队中的份额现在为 23%。

4 月份 84.2% 的新能源汽车份额包括 74.1% 的纯电动汽车 和 10.1% 的插电式混合动力汽车。过去 18 个月继续向 BEV 发展。纯电动汽车从 54.9% 的份额同比强劲增长,但插电式混合动力汽车从 25.2% 的份额下降。

就数量而言,BEV 同比持平,而PHEV 下降了 70% 以上(3,316 辆下降至 982 辆)。

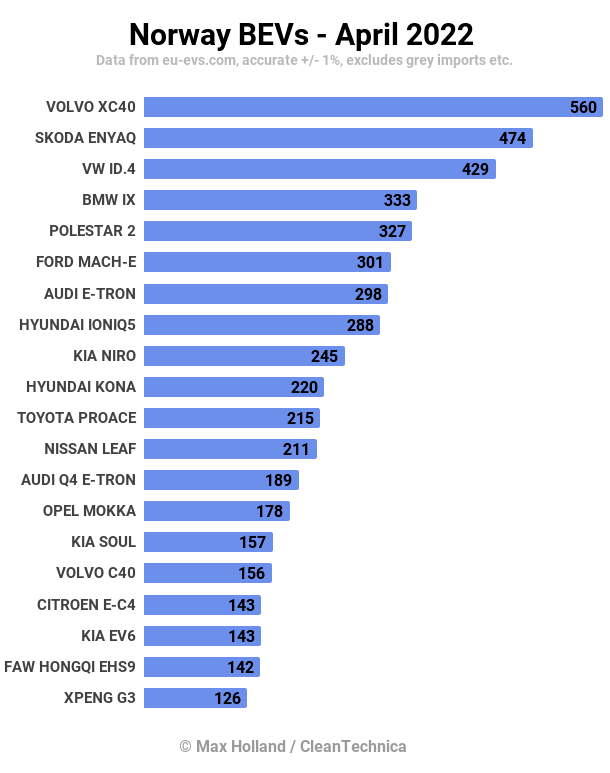

特斯拉在 4 月份处于预定交付量的低谷,沃尔沃 XC40、斯柯达 Enyaq 和大众ID.4 成为当月的前三名。

沃尔沃 XC40在挪威创下有史以来最高的月销量。这要归功于前轮驱动版本的更新,它既便宜又配备稍大的电池,而且效率更高,因此续航里程更长。

小鹏 G3 首次进入月度前 20 名,销量126辆。红旗EHS9销量142辆,位于小鹏G3之前。

挪威车队的新能源汽车份额在 2022 年第一季度增长了约 1%。截至 3 月底(最新确认的数据)车队的新能源汽车份额为 23.1% (16.9% BEV),12 个月前的份额为 18.1% (12.7% BEV)。挪威乘用车车队总量为285万辆。

因此,在过去的 12 个月中——87.7%的新销售是新能源汽车——他们在车队中的份额增长了 5%。由于挪威从欧洲其他地方进口了许多轻度使用的 BEV,情况略有复杂,这增加了新能源汽车的车队份额,但并未出现在基于市场份额的官方月度新销售数据中。通常,这些二手进口产品会使挪威每年的新能源汽车车队增长幅度再增加 10% 左右。

根据整体可用量,到 2022 年,整个车队的新能源汽车份额有望增长近 6%。如果越来越多的人在惯常的车辆报废年限(通常平均为17年或18年)之前提前报废(或出口)旧内燃机车,转而采用BEV,那么年度更换率可能会增长到 7%(或更高)。一个激励性的以旧换新计划可以帮助解决这个问题。

柴油、汽油甚至混合动力车在挪威的道路上现在都在减少,因为配备这些动力系统的新车基本上很少甚至没有,而旧车继续退役。甚至 PHEV 车队现在也几乎达到顶峰,约占整个车队的 6.25%(略低于 180,000 辆)。

如果我们假设每年有 6% 的人向新能源汽车(很快只有 BEV)过渡,那么到 2030 年,超过 70% 的车队将是新能源汽车。但是,如上所述,我预计它将加速接近 7%。如果是这样的话,到 2030 年将有大约 80% 的新能源汽车,这些几乎都将是BEV。

BEV 显然正在顺利完成对挪威的接管。正如我们多次说过的那样,更实惠的紧凑型 BEV 需要进入欧洲市场,并且车型类型需要多样化,以填补目前仍然是内燃机车专有的一些剩余细分市场。一旦车型更新跟上需求,随着直流充电基础设施在挪威偏远地区变得更加可靠,BEV 的市场份额将越来越接近 100%。

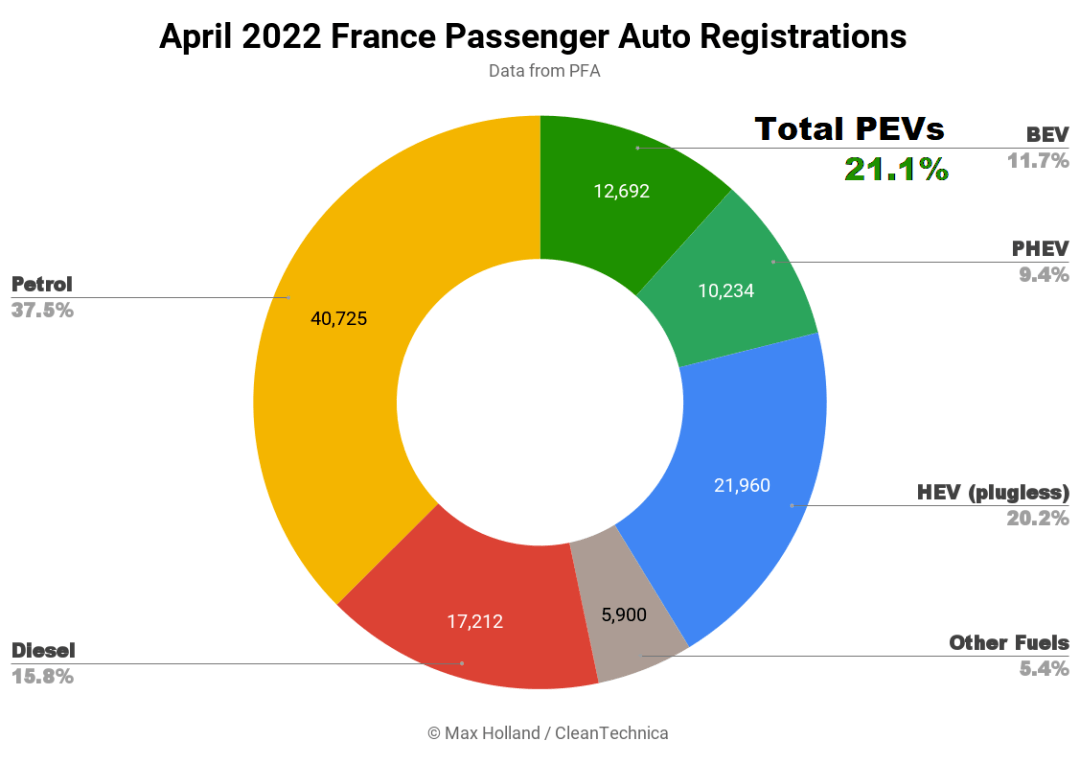

法国:菲亚特 500e、DaciaSpring大放异彩

法国 4 月份新能源汽车的销量为22,926辆,份额为21.1%,高于去年同期的 14.8%。整体乘用车市场同比下降 22.6%,与 2019 年4月疫情前相比下降 44.2%,销量为108,723 辆。

4 月份 21.1% 的新能源汽车份额包括 11.7% 的纯电动汽车和 9.4% 的插电式混合动力汽车。这延续了 BEV 相对于 PHEV 的上升趋势,同期份额分别为 6.8% 和 8.0%。

过去 3 个月的新能源汽车份额为20.9%,高于去年同期的 14.9%。现在大部分增长来自 BEV。

2022 年初至今 BEV 份额的发展模式与 2021 年初至今的模式非常吻合,只是处于更高的水平(11.9% 高于 6.9%)。到 6 月或 8 月,它应该会超过去年 12 月的峰值。

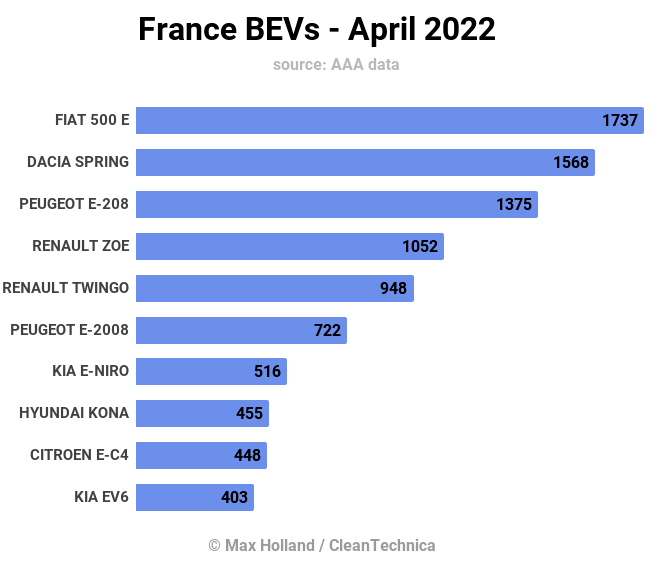

4 月看到了特斯拉预定的季度低潮,因此其他 BEV 车型有机会大放异彩。像往常一样,Dacia Spring非常受欢迎,但它在 4 月份的头把交椅输给了第一次获得冠军、身材同样矮小的菲亚特 500e。

就制造集团而言,到 2022 年为止,Stellantis和雷诺集团各自的 BEV 销量都在 12,000 辆左右,远远超过特斯拉(约 8,500 辆)。现代汽车集团的 BEV 销量略低于 5,000 辆。

需要注意的是,与地缘政治相关的供应链中断(或经济中断)是否会改变,还有待观察。截至 3月,欧元区的总体通胀率为 7.5%,并继续走高,而经济增长停滞在 0.2%(回想一下我们不断看到的汽车市场销量下降)。北美也有类似的经济数据。新出现的滞胀对经济前景来说并不是好兆头。

然而,由于燃油价格仍然很高,新能源汽车份额相对于所有其他车辆动力系统可能会继续繁荣,即使整体汽车销量疲软。在这种情况下,我们可以预计到 2022 年最后一个季度,新能源汽车份额将攀升至 30% 以上。

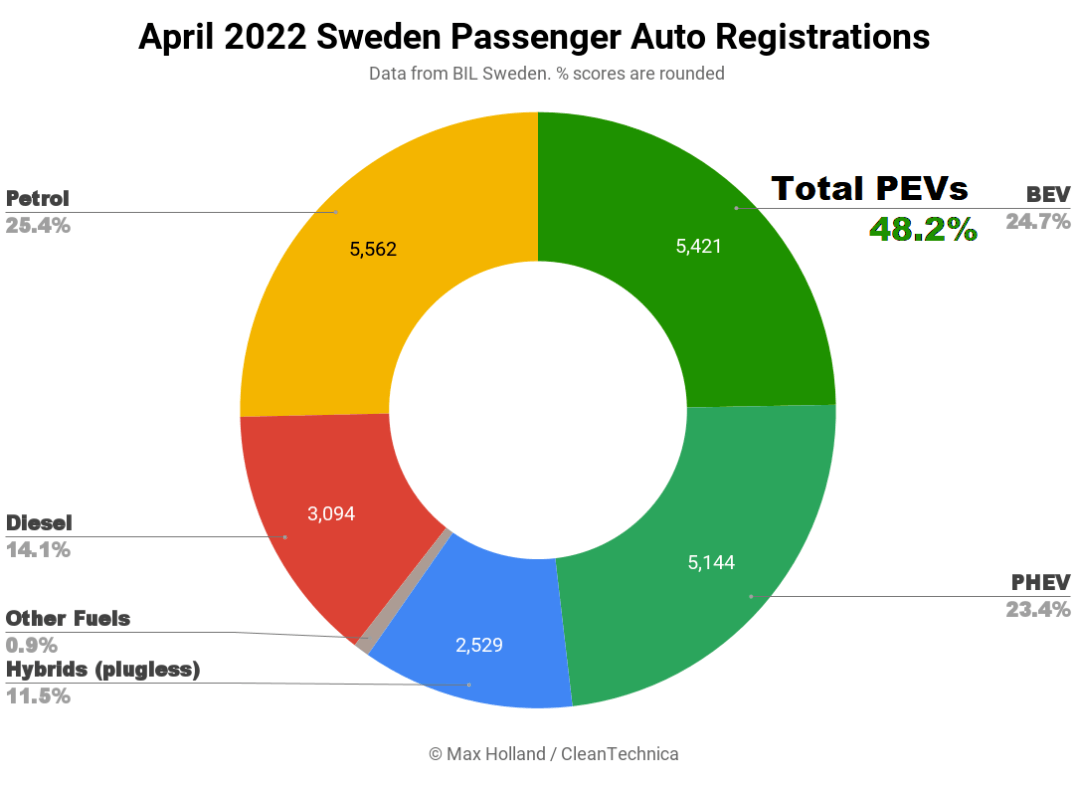

瑞典:名爵进入前10

瑞典 4 月份新能源汽车的销量为10,565辆,市场份额为 48.2%,同比增长 43.1%。整体汽车市场销量为 21,942 辆,同比持平,但 2022 年初至今销量仍比去年下降 19%。

4 月份 48.2% 的新能源汽车包括 24.7% 的纯电动汽车和 23.4% 的插电式混合动力汽车,分别从同期 22.2% 和 20.8%增长。这延续了自 2021 年 4 月以来的平均权重。

混合动力车市占比11.5%,其相对份额同比增长超过四分之一。柴油车略有下降,汽油车的份额从 32.5% 下降至 25.4%。新能源汽车将在6月或9月恢复接近 60% 的份额,而其他动力系统将再次受到挤压。

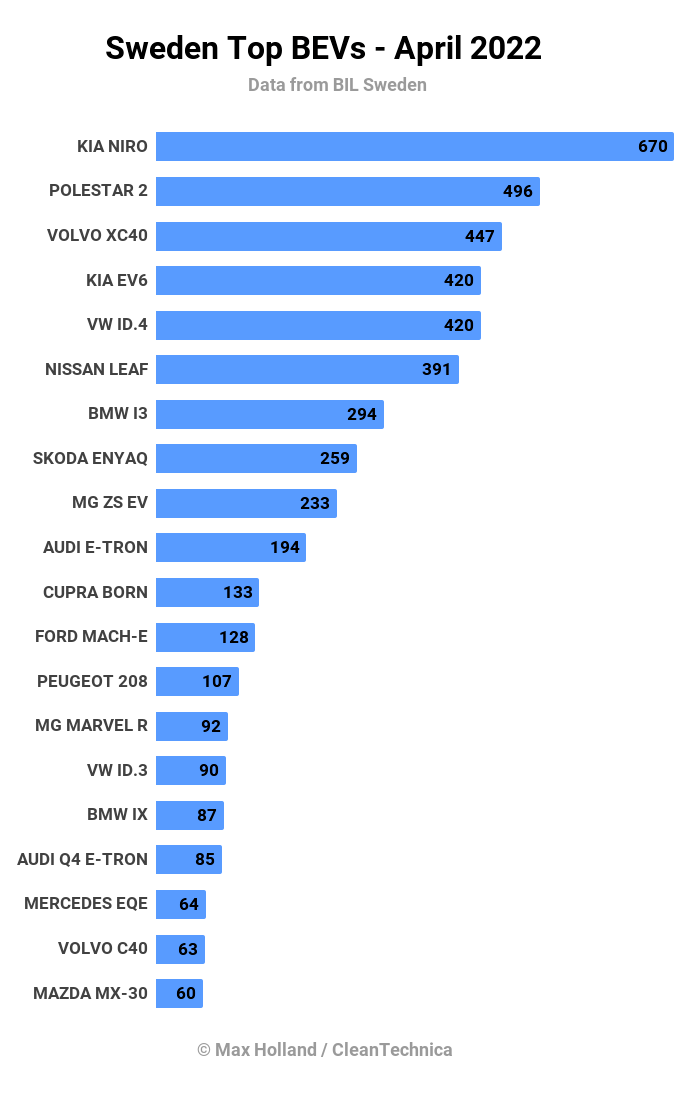

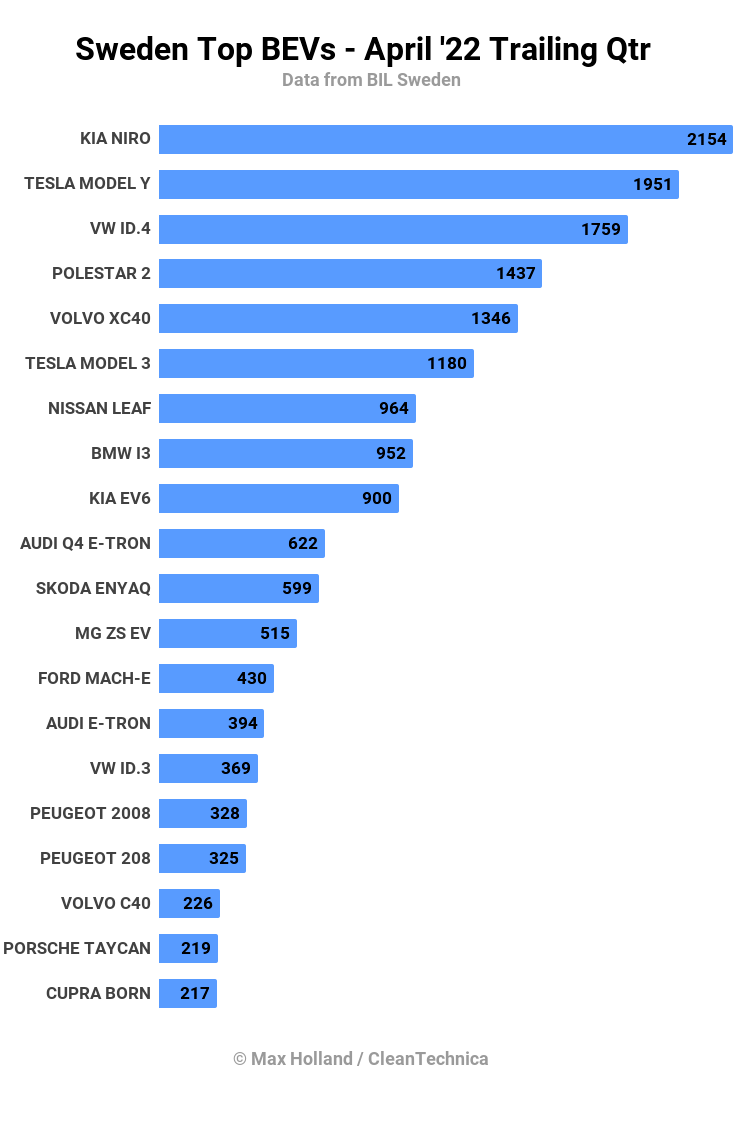

起亚 Niro 在 4 月份再次成为市场领导者,领先于本土品牌 Polestar 和沃尔沃。MG ZS进入前十,以233辆位列第9。

截至4月份的最新一个季度里,虽然Niro 仍然领先,但特斯拉 Model Y 领先于当地品牌,Model3 紧随其后。

与11月至1月的上一个季度销量相比,这些车型发生了显著的变化:

大众 ID.4 从第一名跌至第三名,使Niro 和 Model Y 的排名上升了一个档次;

沃尔沃XC40从第12位攀升至第5位,成绩斐然;

BMW i3 从第 14 位攀升至第 8 位,对于老款车型来说令人印象深刻;

奥迪 Q4 e-tron 从第 20 位攀升至第 10 位,领先斯柯达 Enyaq 一位(稳定);

名爵 ZS 从第 28 位攀升至第 12 位;

雷诺Zoe从第 5 位下降到第 23 位;

Ioniq 5 从第 9 位跌至第 29 位。

许多排名变化更多是由于供应量变化,其中一些只是优先分配市场的重新洗牌,而不一定是需求变化。

Mobility Sweden目前预测今年瑞典的乘用车销量约为 30万辆,与过去两年相似。如果欧洲的政治和经济形势没有改善,这种情况可能会缩小。

然而,由于燃料价格高昂,那些能够购买新车的人将比以往任何时候都更多地关注新能源汽车。因此,无论整体汽车销量发生什么变化,今年瑞典新能源汽车份额都将继续增加,我们预计最后一个季度将达到 70% 以上。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/174582

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号