作者 | Elita编辑 | 斯言

锂,在我们的生活中无孔不入。小到一部古早的诺基亚,大到一辆时髦的特斯拉,它都不曾缺席;但另一方面,它又是一种异常“活泼”的金属元素,极易发生化合反应,在自然界中很少单独存在,见过真“锂”的人倒也寥寥无几。

在使用上,锂常被称作“工业味精”,用于电池、陶瓷、玻璃、润滑脂等的生产制造,应用在新能源汽车、消费电子、储能、航空、机械、医药等领域。

今天这篇文章,是要聊一聊它在新能源汽车领域的“一番作为”。

作为世界上最轻的金属,在同等体积和重量条件下,锂能存储和搬运更多的能量,因此成为制造新能源汽车动力电池的绝佳材料,这让它在优秀新能源车型频出、2021年全球新能源车销量翻倍、行业高速发展的当下,获得了“白色石油”的称呼。

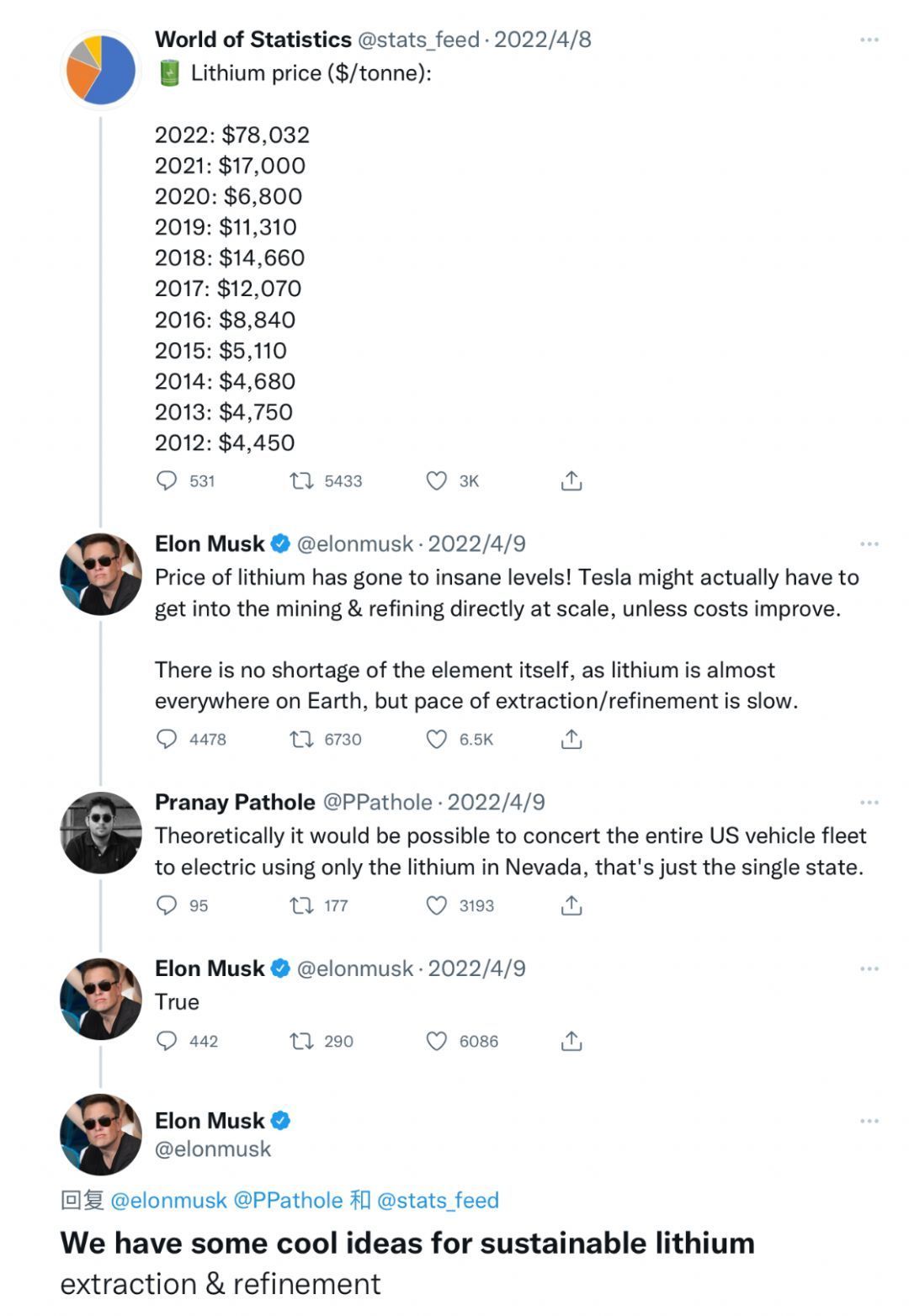

而过去一年多的时间里,作为全球电池用锂价格的主要参考对象——电池级碳酸锂,从去年年初的5.3万元/吨上涨至最高点的51.5万元/吨,价格上涨接近10倍。

随之而来,特斯拉、蔚来、理想、小鹏、比亚迪等超过20家新能源车企宣布车型涨价,涨价幅度从3000元 - 20000元不等,长城欧拉则因为旗下黑猫、白猫车型每卖一辆就亏损近1.7万元而宣布停产。

这让特斯拉CEO马斯克直呼疯狂,表示再这样下去,特斯拉将不得不直接上山采矿,其后又在4月21日的财报电话会议上说到:电池生产,更确切地说,锂是全球电动汽车普及的“根本限制因素”。

在这篇文章里,XEV研究所试图梳理一下:锂从南美盐湖的一滴卤水、西澳矿山的一块晶石,怎样成为新能源汽车所需的“白色石油”,又是怎样主导了这一轮新能源汽车的价格上涨。

从产业链上来看,锂的上游主要是天然矿产资源,也就是锂矿,包括盐湖、锂辉石、锂黏土、锂云母等几种形态。

根据美国地质调查局(USGS)2021 年数据,全球已探明锂资源储量 2200 万吨金属锂当量。

其中,智利锂资源储量 920 万吨(占比 42%),阿根廷锂资源储量 220 万吨(占比 10%),主要集中在智利、阿根廷、玻利维亚交界的“锂三角”地区,以盐湖形式存在;

澳大利亚锂资源储量 570 万吨(占比 26%),主要以锂辉石形式存在;

中国锂资源储量 150 万吨,兼有盐湖(青海、 西藏)、锂辉石(四川)、锂云母(江西宜春),但是分布散,品质略次。

赣锋锂业官网图

产业上游企业相对“垄断”。全球锂矿属于“相对垄断”局面,智利SQM、美国雅宝、中国的天齐锂业和赣锋锂业等少数龙头公司垄断了全球锂资源市场大部分份额。

产业中游则是动力电池四大主材正极、负极、隔膜、电解液的材料生产厂,而正极材料和电解液的制造,都离不开锂。

正极是决定电池性能最关键的材料,所以电池通常都以正极材料命名,包括钴酸锂、磷酸铁锂和三元锂电池。钴酸锂因为含有昂贵的“钴”,所以成本较高,但是由于更高的压实密度,应用在体积较小的3C电子行业。

目前,新能源汽车使用最多的是磷酸铁锂和三元锂电池。

这其中最基础的又是碳酸锂,它是生产动力电池的重要原料,也是锂行业中用量最大的锂产品,其它锂产品基本都是碳酸锂的下游产品。

电池级碳酸锂主要用于制备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料;

高纯级碳酸锂主要应用于制备高端锂离子电池正极材料及电池级氟化锂的制备。

中游材料厂的竞争壁垒不算高,主要是看各家原材料成本和资源能力,市场集中度低,容易受到上游矿厂和下游电池厂的“两头夹击”,稍有不慎还可能成为下游电池厂的代工厂,国内正极材料厂头部企业有厦门钨业、德方纳米、杉杉股份、容百科技等。

产业下游则是生产动力电池的电池厂。这也是一个巨头丛生、相对“垄断”的领域,主要企业有宁德时代、LG新能源、松下、比亚迪、中创新航、国轩高科等。2021年,宁德时代和LG新能源两家企业就供应了全球超过50%的动力电池。

图片来源Tesla

由此来看,锂价上涨的传导逻辑是“锂矿 - 材料厂 - 动力电池厂 - 新能源车企”。

我们来简单计算下,2021年1月至今,碳酸锂价格从5万元/吨上涨到近50万元/吨,对新能源汽车的成本有多大的影响。

根据富临精工、德方纳米等的投资者问答,1GWh 电池需要磷酸铁锂正极材料 2200- 2500 吨,每吨磷酸铁锂需要 0.25 吨碳酸锂,碳酸锂单耗为0.55-0.625千克/KWh,各家耗材差别不大。

以2022款国产Model 3标准续航版为例,电池容量60KWh,磷酸铁锂电池,锂价从5万上升至50万元,对应成本提升约为14850元 - 16875元。

根据正极材料厂当升科技的投资者问答,每生产1GWh三元锂电池大约需要1800吨三元正极材料,单吨三元材料消耗碳酸锂当量为0.38吨,则碳酸锂单耗为0.684千克/KWh。

以特斯拉Model 3高性能全轮驱动版为例,电池容量78.4kWh,三元锂电池,锂价从5万上升至50万元,对应成本提升约为24120元。

是的,锂价单项的提升,已使得新能源汽车成本提升了1.5万元 - 2.5万元。

不过锂价上涨,并非直接传导到了消费端。

2021年底,碳酸锂价格逼近30万元/吨,由于囤积的库存和长单协议,锂价上涨的成本压力主要在材料厂和电池厂的环节“扛下了”。

但是,2021年四季度,上游矿厂与材料厂、电池厂的协议到期,开始实行“保量不保价”的新定价策略,甚至出现了诸如上游矿厂加拿大千禧锂业宁愿毁约赔款,也要放赣锋锂业、宁德时代两大巨头鸽子,“转嫁”美洲锂业的争夺战。

2022年开年,碳酸锂价格继续上探,接连又突破了40万元/吨、50万元/吨,多家动力电池企业开始宣布上调动力电池产品价格,普遍上涨15%以上,部分涨幅甚至达到20%-30%。

于是,碳酸锂价格的高探压力,终于传导给了整车厂,直面消费者。

众多新能源车企发布的涨价通告中,原因也基本都是上游原材料价格大幅上涨、全球汽车供应链紧张以及补贴退坡等原因。

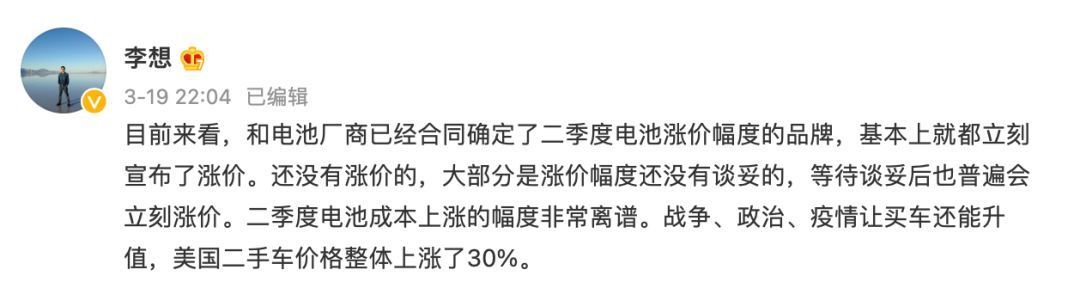

今年3月,理想汽车创始人李想在其个人微博上表示,目前来看,和电池厂商已经合同确定了二季度电池涨价幅度的品牌,基本上立刻宣布了涨价,还没有涨价的,大部分是涨价幅度还没有谈妥的。

所以,过去一年多究竟发生了什么,导致锂价上涨了将近10倍?

一种声音认为是供不应求。

据CleanTechnica网站公布的数据,2021年全球新能源车型累计销量近650万辆,较去年同期增长108%;而根据中国汽车协会的数据显示,2021年中国新能源汽车销量达到298.9万辆,同比增长169%。

这是一个足以让所有人都感到意外的数字。

这一数据,虽不足以抵消过去几年因为疫情、半导体资源短缺等因素给全球汽车业带来的影响——2021年全球汽车销量相比2020年增加了5%,但相较于2019年销量下降8%,但扭转了中国自2018年来汽车销量连续三年下滑的局面。

要知道,2020年底,主要机构对当年国内新能源汽车的销量预测大概为160万辆,约为上年实际销量的一半,最高的预测是中汽协,数据约为240万辆。

而且,这一轮销量的增长,与2015年-2017年依赖政策激励、B端运营车辆的增长不同,是一次消费端主导的、产品力驱动的市场行为。

国产特斯拉Model 3、理想ONE、小鹏P7、比亚迪汉、五菱宏光mini EV等一系列优秀车型的不断涌现、新能源汽车市场教育的初步完成,促使这个行业在2021年实现了产业换挡。

这样的“保守”预期与“激进”需求相组合,而锂矿上游扩产投资大、周期长,中游材料厂商及下游电池厂商库存耗尽。此外,冬季盐湖开采难度大,产能低,材料厂年底设备检修等,造成中短期内锂资源供不应求,被认为是本次涨价的主要原因。

但也有另外一种声音,认为这是一次“文明人”与“野蛮人”的碰撞——人为炒作使得碳酸锂价格偏离了正轨。

特斯拉CEO马斯克在4月就振臂高呼了两次。4月8日,他在一条锂价上涨的Twitter内容下留言,“锂价已经涨到疯狂的水平,特斯拉或许不得不直接展开大规模的开采和精炼业务,除非成本压力有所缓解。”

4月下旬,他又在财报电话会议上公开呼吁加大对锂矿开采的投资,以填补由于电动汽车的普及而造成的巨大供需缺口。

马斯克称,“我当然会鼓励那些正在寻找机会进入锂业的企业家。实际上,目前锂业的利润率几乎等同于软件行业。”

字里行间,大有拯救行业(包括自家企业)于水火的意思。

蔚来汽车CEO李斌,也在2021年四季度财报通报会上说到:“我们对上游各环节做了深入研究,认为当前碳酸锂涨价的投机性因素更多,供应和需求之间并没有那么大差距。近期我们也看到工信部等主管部门在协调价格机制。我们呼吁上游锂矿、锂盐等厂商从长期利益出发,不要人为制造涨价,这对行业不是一件好事。”

中国汽车工业协会副秘书长陈士华表示,本轮原材料价格超常规上涨,背离了正常供需关系,属于非理性上涨,存在炒作方为抢抓锂产能扩张前的最后窗口期,囤积居奇、蓄意哄抬物价的不正当竞争行为。

而根据远川研究所的报道,2021年8月份,无锡不锈钢电子交易中心上线了碳酸锂的远期交易合约,虽然成交量不大,但这是一种新的模式。

去年澳洲锂矿供应商皮尔巴拉也开始尝试直接面向市场的散单拍卖,不同于以往矿企与材料厂直接进行长协绑定的售卖方式。

而这些散单的报价,被认为逐渐与矿企的报价联动,进而推动了主流市场碳酸锂价格的上涨。

“如果你不是一家锂盐厂,你根本就用不到碳酸锂,但是你可以以个人的名义到无锡盘开一个账户,交易碳酸锂,然后坐等它涨价”。

XEV研究所打开无锡不锈钢电子交易中心网站,发现碳酸锂与其它镍、钴、锡等金属元素的交易页面确实不同。首先碳酸锂字样是标红的,其次点击还会还会跳转到一个新的交易页面,而其它金属元素则在原页面进行。

但目前无锡不锈钢电子交易中心并无碳酸锂交易,也无法查看拍卖售价或交易记录,只能看见宜春银锂、雅化集团等知名锂矿企业列在交易品牌中。

某整车厂电池采购负责人告诉XEV研究所,很多材料厂、电池厂的库存去年都消耗掉了,没货是真的,行业里确实有恶意囤积的声音在流传,不过没有人有实际证据。“抢购”依然是她现在工作的主题。

视角切换到上游,也有澳大利亚的矿产服务商“批评”中下游企业“策略保守”,在上一轮锂矿下行周期里没有“雪中送炭”,此时便也难有“锦上添花”。

看起来,极速爆发的市场需求,对这个蓬勃的新生市场来说,既是对产业链各环节的一次“大考”,也考验着在场的各路选手,演绎出变幻莫测的“商战风云”。

某种程度上,马斯克和李斌所说的“不缺锂”是合理的,但也是一个“没那么简单”的问题。

比如锂在地壳元素丰度表中位居第27位,位居第17位的铜,在地壳中的含量也不过是锂含量的1.5倍左右;铅甚至排在锂的后边,排第31位。

但同时,地壳中含量最高的8种元素,就占据了地壳元素总量的98.3%,其它80多种元素一共只占地壳元素总量的不到2%。

所以,虽然丰度排名不低,但在我们脚踏的大地和目睹的山川河流里,锂其实被称为“稀有金属”。

再比如描述锂矿资源时常使用的“当量”二字。

当量是一个化学专业用语,在物质相互作用时,用来指代二者之间的质量比值。金属锂和碳酸锂之间的当量值大约是5.3,是指1吨锂对应能生成的碳酸锂质量是5.3吨。

但不是描述所有金属矿石时,都会采用“当量”这种描述方式。

例如,描述铁矿石储量时,就不太出现“当量”这个词,这是因为铁矿石通常品位很高,品位指的是矿石中金属元素的质量比,通俗来说,铁矿石的品位指的就是含铁量,比如1kg铁矿可以提取多少g铁元素。

含铁量高的铁矿石,品位最高能达到70%左右,直接经过简单的破碎、磨碎、磁选等过程就可以提取了,提取过程简单,成本也低。

那锂矿呢?

让我们回溯源头,回望南美的盐湖或者西澳的矿山,看看那里到底是怎样的情形。

目前全球品位最高的锂矿山,是位于澳大利亚西部的格林布什锂矿,平均品位为2%。这意味着所谓含有锂矿的锂矿山,怎样也称不上“富含”,而这时使用当量法,一般是因为这座矿山是多金属矿,每个单独矿种均达不到最低工业品位,而采用当量法折算主要矿种后,才可以将其圈围矿体,使其具备开采的前提。

澳大利亚格林布什锂矿鸟瞰图 来源天齐锂业官网图

而这种矿山的开采周期,从勘探检测到申请探矿、采矿资质,再到环保审批,大约需要半年的时间,再到建厂、开采、产能爬坡,再到把锂盐一步步变成装配在汽车上的动力电池,预计需要两年时间。

而分布在南美地区的190多个盐湖,目前得到开发的只是个位数,更多还处在勘察阶段;再看我国的盐湖,它们大多位于青海、西藏两个省份,海拔高、作业难度大,加之盐湖提锂的周期本来就长,大约需要一年时间,扩产更是大约需要三到五年时间。

南美智利阿塔卡马盐滩上SQM锂矿卤水池和加工区的鸟瞰图,来源BBC NEWS

新能源汽车的销量在2021年爆发,锂矿山的扩产周期大约需要两年,盐湖则需要三到五年,所以,2022年——2025年,注定是一个产能爬坡期,这几年的困难但未必是锂矿开采、提取的技术难度大,而是“耗时”、“费钱” 又“费力”。

所以缺不缺锂,又是一个特别简单的问题,那就是“由谁来做”。

涨价是短期的应激反应,行业的发展则需要稳定的供应链和技术进步。

4月初,力拓矿业的地质专家Zach Zens加入了特斯拉,而越来越多的全球汽车巨头和动力电池企业都开始向上游进军。

一场在南美盐湖和西澳矿山间展开的“大干快上”正在上演,想必新一轮的行业洗牌也在进行,我们期待在下一轮的周期里,它不再成为这个新兴行业的掣肘,而大洋彼岸的我们,听到的则是关于“降价”的消息。

来源:第一电动网

作者:HiEV

本文地址:https://www.d1ev.com/kol/174321

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号