受动力电池涨价影响最大的将是A级纯电动车

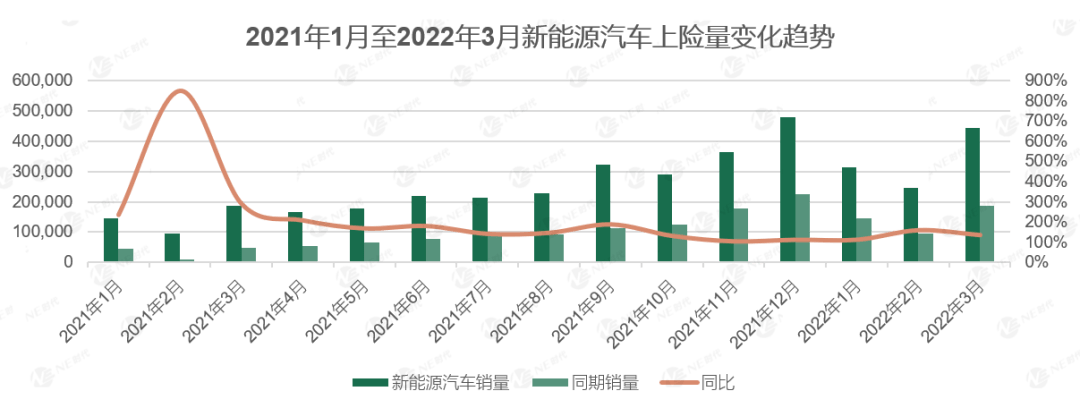

上险数据显示,2022年3月,整体乘用车市场连续下滑第8个月,跌幅15.1%至143.4万辆。新能源乘用车市场同比增长1.4倍至44.45万辆,渗透率达到31.0%,远高于去年同期的11.1%.

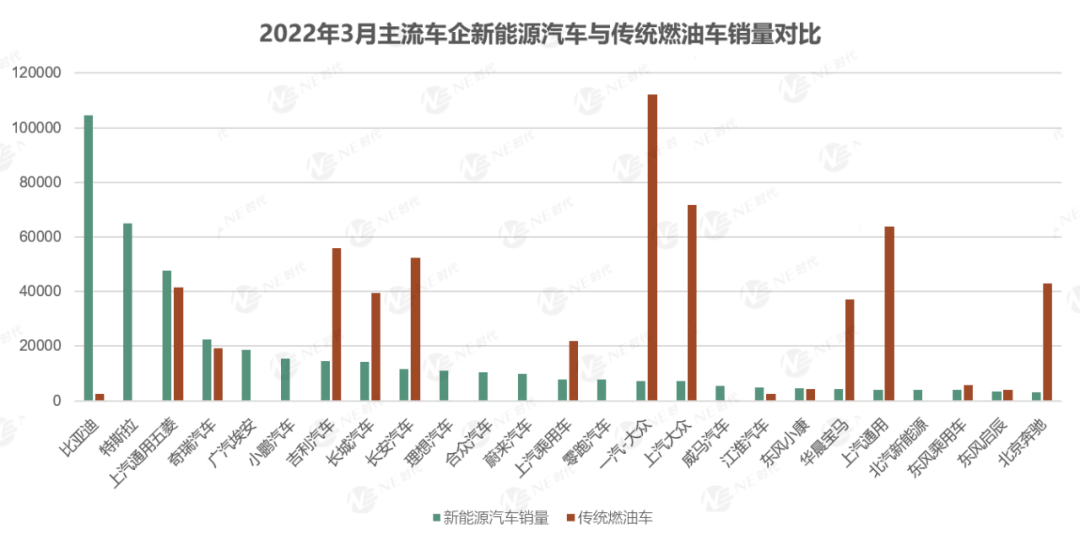

自主车企的新能源汽车渗透率高达52.7%,特斯拉及一众合资车企的新能源汽车渗透率为12.5%,抛开特斯拉,合资车企的新能源渗透率在4.9%。

自主车企中,比亚迪是第一个明确宣布停产燃油车的车企。自2022年3月起比亚迪停止燃油汽车的整车生产,未来将专注于纯电动和插电式混合动力汽车业务。它对新能源汽车的专注将进一步提升自主车企的新能源汽车渗透率。因其燃油车上险量已经降到四位数,对整个自主新能源车渗透率帮助不大。

反而是上通五菱、奇瑞等新能源汽车和传统燃油车五五分的车企,以及吉利、长城、长安等传统燃油车仍在七成以上的车企,他们的彻底转型将极大地拔高自主新能源渗透率。

合资车企反扑最激烈的是南北大众,上汽大众新能源渗透率提高到9.1%,一汽-大众6.1%;上汽通用的在6.1%。

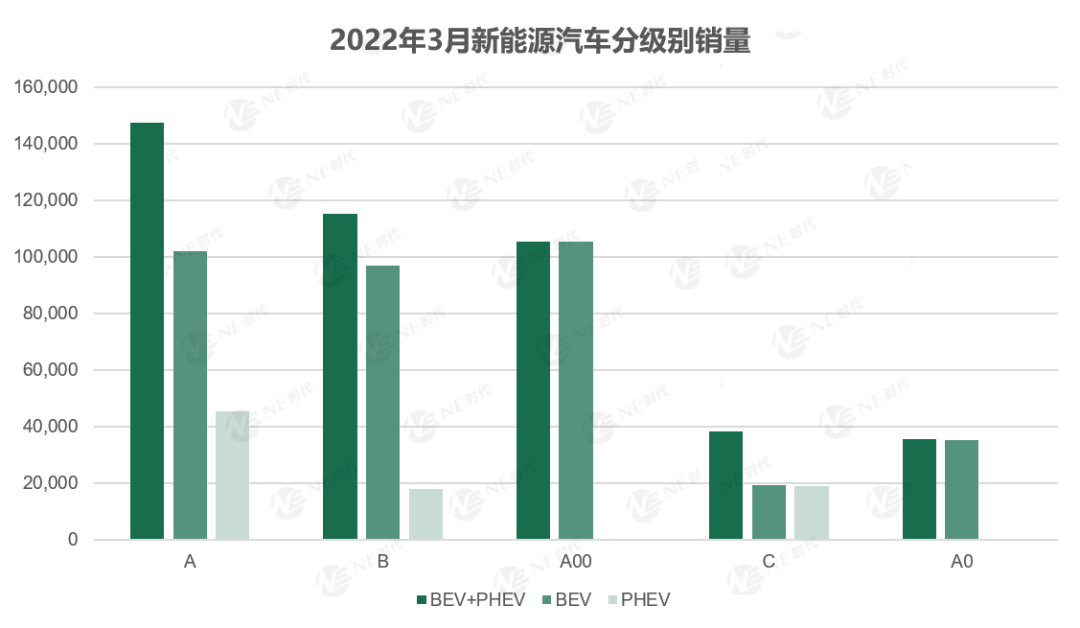

各细分市场,上险量最高的A级新能源汽车,同比增长259.9%至14.8万辆。其次是B级、A00级,分别同比增长103.9%和69.4%达到11.5万辆和10.6万辆。

纯电动汽车市场中,A00级上险量最高,为10.6万辆,市场份额为29.2%;A级和B级其次,上险量分别为10.2万辆和9.7万辆,市场份额分别为28.2%和26.8%。插电式混合动力汽车市场中,A级车的市场份额高达55.0%,上险量4.6万辆,之后是C级和B级,市占比分别为22.9%和21.9%。

由此可见,无论是在纯电动汽车市场,还是插电式混合动力汽车市场,A级车的角色愈发重要,都打破了原来新能源汽车哑铃型的市场结构,高性价比车型的数量也在增多,为私人消费者提供了更多的选择。

但需要注意的是,动力电池涨价引发的电动汽车涨价很有可能会削弱A级纯电动汽车好不容易打造起来的高性价比优势。相对而言,A00级和B级纯电动车一个因价格过低,上涨幅度影响有限,一个附属价值更大,价格敏感度不高,市场表现波动可能会更小一些。

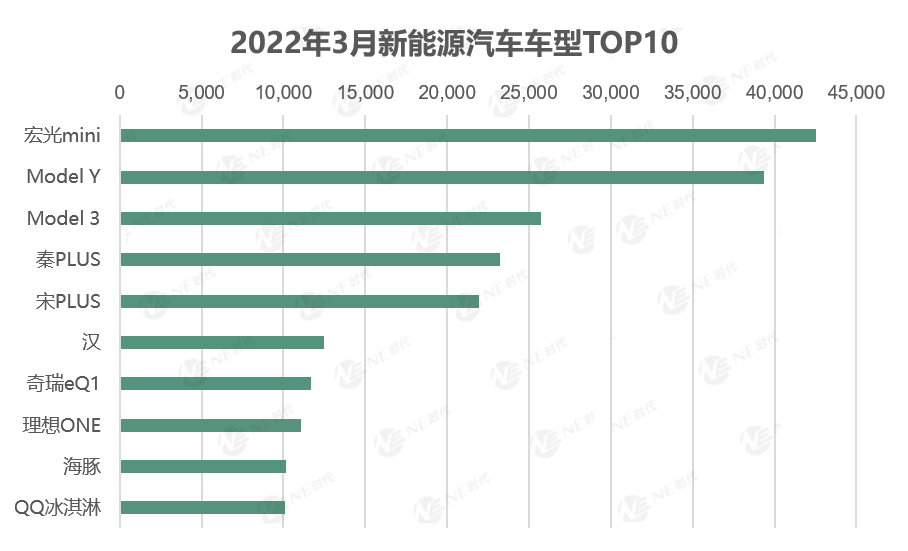

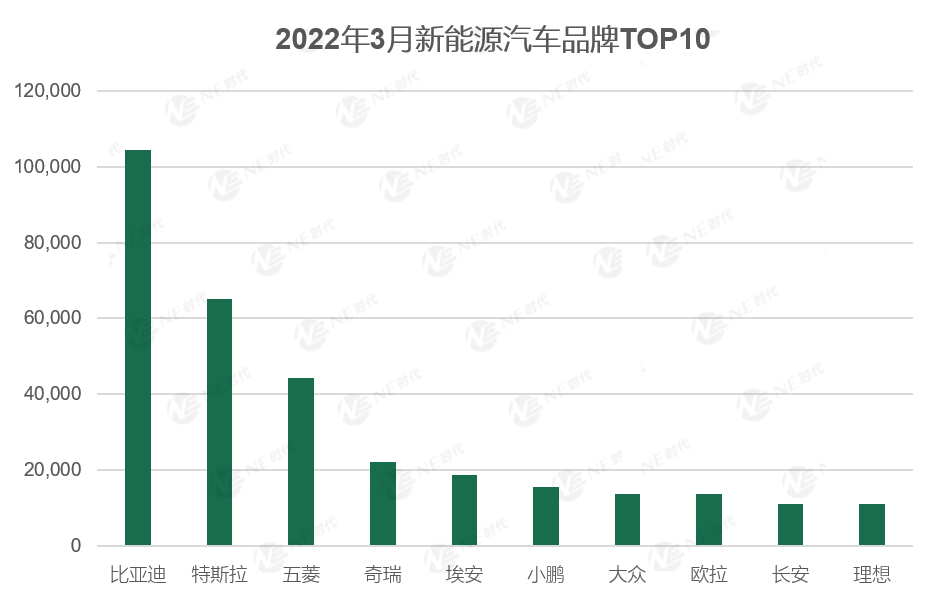

3月份上险量前十的品牌为比亚迪、特斯拉、五菱、奇瑞、埃安、小鹏、大众、欧拉、长安和理想。TOP10车型为宏光Mini、ModelY、Model 3、秦PLUS、宋PLUS、汉、奇瑞eQ1、理想ONE、海豚、QQ冰淇淋。

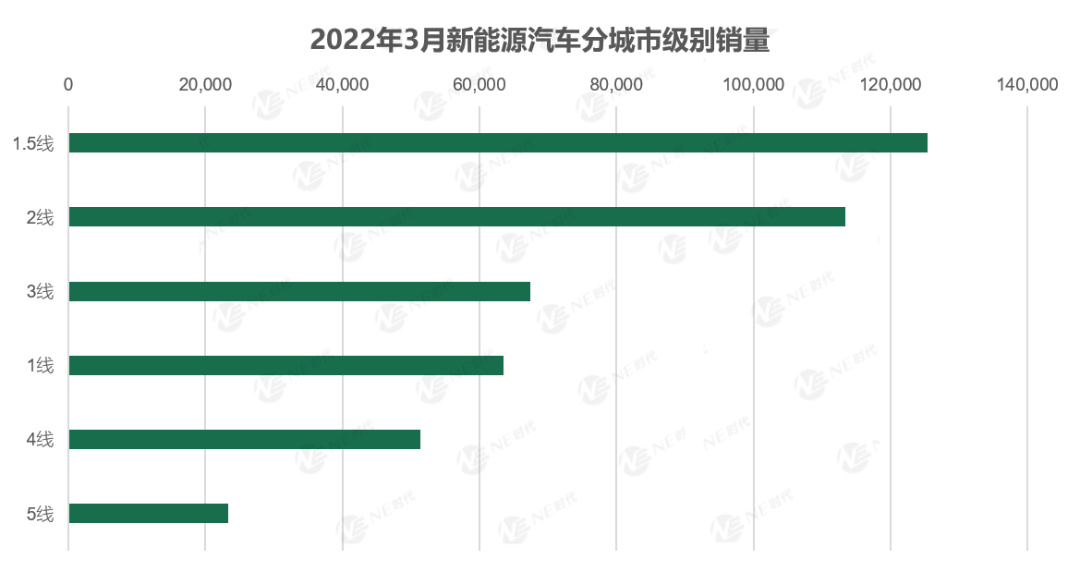

按城市级别,1.5线和2线城市是新能源汽车上险量最高的两个地区,分别为12.5万辆和11.3万辆。3线和1线在6万至7万区间内,5线城市刚刚超出5万辆。

1.5线和2线综合TOP10城市是成都、杭州、苏州、重庆、郑州、佛山、天津、温州、西安、武汉,接受程度最高的车型是Model Y、Model 3、宏光Mini、秦PLUS、宋PLUS、小鹏P7等。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/172732

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关话题

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号