自动驾驶正进入以场景落地为主的重要阶段。

9 月 14 日,总部位于深圳的自动驾驶公司元戎启行宣布完成 3 亿美元 B 轮融资。本轮融资由阿里巴巴领投,时代资本、复星锐正、云启资本、耀途资本跟投。

元戎启行同步还首次对外公布了针对未来业务发展的「123N 战略规划」:

(1)打造一套适合城市道路的 L4 级自动驾驶系统;

(2)聚焦 Robotaxi 出行和自动驾驶同城货运两大业务;

(3)打造同时满足安全、可靠、智能要求的自动驾驶产品;

(N)实现自动驾驶在 N 种生活场景的应用。

元戎启行将 Robotaxi 产品线命名为「元启行」,其预计到今年年底公司 Robotaxi 车队将达到 150 辆;

自动驾驶同城货运业务则命名为「元启运」,将聚焦商超配货、快递转运等城区高频运输场景。

随着 3 亿美元的战略投资到位,公司步入更快商业化的自动驾驶同城货运赛道,我们也在这个时间点上采 访了元戎启行 CEO 周光。

在元戎启行成立后,这位机器人与自动驾驶领域的技术大拿一直保持着非常低调。

这次,他和我们分享了对高级别自动驾驶领域技术路线,短中长期商业模式以及对接下来技术如何实现规模化落地的看法。

1、同城货运将比 Robotaxi更早商业化落地

这次元戎启行的官宣,其中一个重要信息就是增加同城货运领域的布局。

官方告诉我们,内部从 2019 年就开始调研同城货运领域。

在疫情之后,元戎内部从去年 8 -9 月开始这个方向上的技术验证开发,到目前为止自动驾驶轻卡的研发测试工作已经进行了近一年。

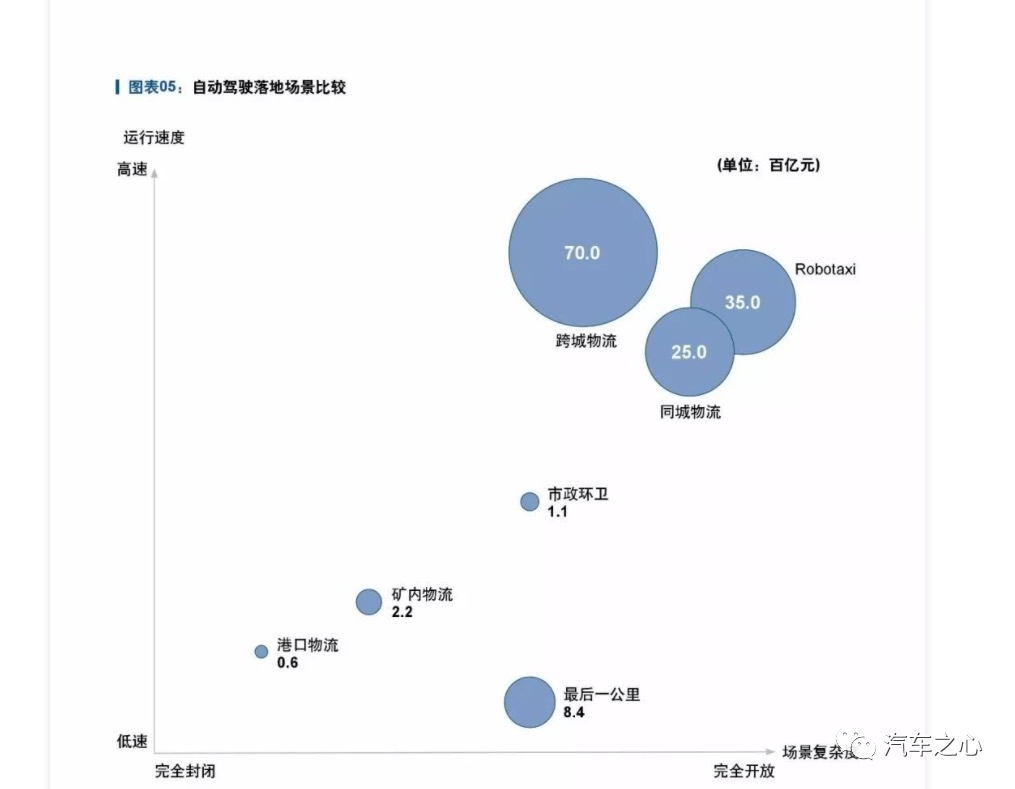

自动驾驶轻卡将主要投入到 3 类场景进行商业化:电商类的物流配送;商超的供应链;以及今年比较热门的本地生活服务。

下一阶段,元戎启行将加大自动驾驶轻卡的路测规模。

时下,除了元戎,还有不少自动驾驶公司在同城货运领域加大投入。周光看来,元戎启行进入这个赛道,主要有三个原因:

其一,同城货运与 Robotaxi 在场景上是高度耦合的。

元戎进入物流赛道,没有选择干线或者最后一公里配送,原因就是干线场景以高速公路为主,和城市道路差距太大,而最后一公里配送则是以毛细道路为主。同城货运与 Robotaxi 在技术栈上有很强的共通性,可以大量复用已有的 Robotaxi 技术。

其二,同城货运肯定会比 Robotaxi 更早实现商业化落地。

同城货运主要解决的是商超门店的商品供给、快递转运中心与快递站等点对点的运输需求,此类运输需求大多在夜间人少、车少的环境中完成,相对于白天繁忙的街道,难度有所降低,且由于运送的是货物,安全风险较低。政府对于同城货运的接受度可能更高,法律法规层面有可能更早地实现突破。

其三,同城货运是千亿级市场。

Robotaxi 无人出租车和 Robotruck 无人卡车如果实现对现有有人驾驶的替代,那市场规模都是万亿级别;同城货运的市场规模比 Robotaxi 和 Robotruck 略小,但也是数千亿级别。根据罗兰贝格的报告显示,自动驾驶同城物流配送的市场规模将在 2500 亿元。

2、阿里巴巴为什么投资元戎启行

无人物流卡车包括干线物流和城市配送。在运输物流体系中,仓到仓之间的运输通过干线物流的重卡完成,而仓到配送站之间的运输依靠的则是城市配送的轻卡。

在国内,阿里、京东等电商巨头都有自己的物流矩阵。货运物流行业是一个体量足够大的市场。

据中国物流与采购联合会数据显示,今年上半年,我国物流业总收入达到 5.7 万亿元,同比增长 22.8%,其中运输业是主要支撑,电商快递物流收入带动物流业总收入增长 2 个百分点。

从这一点看,未来自动驾驶物流或将成为电商巨头之间的比拼。

作为国内最大的电商平台,阿里对提高物流效率、降低物流成本有着天然的诉求,对物流自动驾驶也有很强的垂直整合动机。

公开消息显示,阿里巴巴已经通过菜鸟实验室的物流小车打通了最后一公里的无人配送。

而在解决最后一公里的无人化后,阿里也必然将场景延伸到干线物流、城市配送的无人物流上,以此建立起自有的运输物流无人化体系。

2020 年 4 月,阿里创投发起成立全资子公司小黄牛智能。

汽车之心当时听闻,这家公司主攻无人物流方向。

结合今天的融资消息,不难猜测,同城货运也是阿里希望投入的自动驾驶应用场景。对此,周光也表示期待与阿里能有更深入的合作。

此次阿里巴巴投资元戎启行,除了看好同城配送这一场景外,也相中 RoboTaxi 的广大市场。融合多家打车平台的高德地图,或许将成为未来自动驾驶出现的超级入口。

据汽车之心了解,元戎启行核心技术优势主要体现在自动驾驶感知系统、硬件和规划控制三个层面:

在硬件方面,一体化传感解决方案—— DeepRoute-Sense II,能精准感知近距离物体,解决车辆近距离盲区问题并对近距离盲区进行最大范围的覆盖。

这一方案除其中 3 颗激光雷达之外,其他硬件全部由元戎启行自主研发生产,也正基于此,DeepRoute-Sense II 的成本可低至 20 万元级别。

同时,在感知算法方面,元戎启行提出的基于点云的 3D 物体检测网络模型——HVNet,能够准确、高效地完成不同类别的 3D 物体检测,即使在雨天、夜晚等条件下,也能精准感知周围障碍物,保证自动驾驶汽车的安全行驶。

在规划控制方面,结合语义地图及实时定位系统,元戎启行的规划和控制算法在复杂的路况中也能灵活决策。

数据驱动拟人化的规划驾驶行为,能应对不断出现的新的边界场景,让车辆更加具有人类的思考;厘米级的控制精度,让自动驾驶车辆堪称拥有 5 年以上驾龄的「老司机」。

将技术至上奉为圭臬的周光认为,无论是同城配送还是 Robotaxi,更多是基于场景出发,不断打磨产品,并进一步进行商业化尝试。

而对具体场景的理解,将成为自动驾驶公司的壁垒。

3、物流场景自动驾驶落地的下一个争夺点

事实上,自动驾驶已经过了通过秀技术实力就可以获得巨额融资的阶段。

随着自动驾驶的不断发展与演进,我们看到行业里不少自动驾驶公司已经从技术研究阶段逐步进入基于不同场景的产品化落地阶段。

自动驾驶不再只局限于ADAS(辅助驾驶)和 Robotaxi(自动驾驶出租车),而是与越来越多具体的场景相结合。

在行业内,越来越多的玩家也意识到,物流场景有可能成为自动驾驶落地的下一个争夺点。

在美国,自动驾驶三大巨头 Waymo、Cruise 和 Aurora 先后布局了物流场景的自动驾驶。

首先是 Waymo,在发力 Robotaxi 的同时,也早早切入到了自动驾驶干线物流,并推出了相应的产品 Waymo Via。

紧随其后的通用全资收购的自动驾驶公司 Cruise,宣布与全球连锁超市巨头沃尔沃合作,在美国亚利桑那州开展自动驾驶送货到家服务。

Aurora 在收购 Uber ATG 业务后,组建了一支商用车车队,将业务场景拓展到了重卡自动驾驶。

如果我们将目光聚焦到国内,百度与商用货运公司狮桥物流组建自动驾驶货运领域技术平台公司「DeepWay」。这也意味着百度加码自动驾驶货运物流赛道。

而包括滴滴、小马智行、文远知行、元戎启行、AutoX 等一众 Robotaxi 公司也先后将触角延伸到了物流场景。

从目前的进展来看,将 Robotaxi 推向市场仍需更多时间的打磨。在所有自动驾驶落地应用场景中,无人物流市场规模巨大且有持续增长的货运需求。

相比于 Robotaxi,无人物流市场或许能够在法律法规上更快的实现突破,从而实现 L4 级自动驾驶技术的商业化落地。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/156360

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号