历史性转折,势不可挡,这是今天看完蔚来发布的 Q2 财报以及听完刚刚结束后的财报电话会议后我们的实际感受。

李斌的发言斗志昂扬,直言非常自豪,并给蔚来的 Q2 做了四个总结:

强劲的订单增长

有史以来最高的 9.7% 汽车毛利率

最低的运营亏损

首次正增长的运营现金流!

财报电话会议上,李斌更进一步发布指引,表示蔚来 Q3 销量将继续保持强劲增长势头:从 Q2 交付 10331 辆攀升至 Q3 的 11,000 至 11,500 辆之间。

他还透露:

1、蔚来的Battery as a Service 车电分离的创新业务模式取得重大进展,完成整车和电池分开销售所需要的产品公告和认证的全部工作,第一辆 BaaS 模式车辆也完成了保险、贷款、上牌等流程验证。

2、蔚来将维持每年 30 亿人民币的研发投入;

3、自动驾驶相关的 NOP 功能的测试表现、高精地图表现都非常不错,今年内肯定会交付给用户。

.....

至于财报到底写了什么?李斌又在财报电话上透露了什么关键信息?

接下来看我们在听完财报电话会议后的一手报道。

一、毛利大幅转正 实现了自我造血

在 Q2 财报发布前,所有人都知道蔚来的数据会很漂亮,但无论是民间股神还是投资机构,都没有想到会这么漂亮。

数据支撑了我们文章开头的判断:历史性转折,势不可挡!

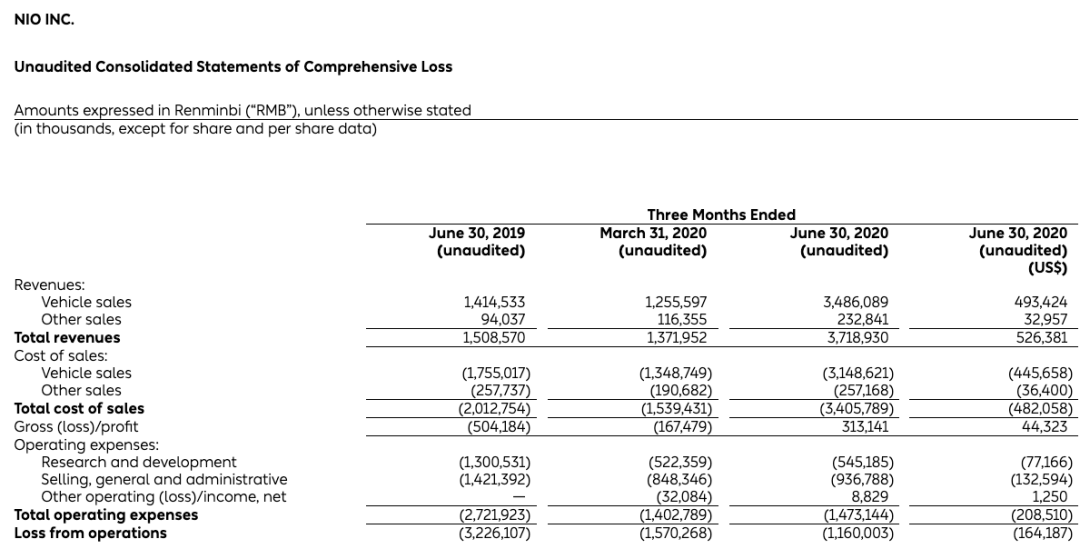

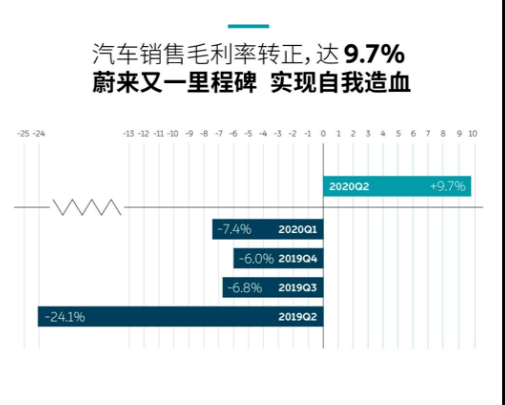

这首先体现在汽车毛利率转正上。

蔚来在一季度财报中,曾经预计二季度汽车业务利润率可以达到 5% ,但最终的结果却是近乎翻倍的9.7%,从而使蔚来在二季度达成了超过 3 亿元的毛利。

蔚来 Q2 财报是这样写的:

汽车业务营收 34.861 亿元(4.934亿美元),同比增长 146.5%,环比增长177.6%。

汽车业务毛利率 9.7%,2019年二季度为负 24.1%,2020年一季度为负 7.4%。

总收入为人民币 37.189 亿元(5.264亿美元),比2019年第二季度增长146.5%,比2020年第一季度增长 171.1%;

总毛利为 3.131亿元(4430万美元),相比之下,2019年二季度亏损 5.042 亿元,2020 年一季度亏损 1.675 亿元。

总毛利率为 8.4%,2019 年二季度为负 33.4%,2020年一季度为负 12.2%。

财报发布后,蔚来总裁秦力洪在蔚来 App 上发文,表示汽车销售毛利率转正达 9.7% 是蔚来又一个里程碑,其关键意义在于「实现了自我造血」。

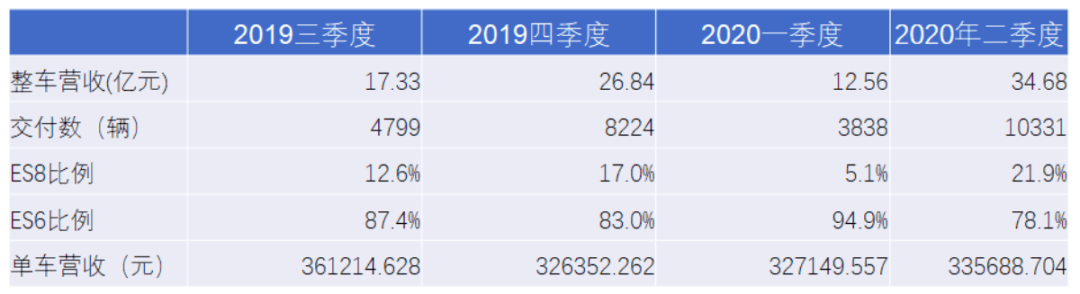

需要多说两句的是,蔚来不仅整车营收达到了一个新高点,单车营收也在持续攀升。

如上图所示,蔚来 2020 Q2 的单车营收去到了 33.5688 万元,比一季度上涨8539元。根据威尔森的零售数据,蔚来品牌二季度平均成交价为44.40万元,高于特斯拉的31.90万元。

这些数据的背后,是全新 ES8 的销量提升和蔚来豪华品牌调性的进一步确定。

而交付总数 ES8、ES6 的占比也正在慢慢接近李斌在 Q1 财报中所言的:「我们认为长期的车型销售量比例来看应该是 1:3 的样子。」

2020 Q2 蔚来总计交付 10331 辆车,包括 8068 辆 ES6 和 2263 辆 ES8。

二、投入继续高企、亏损继续大幅收窄

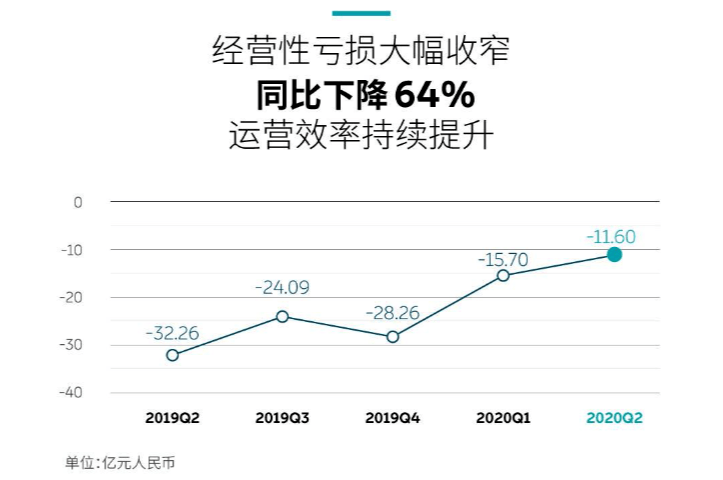

历史转折、势不可挡的第二点体现在经营性亏损的大幅度收窄上。

在 Q1 财报稿件中,我们曾说蔚来在 Q1 实现了史上最低的单季亏损。但Q2 的数据却比 Q1 还要好。

先看下蔚来 Q2 的数据:

经营亏损为 11.6 亿元(1.642 亿美元),同比收窄 64%,环比收窄 26.1%。

净亏损为 11.767 亿元(1.665 亿美元),同比收窄 64.2%,环比收窄 30.4%。

归于普通投资者的净亏损为 12.078 亿元(1.71 亿美元),同比收窄 63.6%,环比收窄 29.9%。

如前所述,就卖车而言蔚来其实上已经盈利了,毛利超过 3 亿人民币,虽然继续大幅度收窄,但为何依然亏损?

最直接的答案可能是因为投入。

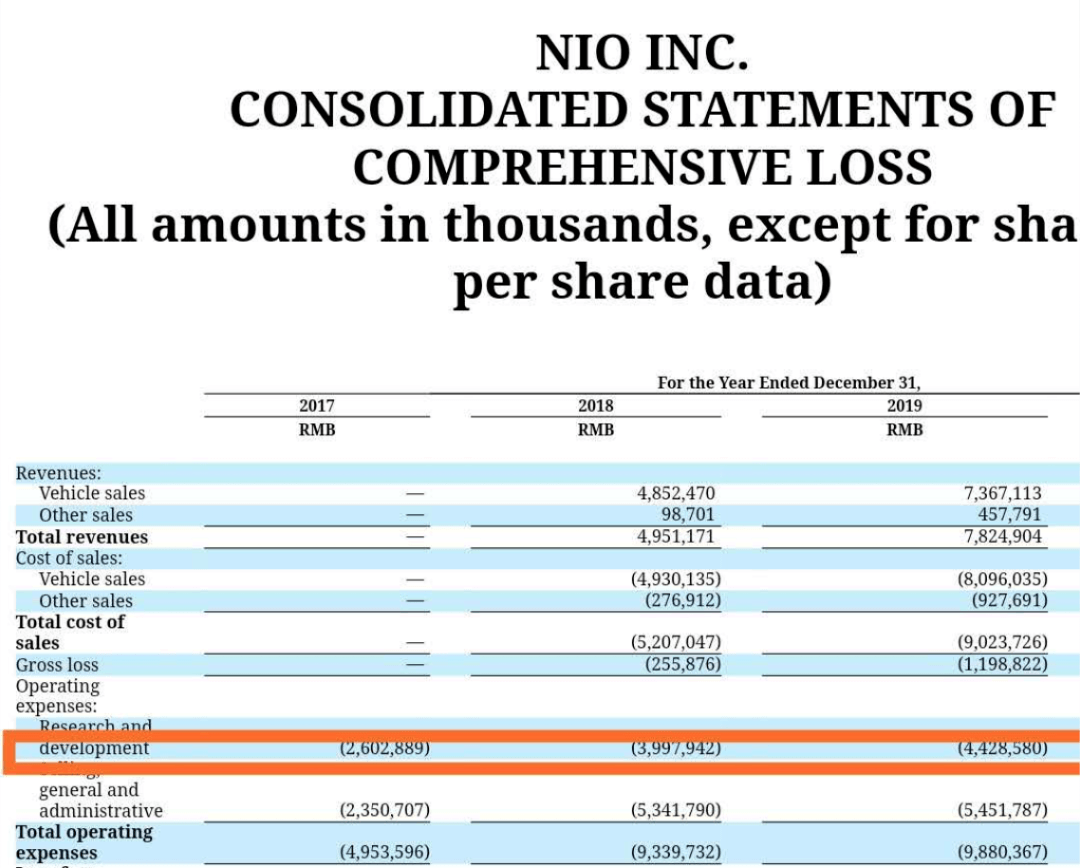

譬如研发投入。上图标注的地方,是蔚来的年研发投入。

2017年,蔚来研发投入26.02亿元;2018年这个数字达到了39.979亿元;2019年更是高达44.28亿元,三年研发投入总额超过110亿元。

这是什么力度?

举个例子,根据招股书,理想汽车 2018 年至今的研发总投入大概是21.51 亿元,比 蔚来 2017 一年的研发投入还少了近 5 亿人民币。

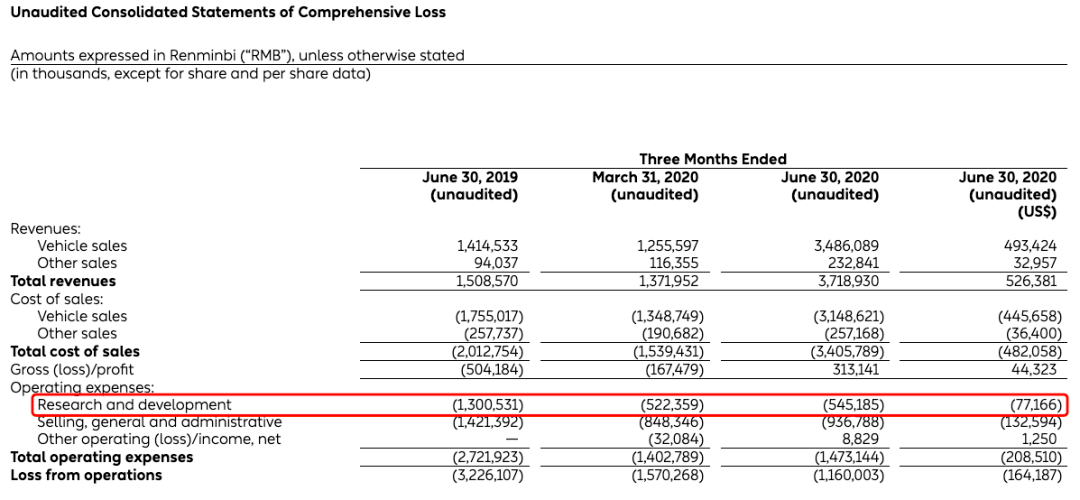

在 2020 年 Q2 ,蔚来依然保持了大体量的研发投入,当季的数据是 5.45 亿人民币,依然遥遥领先于其他新造车公司。

投入其实不仅仅是研发投入,广义上来看还包括销售网络、充电网络、用户服务项目等等的投入。

随便数下。

譬如蔚来空间,从 8 月 2 日深圳龙岗万科广场店开业到 8 月 9 日成都郫县红光大道店开业,NIO SPACE 的店数就从 136 家增长到 142 家,也就是 7 天开了 6 家店。

譬如充电网络,NIO POWER 7 月上线了 10 个站点:5 个换电站、5 个超充站,总计建成换电站超 140 座,覆盖 63 个城市;超充站 40 座,覆盖 31 个城市。

及至 8 月 8 日浙江永康换电站投入运营,蔚来建成的换电站已经达到了 142 座;超充站的数量增长到 44 座,覆盖 32 个城市。

8天就增加了 6 个站点!

在这样依然处于高位运行的投入之下,蔚来 Q2 亏损的大幅度收窄进而会显得更有意义,也为未来的成长打开了更大的想像空间。

用李斌的话来说,就是经过过去一年多的持续努力,蔚来已经找到合适的节奏:「既能对公司近期的经营目标进行严格的管理与执行,也能保证研发和服务体系的投入,建立公司的长期竞争优势。」

怎样规格的投入?李斌在财报会议上说:保证研发每年大概在 30 亿人民币左右。

三、有钱!手持 112 亿现金类资产

蔚来过往财报中经常会出现一段话,大致意思是「现金类资产不足以支撑未来 12 个月的运营和发展。」

但在 Q2 财报中,这句话变成了「蔚来认为现有的现金类资产和NIO中国投资的资金、贷款等,足以支持未来12个月的持续运营和发展。」

这样说,蔚来是有底气的。因为根据财报,截至2020年6月30日,其现金及现金等价物,受限制的现金和短期投资的余额为 112 亿元人民币( 16 亿美元)。

就算按照Q2 经营亏损 11.60 亿元人民币计算,这 112 亿足以可以支撑蔚来「挥霍」超过 10 个季度,也就是两年半。

这让我再次想起一个已经成为笑话的老梗:「最早今年,最晚明年!」

毛利大幅度转正、亏损持续大幅度收窄、投入持续高企、首次正增长的运营现金流!这样的蔚来难道不是势不可挡?

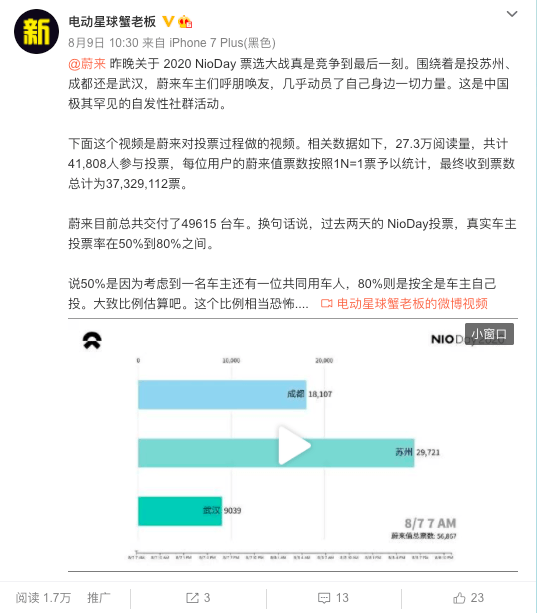

李斌则在财报电话会议开始前的讲话中特别提及了蔚来的用户,谈及了刚刚结束的,极其激烈的蔚来 2020 年 NIODAY 举办地的用户票选。

蔚来的每一点进步都离不开用户的信任、支持,今年的 NIO Day申办再次体现了蔚来社区的活力与激情。感谢用户和大家的支持!

四、财报电话会议十二大关键:

蔚来的财报电话会议刚刚结束,李斌在回答问题时透露了很多关键信息,我们梳理为以下十二条。

Q1:ES6利润和ES8的利润有什么不一样?EC6呢?

ES8一般是高一点的,我们正在试图提升两款车的利润,但目前还没有具体的细节。

Q2:一二季度研发投入差不多,5亿元左右会不会是蔚来以后的研发常态?

总体上来说,我们现在保证研发每年大概在 30 亿人民币左右。这里面包括工资,包括一些TBD的费用。当然我们的研发费用,还是跟车相关的更高一些,还有ADAS相关方面的会加大。我们已经有一个200多人的队伍,已经占据了常规的计划。当然针对下一代的自动驾驶技术我们也会研发,(费用计划)大致是5-6亿元一个季度,当然某些季度针对具体车型会有一些增加。

Q3:蔚来今年自动驾驶的计划是?

NOP 的话在加紧测试,会在今年内交付。召唤功能因为硬件的限制,没有特斯拉这么激进,还是进出狭窄车位的功能,没有达到特斯拉的性能。但是 NOP的话结合高精地图表现还是很不错的,我们肯定会在年内推出。

Q4:目前蔚来交 3 万元得到 NP 完整软件包,有多少用户选择了?

因为创始版 ES8 都是100%包含NP功能的,对于总体渗透率有一个比较大提升,现在正常的情况下差不多是 25% 左右。我们今年也推出了一万多的小套装,比较入门级的,这个的话比例还是不错的。

Q5:蔚来宣布和 Mobileye 合作使用EYE Q5,具体的产品会在什么时候?

下一代 NP2 的 AD 开发的话,具体的技术路线现在还是太早去说。我们能说的是非常高的标准。大家可以看到我们的执行力,是全世界上第一个搭载 Q4 芯片的,同行大概比我们晚一年左右。所以我们ADAS的能力,包括量产的经验和开发的能力,已经是成功地证明了。合适的时候会再跟大家透露。

我们不会用 L3/L4 去定义 AD 技术,更看重两点对用户的体验:解放在车上多少时间;另外一个是与人驾驶相比能减少多少事故的概率。这个是我们最核心的指标,和通行标准有比较大的区别。

Q6:蔚来具体的海外扩张计划是?

我们从创办开始就是一个国际公司,去年最艰难的时候都确保了德国/英国/硅谷的运营,疫情也并未影响全球业务开展。目前确实在进行非常细致的海外市场研究工作,包括产品和团队的准备,包括产品进入的计划。

今年肯定不是一个合适的timing,但是也有很多媒体,包括美国的一些媒体,试驾之后给予的评价还是非常高的。今年全世界的情况比较复杂,但是我们的准备工作还是要做的非常充分的。

Q7:全年的利润率目标?

我们的电池成本还会有一些下降空间,结合其他的BOM方面,10%的汽车毛利还是相信可以实现。但我们现在还不想透露太过确定的数字,毛利率肯定还是有持续提升的空间。我们在按照自己的节奏往前走,各方面还是有提升的机会,现在肯定是用谨慎一点的角度去看这件事情。

Q8:每个月产能 4.5K-5K,但 Q3 交付目标是 11-11.5K,为什么目标之间会出现差异?

我们实际上是在一段期间内不断提升,之前大概在7月提升到4千。现在提出的4.5-5K产能目标是为了满足Q4的交付。

其实我们ES8需求非常强劲,经常接到催单。目前用户要等比较长的时间,有不少订单积压。另外我们将在9月下旬交付EC6,排产也需要一点时间。所以我们争取8月底9月初全供应链准备好,目标是Q4更好地满足需求。

「制造团队正在将合肥工厂的产能从 15 提升到 20JPH 我们同时还在协调供应链提高产能 争取我们在 9 月达到单月 4500-5000 的全供应链产能。」

Q9:BAAS具体能减少多少的购买成本?一旦确定了BAAS,你们预计能催生多少新的需求?

这确实是一个创新的商业模式,走通这个是非常不容易的。我们已经获得了政府所有的批准,第一辆不带电池的车已经完成了保险/贷款/各种认证。以前推过买车租电池,车价里面可以不包含电池 ,但是更多是受政策约束。现在政府批准以后,用户可以真正的租用。

区别是什么呢?现在用户也可以分期购买电池/车辆,比如说他选择了少付10万,就不能再去贷款了。比如说现在的服务是 35.8 万的 ES6 可以付 25.8万,但 25.8 万的部分就不可贷款了。

BAAS 出来之后 根据新的 BAAS 出来之后的产品公告,就可以贷款了,降低购买的门槛,不管是首付还是月供都要少很多。不影响毛利率的情况下还能给用户更低的首付和还款的金额。

具体的价格方案我们会三季度正式发布,现在是最后的准备工作。正在筹备电池资产公司,但我们不占多数股份。目前还是比较顺利,8月份会完成资产公司注册,不是我们,而是电池资产公司租给用户。我们希望让更多对这个领域有兴趣的公司进来,我们认为对于这个行业是巨大的改变。

Q10:ET7的进展如何?

蔚来会保持每年一款车的传统,我们的轿车,我知道大家也非常关注。可以说下一款肯定是轿车,具体是什么样的也还是要大家期待一下。

Q11:蔚来会自建工厂吗?

蔚来在整个计划里面,未来几年的产品已经进行了具体的计划。我们肯定在某个时间点需要第二间工厂的。目前我们和JAC的合作非常紧密,也非常有信心。JAC工厂后续产能仍然有提升空间,所以不是现在马上就要第二间工厂。

工厂根据产品开发的进度已经在规划,是不是自建不是必须的,有足够的产能更加重要。目前我们在为 2022 量产的产品准备产能。现有的和JAC合作的工厂不增加太多投资的情况下,可以实现双班年产15万辆。

Q12:特斯拉卖积分每个季度能有可观的收入 蔚来这方面有什么计划吗?

今年双积分政策应该讲涨价涨得蛮厉害的,我们去年产生了10万个积分。目前为止,按照今年价格来看产生1.2亿元的收入。我们已经在跟一些厂商在谈,会在Q3/Q4出售,会算在综合毛利里面,和特斯拉算在整车里面不一样。

今年我们会产生 20 万个积分,会在明年进行销售。我们预计积分价格还会上涨,具体怎样取决于供需关系。在中国,积分的市场已经有意义了,政府也是希望通过积分去鼓励大家生产电动汽车,取代补贴的作用。

这一点去看的话,每一辆车产生了6000块钱收入。这一部分收入对于改善整体毛利率是非常有意义的。

附录:蔚来财报中的关键数据

1、2020年第二季度汽车销售额为34.861亿元人民币(4.934亿美元),同比增长146.5%,环比增长177.6%。

2、2020年第二季度汽车销售毛利率 为9.7%,2019年第二季度为负24.1%,上季度为负7.4%。

3、2020年第二季度总收入为37.189亿元人民币(5.264亿美元),同比增长146.5%,环比增长171.1%。

4、2020 年第三季度车辆交付量将达到11,000和11,500辆之间,较2019年第三季度增长约129.2%至139.6%,较2020年第二季度增长约6.5%至11.3%。

5、预计2020年第三季度总收入在40.475亿元人民币(5.729亿美元)至42.123亿元人民币(5.962亿美元)之间, 相比2019年第三季度增加约120.4%至129.3%,比2020年第二季度增加约8.8%至13.3%。

6、蔚来7月交付数为3533台。即8、9两月交付目标为7467-7967台。

7、2020年第二季度研发费用为5.452亿元人民币(7,717万美元),同比下降58.1%,环比增长4.4%。2020年第二季度除股权激励费用外的研发费用(非美国通用会计准则)为5.335亿元人民币(7,552万美元),同比下降58.4%,环比增长3.7%。(2020年第二季度研发费用的同比下降主要是由于在2019年二季度包含ES6量产前大量严格的测试活动产生的相关费用。与2020年第一季度相比,二季度研发费用保持相对稳定,主要由于常规项目的研发活动保持稳定,而新项目尚未进入大规模投资阶段。)

8、2020年第二季度销售及管理费用为9.368亿元人民币(1.326亿美元),同比下降34.1%,环比增长10.4%。2020年第二季度除股权激励费用外的销售及管理费用(非美国通用会计准则)为9.045亿元人民币(1.280亿美元),同比下降33.1%,环比增长9.7%。

销售及管理费用的同比下降,主要归因于公司在市场营销和其他业务支持性活动上不断进行成本节约、优化运营效率。销售及管理费用的环比增加主要是由于市场营销活动在COVID-19疫情后得以恢复。

9、2020年第二季度经营性亏损为11.60亿元人民币(1.642亿美元),同比下降64.0%,环比下降26.1%。除股权激励费用,调整后经营性亏损(非美国通用会计准则)为11.147亿元人民币(1.578亿美元),同比下降64.4%,环比下降27.5%。

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/122597

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号