近日,中汽协公布了10月国内汽车产业运行情况数据。在“金九银十”的时期,10月份汽车产销量持续回升,降幅收窄,但幅度较小,连续第16个月同比下降。其中乘用车市场没有得到明显改善,商用车市场在各地国三淘汰更新及物流车等投资拉动的情况下保持着较好的增长势头,新能源汽车则在补贴退坡之后连续4个月下滑,面临着严峻考验。

进入下半年以来,车市销量环比持续增长,同比降幅逐渐收缩。但由于国内经济大环境疲软,市场消费需求不足,国六切换,新能源补贴退坡等因素的影响下,市场回暖的程度有限。由于大环境在短期内将不会有明显变化,汽车市场整体形势仍不容乐观,同比下降的趋势仍将持续。

新能源汽车方面,补贴下降的影响仍在持续,新能源汽车产销同比继续下滑,且降幅扩大,下降幅度达到35.4%和45.6%,形势严峻,与上半年强力逆势增长形成鲜明对比。新能源汽车市场的下滑说明了国内新能源汽车仍未具备与燃油车直接竞争的能力,消费者对于价格仍较为敏感,市场回暖有赖于基础设施建设的推进和成本的进一步下降。

燃料电池电池汽车方面同样产销低迷,根据中汽研数据推算,10月份产销均达到76辆,但由于目前燃料电池汽车订单基本来自于政府公共项目,因此现阶段燃料电池汽车的产销情况不能完全反应产业发展情况。

今年以来,政府持续出台了相关鼓励消费政策,包括放宽或取消限购、皮卡进城等,但政策力度十分有限,地方政府跟进力度也一般,市场反馈寥寥,在“车市寒冬”之下,汽车产业清理已经开始出现效果。

汽车市场总体降幅继续收窄

根据中汽协数据,8月中国汽车产销分别完成199.1万辆和195.8万辆,同比分别下降0.5%和6.9%,产量同比降幅收窄,销量同比降幅有所扩大。其中,乘用车产销分别完成169.3万辆和165.3万辆,环比分别增长10.9%和7.9%,同比分别下降0.7%和7.7%。商用车销量降幅收窄。商用车产销分别完成29.8万辆和30.5万辆,环比增长7.3%和8.6%;产量同比增长0.9%,销量同比下降2.8%。

根据中汽协数据,10月份中国汽车产销量分别完成229.5万辆和228.4万辆,比上月分别增长3.9%和0.6%,比上年同期分别下降1.7%和4%,产量降幅比上月收窄4.5个百分点,销量同比降幅比上月收窄1.2个百分点。

其中乘用车乘用车产销分别完成193.8万辆和192.8万辆,产量比上月增长3.9%,销量比上月下降0.2%,产销量比上年同期分别下降3.2%和5.8%,产销量降幅比上月分别缩小4.7和0.5个百分点。商用车产销分别完成35.8万辆和35.7万辆,比上年同期分别增长7.7%和7%,重型货车表现抢眼,产销均完成9.1万辆,比上年同期分别增长25.8%和14.1%。

1-10月,汽车产销分别完成2044.4万辆和2065.2万辆,产销量比上年同期分别下降10.4%和9.7%,产销量降幅比1-9月分别收窄1和0.6个百分点。

商用车市场已经呈现好转,乘用车市场的压力仍在。尽管乘用车下跌降幅已经收窄,但年底止跌的可能性已经不大。

来源:中汽协

新能源汽车市场两连跌

7月份以来,新能源汽车市场呈现了一路走低的态势。

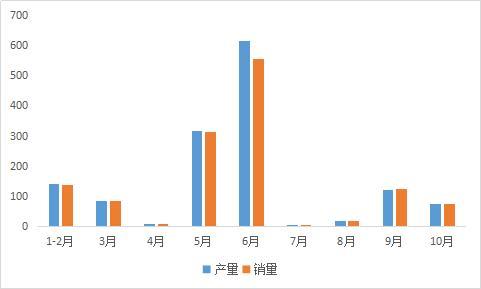

10月,新能源汽车产销分别完成9.5万辆和7.5万辆,比上年同期分别下降35.4%和45.6%。其中纯电动汽车产销分别完成7.8万辆和5.9万辆,比上年同期分别下降33.3%和47.3%;插电式混合动力混合动力汽车产销均完成1.6万辆,比上年同期分别下降44.3%和38.7%。

1-10月,新能源汽车产销分别完成98.3万辆和94.7万辆,比上年同期分别增长11.7%和10.1%。其中纯电动汽车产销分别完成79.5万辆和75.0万辆,比上年同期分别增长18.4%和15.0%;插电式混合动力汽车产销分别完成18.6万辆和19.6万辆,比上年同期分别下降10.6%和5.7%;燃料电池汽车产销分别完成1391辆和1327辆,比上年同期分别增长8.2倍和8.0倍。

来源:中汽协

此前,下半年才是新能源汽车销量爆发的时期。但7月后,新能源汽车市场一路走低,无论同比、环比均呈现下降的趋势,与历年下半年新能源汽车市场产销两旺形成鲜明对比。补贴退坡的影响可以说超出了大多数人的预计,160万辆的年度销量目标已经不可能实现。

来源:中汽协,氢云链整理

燃料电池汽车方面,根据中汽协数据,1-9月燃料电池汽车产销为1315辆和1251辆,而1-10月份的累计为1391辆和1327辆,也就是说,10月份燃料电池汽车产销均为76辆。如果在年底没有一波抢装,预计2019年燃料电池汽车销量将与2018年接近。

纵观一年来每月的燃料电池汽车销量,几乎没有规律可言,大起大落之势说明了燃料电池汽车仍以政府示范项目为主,市场化之路仍然遥远。

来源:中汽协 氢云链整理

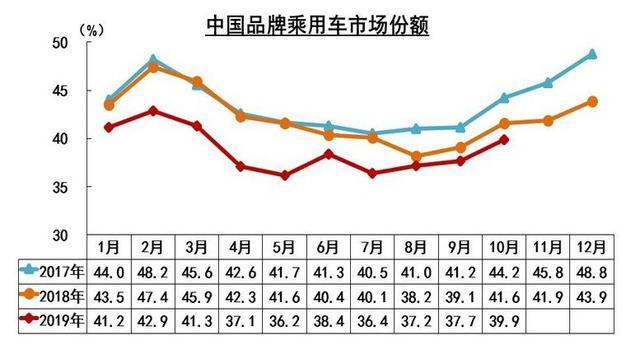

自主品牌市场占有率仍未收复40%关口

自主品牌乘用车市场份额同比依然在下降,但环比持续上升,有望在年末收复40%的关口。

8月份中国品牌乘用车共销售61.4万辆,同比下降10.2%,占乘用车销售总量的37.2%,同比下降1.1个百分点;1-8月,中国品牌乘用车共销售517.8万辆,同比下降19.5%,占乘用车销售总量的38.9%,同比下降3.5个百分点。其中,8月中国品牌轿车、SUV和MPV市场占有率分别为18.3%、49.9%和70.4%,同比均下降。

10月中国品牌乘用车共销售77.0万辆,同比下降9.6%,占乘用车销售总量的39.9%,比上年同期下降1.7个百分点; 1-10月,中国品牌乘用车共销售667.2万辆,同比下降17.5%,占乘用车销售总量的38.9%,比上年同期下降3.1个百分点。其中10月份中国品牌轿车、SUV、MPV市场占有率分别为18.6%,54.7%,74.6%,同比均下降,但降幅逐步收窄。

来源:中汽协

来源:第一电动网

作者:氢云链

本文地址:https://www.d1ev.com/kol/103210

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号