早上起来,看到蔚来的股价狂涨 36.84% 、收盘 2.34 美元每股。不知道你怎么想?

财经媒体的报道不断传来,与两天前的舆论相比,这一次的褒扬真是天壤之别。

当然,也有无数人懊悔,如果在两天前抄底了蔚来——不要说在 1.19 美元每股这个最低点,哪怕就是在前几天——这一波下来也能赚上个 50%。

人生百态,莫过于此。

从消息面来看,催生股价上涨的原因主要有两个。

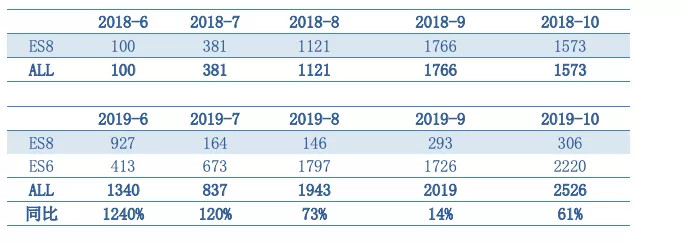

一个是 11 月 4 日公布的 2019 年 10 月的交付数据。连续两月突破两千,单月交付 2526 台创下年内新高。当晚,蔚来股价涨超过 10%。

第二个是昨晚 11 点许公布的与 Intel 子公司、自动驾驶头部企业 Mobieye 结盟。当晚股价大涨 36.84%。

这样的现象让所有人都在问,蔚来怎么了?

退潮下的逆势

根据中国汽车工业协会的数据,今年 1-9 月,中国汽车产销量为 1814.9 万辆和1837.1 万辆,同比下降 11.4% 和 10.3%,

这是大势,整个中国车市进入了全面下行的通道。即使看上去依然是增长动力的新能源市场,也经历了三连跌。

以蔚来所在的纯电汽车市场为例;7 月份销量 24356 辆,同比下降 22%;8 月份 32025 辆,同比下降 27%;9 月份 41196 辆,同比下降 18%。

中国国际金融有限公司在上个月 22 号正式下调了今年中国新能源汽车计划销量,新的预期为120-130万辆,与2018年实际总销量持平。

这样的下跌,能直接找到的理由是 6 月份补贴退坡的 Deadline。另一个,则毫无疑问是受到大势的拖累。

在补贴退坡+车市低迷的情况下,各家新能源车企的日子都难过!用一句流行的话来说就是:退潮的时候才知道谁在裸泳。

譬如国内某新能源龙头大厂。根据其官方销售数据,第三季度新能源车销量仅为4.68 万辆,同比大跌了 31% 。这是该大厂新能源汽车销量首次出现下滑。

在这样的环境下,蔚来 9 月、10 月连续两个月突破 2000 台, 10 月销量攀升至 2526 台,环比上涨 25%,同比增长 61%,就显得格外难能可贵。

当然,肯定会有人说蔚来在冲量!但哪家车企在金九银十不冲量?

蔚来的增量

难能可贵的不仅是逆势增长,还在于数据背后的意义。

我们梳理了 ES8 与 ES6 的整体交付情况。发现一个很有意思的转变:蔚来已经从存量市场走向了增量市场。

先说 ES8 。

2018 年下半年,距离试制车下线一年多以后,蔚来 ES8 正式开启产能爬坡和大规模交付。

那个时候的蔚来,手上握有超过 1 万个 ES8 订单。与同一时间特斯拉 Model 3 的情况非常类似,都处于产能=销量的阶段。

但从 2018 年全年交付数—— 11348 辆 ES8 来看,进入 2019 年的蔚来手头就没什么存量了。那 ES8 卖得怎么样?

在 7 月份蔚来开启召回计划,电池组产能优先供给被召回的 4803 辆 ES8 之前,ES8 的 2019 并未因为早前订单消耗完毕而失色——1 季度交付 3989 辆,平均每月1329 辆;2 季度交付 3553 辆,平均每月 1184 辆。

于是,我们在今年 5 月写下这篇《蔚来 ES8 4月销了 1139 台,这是扑街了还是企稳了?》

此外,ES8 上述销量数据,还是在 1 季度春节假期、2 季度自燃纷争+国五豪华车清货三重挑战下达成的。即使如此,上半年 ES8 销量在豪华三排SUV里面依然能排到第五,仅次于 BBA 和沃尔沃的竞品。

接着来说 ES6。

这个数据说明了什么?蔚来无论是供应链、工厂、质量等制造体系,还是销售网络体系等等,在整体能力上都比去年有了大幅度增长。

但这依然不是最关键,最关键还是有没有订单,尤其是新增订单。

就 ES6 来说,存量订单并没有 ES8 累计那么多。首发版 ES6 在交付前大概有订单 6000 台左右。但是….蔚来的舆论环境在过去几个月有多糟糕,大家也都清楚。于是,有人就手动逐个确认号码是否可选,最终得出一个结论, 售出了大约 3000 台左右。

换句话说,在补贴退坡后,ES6 通过新增订单实现了交付数不减反增。

在舆论环境持续不友好、新能源补贴已经退坡的当下,蔚来固然距离自己早前的销量目标差距还很大,但要说蔚来做得不好,却也不是良心之言。

而剩下的问题就是:蔚来做对了什么?

口碑为王

先看看这段话:

你说花 5000 多块钱买个手机彰显一下「爱国情怀」这我信,但要说花三四十万买辆车,结果这车本身不行的话,打死我也没那「情怀」

(摘引自《李斌们的「情怀」到底有没有卵用?》)

接着来看我们最近报道过的两起蔚来碰撞事故。

第一起发生在苏州。ES6 车主戴先生在苏州 S228 高架、太阳路出口附近时遭遇严重车祸。车头基本报废,车辆处于侧翻状态,但车身、车尾完整、天窗及尾门处于打开状态。

按照戴先生的描述,当时车速在80公里左右。戴先生并未在此次事故中受伤,只是「右脸被气囊弹到有点小肿」。

第二起我们昨天刚报道。蔚来碳粉群元老、蔚来绍兴车友会副会长贾先生在常台高速嘉绍大桥服务区附近路段,以116公里的时速撞上了隔离带。

贾先生最终断了一根胸骨、一根肋骨,但当时行动并无大碍,第一批流传出去的事故图片,就是他下车之后拍的。后来拖车司机对贾先生说「拖了十几年车,撞成这样人还活着的没见过」。

两次事故的当事车主,都说了同样一句话:「还买蔚来」。

这两篇文章的阅读数都很高,评论区留言也远超微信所能发布的条数。什么评论?XXX天的 ES8 车主路过,谁开谁知道、没毛病。

其中很让人触动的,是车友@武子哥的的评论:

我477天前买的es8,开了55227

我54天前买的es6,开了7154

点亮了46个城市,探索了311个地标

被蔚来一键加电服务了20+,最远的一次178km+

如果不满意蔚来电动车,如果不满意蔚来服务,我不会买es6,而可能会会买特斯拉m3,选择大于行动

蔚来只差一个爆点,一个变化。

很早之前,我们在《新势力札记:对蔚来的攻击正在路上,但然并卵….》中写下过这么一段:

(蔚来)这种打法厉害之处就在于,核心种子用户,总是能通过 fellow 得到官方,甚至是创始人的回答。人心有安顿之处,就不在乎外界的风风雨雨了。

这种打法的危险之处在于,准车主们都在一起,如果真出现无法交付、产品质量等问题,很容易扩散。旦应对不当,就会出现整体性坍塌。

今后卖车就不是一宗买卖的事,而是整个用车生命周期的维护。这对蔚来是最大的考验,考验来自价值观、往下走就是组织架构、人员培训、服务对接等等更细的方面。

时至今日来看这句话,蔚来毫无疑问走过了「最危险的时刻」,用产品力、用整个用车生命周期的服务赢得了口碑。这才是蔚来能够从存量走向了增量的关键。

即使,「黑」一直在路上。不信,看一看去年 5 月的这篇文章,标题是「蔚来,不值得……」

这篇泼墨式的讥诮和攻击,真比现在某些人强多了。

蔚来的爆点

如果从股价飞涨来看,蔚来与 Mobiley 的结盟可以说就是@武子哥 所期待的爆点。

但就合作而言,2022 年量产 L4 级自动驾驶汽车固然很美好,但其实并不足以支撑这样的股价飞涨。支撑股价飞涨的是「预期」,由这次结盟所带来的预期。

作为当下最重要的自动驾驶公司(占有全球 70%的 ADAS 市场份额),Mobileye 毫无疑问是头部中的头部。

简单科普下 Mobileye 。1999 年成立,2014 年纽交所挂牌,2017 年被英特尔以 153 亿美元天价收购。

作为一家以色列公司,Mobileye 之所以名声大噪,一方面跟它在计算机视觉领域的技术先进性有关,另一方面也和特斯拉第一代 AP 就是使用了 Mobileye 的方案有关。(2016年二者的分手曾轰动一时。)

而这次在中国选择与蔚来结盟,体现出来商业考量弥足珍贵。因为,Mobileye 是非常了解蔚来的。

早在 2017 年美国「西南偏南」交互大会上,蔚来正式发布首款概念车 EVE ,搭载的就是 Mobileye EyeQ4 芯片。而蔚来 ES8 也是全球首款搭载 EyeQ4 芯片的量产车型。

也就是说在长期的合作中,Mobileye 作为一家商业公司,是在充分了解蔚来的情况下才选择结盟的。

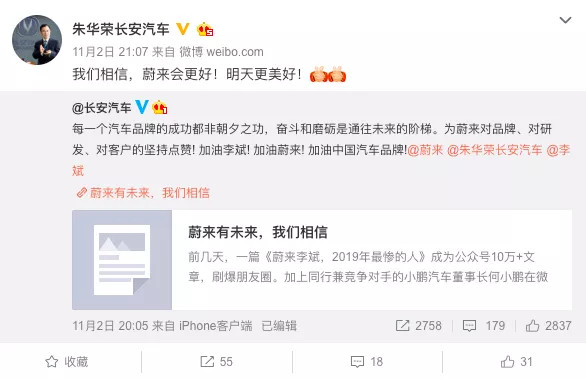

背后的态度,套用长安汽车官方微博的话来说就是:蔚来有未来,我们相信。

正是这个预期,支撑了蔚来股价的飞涨。

蔚来包括蔚来车主想必非常感谢 Mobileye 、长安汽车等合作伙伴在关键时刻的支持。

但一夜春风来的背后一定是润物细无声。

到底谁在撑蔚来?(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/102683

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号