如果盘点近三年内的热门词汇,可以说2015年最热门的词汇是“创业”,但随着资本热潮的退去,资本寒冬的到来,创业市场也终于归为平静。而2016年至2017年,随着越来越多的共享单车出现在各地街头,在给人们带来便捷与新鲜体验的同时,也刺激并孕育了一个庞大的共享市场。

所以“共享经济”摇身一变成了时下最热门的话题,众多创业者为了蹭热点、为了吸引更多资本的关注,在街头小巷、各大商区、机场、火车站乃至医院都出现了众多打着共享旗号的产物,例如共享电瓶车、共享充电宝、共享轮椅、共享按摩椅以及共享汽车等等。当然在这共享的风口上,有很多创业者并没能抓准自身的优势,仅在概念中转圈,最终导致夭折。我记得在几年前雷军说过,站在风口,猪都会飞起来。那么共享经济的这个风口,到底能吹起多大的波澜呢?共享经济能不能带动共享汽车呢?未来共享汽车又将如何呢?

● 共享单车从“百花争艳”转为“抱团取暖”

如果要说到现如今火爆的“共享经济”的“先驱者”或者说是“导火索”我们都可以毫无疑问的指向共享单车这一领域。不说远了,咱就回忆回忆今年年初,北京街头就开始陆续出现摩拜单车跟小黄单车(ofo单车)的影子,那个时候共享单车还是人们茶余饭后的谈资,几乎是转眼间路面就开始陆续出现近十种的单车品牌,例如bluegogo、永安行、酷骑、小鸣单车、1步单车、DDbike等等。各种车型、各种颜色展现在我们眼前,同时也刷爆我们的社交圈子,至此他们的存在感也由此前的0变成了现在的1。

可以说共享单车的商业模式前景是十分可观的,作为一种新兴的事物,在环保的命题之下,作为现代交通的一种互补与创新,完全成为一种很不错的出行工具,毕竟一部手机就可以随时随地的解锁各种样式的单车,同时还可以“随时随地”的就地还车。当然咱先姑且不说随时随地的停车也给带来了一些不好的影响,但就是这种“便利”极大的刺激与释放了老百姓对单车出行的需求。毕竟要放在以前,我们还得自己买,然后还要考虑停车、保养以及车辆丢失等诸多问题,共享单车的出现,就很好的解决了这个老大难问题。

但是,就这样一个拥有可观的市场和良性的前景产业,偏偏绞入到了快节奏的资本步伐之中,随着一针又一针的“催熟”,让“共享经济”创业浪潮得到火速升温。为了抢占更多的市场份额,很多企业出现了恶性竞争、盲目扩张等问题,无形中扰乱了合理、较为有序的单车市场,可以说给整个单车行业带来了不可逆转的破坏,同样也影响了共享单车行业的正常发展。

“变态”的扩张,导致市场迅速膨胀而引发的“消化不良”,再加上政策层面的介入,众多共享单车在淘汰赛之初就败下阵来,随着车辆丢失、融资难引、押金难退等各种“结局”退出市场。就在今年的下半年,共享单车领域开启了一场“大清洗”的风潮。通过国内多家媒体报道,悟空单车宣布退出共享单车市场,成为首家倒闭的单车企业。随后3V bike、町町单车、小鹿单车、哈罗单车、酷骑等等均以各种结局宣布失败从而退出单车市场。此外,哈罗单车和永安行爆出合并,成为国内首例合并单车企业,这些一条条“战绩”无不牵动着资本市场对此的担忧。

此外,据国内其他媒体报道,在今年年底的共享单车总投放量将会达到5000万辆,随着共享单车的急剧成长和膨胀,相关规范化政策和公众讨论其实一直不曾离开,眼下到了一个很微妙和很惨烈的“拐点”,颇有些与两年前网约车相似的地方。这些事情告诉我们,引导共享经济的先驱者共享单车已经开启了第二梯队抱团取暖的盘整步伐。那么,相对成熟共享单车都落得此番“田地”,那这个处于“咿呀学语到蹒跚学步”的共享汽车会是如何呢?您往下看。

● 共享经济的“风口”能否吹动共享汽车

◆ 共享汽车为什么会火

我想,对于绝大多数人来说,初次认识共享汽车也就是近一年的事情,但我要告诉您其实早在多年前共享汽车就出现在我们这个市场之中了,只不过当时是用另外一个名字“分时租赁”在市场中“混迹”。但由于当时各家企业对车辆投放数量有限以及当时网约车的火爆程度,致使其一直处于不温不火的状态。但是随着近两年共享经济越来越受到市场和资本的追捧,尤其是共享单车在全国乃至世界都得到了不错的推广,从而进一步助推了共享汽车得到了更好的切入点,从而引起了资本市场的密切关注,以至于共享汽车也摇身一变成为了当下较为热门的共享经济产物。

当然,我们此前也报道过,共享汽车的推出,无疑是给车企带来不少利好的消息,首当其冲就是由租赁公司大批量采购,这样便给车企带来了一定销量的上升,同时在各大城市批量的试点投放,也能让消费者更深入的认识和了解这一品牌,从而获得良好的口碑以及提升品牌的知名度。

『各地新能源共享汽车』

同时随着我国一线城市乃至二线城市频频落地限牌、限号等政策,以及停车不便利、养车不便宜等诸多现实问题逐渐摆在当今年轻消费者们的眼前,这时一大批共享汽车纷纷出现,他们凭借不用摇号、不用养车等优势获得大批年轻消费者的青睐。当然,其盈利模式还与分时租赁时相同,多以“行驶里程+行驶时间”进行计费,但仅仅这一点就比传统以日计费的租车来讲更加人性化。

◆ 共享汽车的现状

既然咱们说了这么多共享汽车的优点或者说是优势那么突出,您一定认为共享汽车企业一定过得十分滋润吧?可让人大跌眼镜的是,目前在国内共享汽车企业并没有过的跟单车这些企业一样“顺风顺水”。为什么这么说呢,根据网络上获得的数据统计显示,绝大部分共享汽车即使维持在每小时使用60%左右,该运营公司回本也只要需要三年左右,其中还不包含后续的车辆维修、保养乃至车辆的日损这就带来的这些损失。还有就是由于我国目前诚信体系的不完善,加上极少部分的素质较低人群,十分难以保持车内的卫生清洁以及车辆的使用环境,当这些问题频发之时就会大大降低用户体验,再加上汽车本身成本就高,使运营者无法与单车相同能够进行高密度的投放,再加上体积等多方面的特殊性,也无法做到随停随走,最终这些问题都会导致用户的粘性降低甚至用户流失。

『各地新能源共享汽车』

我通过咨询业内朋友得到的反馈,他们认为3公里内是单车市场,3-50公里则是打车市场,但面对我国网约车的快速崛起以及我国的公共交通日益完善,共享汽车无论是面对停放、使用都要比共享单车来的更加复杂,而在规模化发展的同时,成本较高、运营不畅、盈利困难等问题军摆在运营者的面前,如果不能将诸如此类的问题解决,共享汽车将会持续疲软,甚至成为了一个伪命题。

此外不知大家有没有发现,即使共享单车领域已经频频爆出由运营者错误的盲目扩张战略导致的资金链破裂而宣布退出,很多共享汽车的运营者依旧特立独行,导致部分共享汽车企业也遭遇了相同的命运,大量资本打下的“催产针”让本来就不大的市场变得更加扭曲,当然,这样的投入一旦发生融资迟滞或者资金断裂,伴随而来的就是宣布破产,并引来消费者的资金难退等尴尬境地。

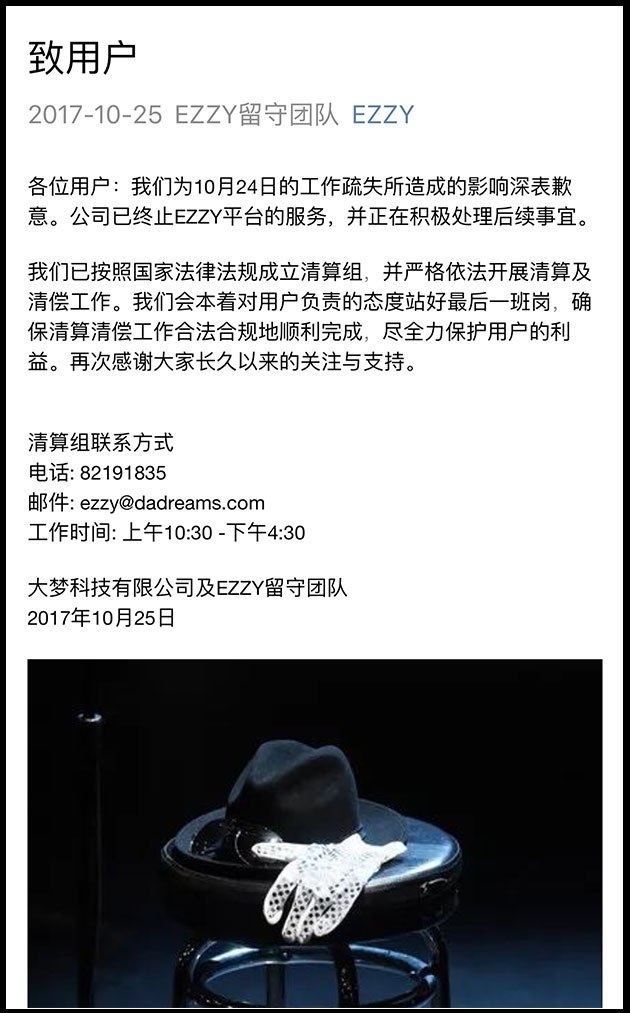

『共享汽车EZZY平台发布的公告』

日前,从EZZY官方公众号得知,主推豪车共享的运营平台EZZY(EZZY公司在2016和2017年分别上线了一批宝马i3和奥迪A3)正式发布致用户公告,表示已终止平台服务,开展清算工作。由此可以看出,现在已经有部分企业出现资金问题从而造成运营不畅的尴尬境地了。

◆ 虽然国内频现尴尬局面,但海外车企仍看好“共享”二字

『宝马DriveNow』

虽然咱们上面说了那么多共享汽车在国内市场遭遇了种种问题,或者说是遇到了各种困难,但是在海外,共享汽车可不是那么的“不顺”。因为众所周知,在国际市场上,汽车共享被认为未来汽车行业除新能源、自动驾驶之外的另一个方向标。众多车企大佬纷纷布局共享汽车领域。例如戴姆勒旗下有Car2Go,福特旗下有GoDrive,宝马有DriveNow,大众有Quicar,通用有RelayRides,起步时间从2008年到2015年不等。除了上述这些目前已经颇具规模的共享汽车平台,更多的厂商也期待在其中分一杯羹,奥迪北美公司将在美国试运行一项奥迪共享汽车项目,并且预计在今年全美范围内推出服务。捷豹路虎也成立了一个叫做InMotion的子公司,为用户提供出行领域的共享服务。同时,作为新能源纯电动汽车的巨头——特斯拉更是将汽车共享作为未来的重要战略之一。

『戴姆勒Car2Go』

此外,跟据我们之前报道,宝马与戴姆勒有望强强联手,将双方汽车共享业务部门进行合并。据称戴姆勒Car2Go是目前世界上最大的汽车共享公司,目前大约拥有270万注册用户,共享车队包含14000辆车,涵盖戴姆勒旗下多款车型,双方的强强联手,主要意为对现在新兴的共享公司进行竞争。

◆ 国家政策方面开始扶持,欲将共享汽车推向风口

根据我们此前报道,在今年的8月8日,由交通运输部、住房城乡建设部制定的《关于促进小微型客车租赁健康发展的指导意见》正式出台。《指导意见》包括总体要求、夯实安全管理基础、提升服务能力、鼓励分时租赁发展、营造良好发展环境共5部分13条内容,值得注意的是,新政鼓励使用新能源车辆开展分时租赁,鼓励分时租赁经营者采用信用模式代替押金管理。

和共享单车相同,在监管方式上,《指导意见》多次提到信用评价体系的建设,针对分时租赁,鼓励经营者采用信用模式代替押金管理;对于小微型客车租赁的整体市场,提出要加快信用体系建设,建立小微型客车租赁经营者和承租人信用评价制度。这次指导意见的出台,明确了对共享汽车的支持以及鼓励,所以说政策是恰合时宜的把共享汽车推到一个新的风口。

◆ “抱团取暖”好过“各自为战”

在上述我国国内共享汽车遭遇的种种寰诚拢铱荚谡叻矫娉鎏ǎ酝挤龀止蚕砥担渫葡蛘嬲姆缈冢谡獍阏呃玫木置嫦拢蠢椿够嵛嗟男陆婕胰刖郑ぜ贫淌奔淠诠蚕砥狄谰杀3帧案髯晕钡木置妗8莶樵淖柿希刂沟017年6月,我国已经拥有370家“共享汽车”注册公司,实际拥有车队的运营公司超过100家,其中不乏一些传统车企进行市场预判从而市场布局。

虽然现在不少资本纷纷对共享汽车这个领域投来了橄榄枝,以及传统车企也开始细化布局,但是共享汽车总处于“小打小闹”的奇怪景象,归根结底是因为共享汽车并不是薄利多销的轻模式行业,咱还是拿运营较为成熟的共享单车为例,你可以算一下一辆自行车的造价成本大概是几百元再高不过千元,其企业通过VC的(VC是企业战略初步成型以后用以支撑企业去实施战略的投资,其投资额一般在千万量级)千万甚至亿元的资金投入,共享单车企业可以购买到数量可观的单车从而完成规模性的覆盖。

可是您在回过头想想一辆汽车的终端售价,最少万元起步,追求品质调性的车型动辄几十万的价格,让共享汽车成为一个“吃不饱”的无底洞,就目前单纯的融资行为是无法无法支撑整个商业模式,毕竟运营者如果收费略高的话,消费者肯定不会买账,而收费太低,运营者又难以快速收回成本,更别提盈利的事情。

此外,运营者还要为了满足用户体验,从而占据市场保有量,开始不计成本的增设取车还车区域来满足消费者需求,当然这样的投入也直接带来人员的运营成本,再加上之前我们提到过的车辆维修、保养、以及停车网点儿的费用,诸如此类产生的高成本无不考验着运营者乃至整个共享汽车体系的运营能力,同样也在考验资本的耐心以及实力。

当然,车企的加入让共享汽车“战局”更加紧张起来,毕竟车企对于车辆的丰富程度以及成本的控制可以比那些单纯商业的运营者要更加方便。当然车企并不无缺点,如果品牌力度的疲软也会让“挑剔”的消费市场产生“不接受”心理。所以诸上所述问题,对于商业目的的运营者亟亟需要进行战略合作,也就是我们常说的抱团取暖,这样才能得到更丰富的战略部署以及更丰厚的资金引入,同时悲观主义来讲,及时资本寒冬再次袭来,抱团要比各自为战的存活几率要大。当然,对于车企,其凭借自身优势继续独善其身,毕竟其主要英里并不依靠共享汽车这一单一项目。

◆ 共享汽车的真实用户怎么说

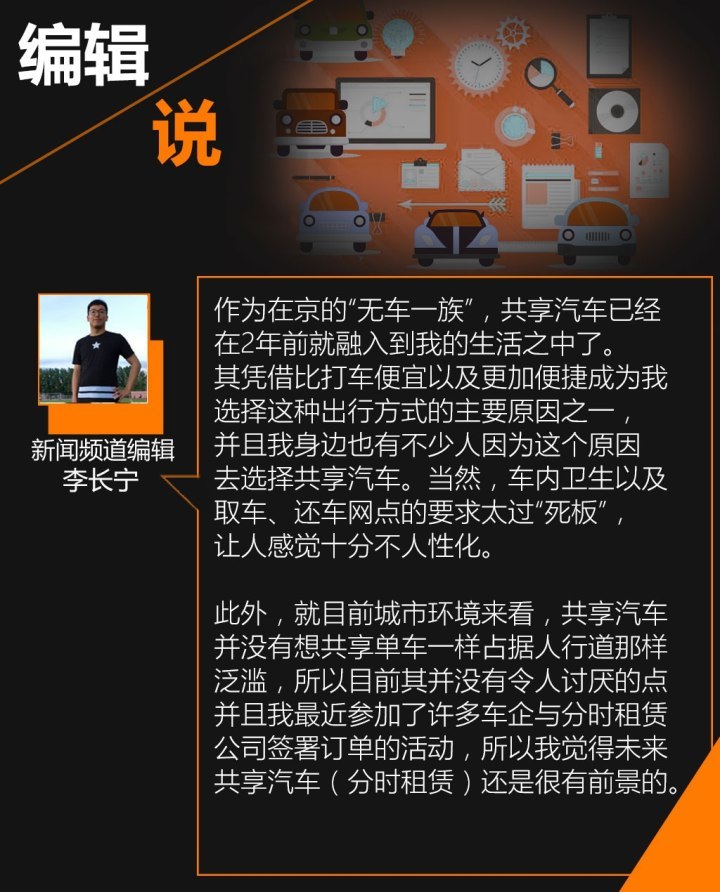

咱们上面叨叨叨说了这么多,我觉得还是应该问一下身边的人,由于我平常使用共享汽车并不是那么的频繁,为此我问了下身边常用的新闻组同事——李长宁,对于共享汽车来说,我的同事长宁还是较为看好的。

● 全文总结:

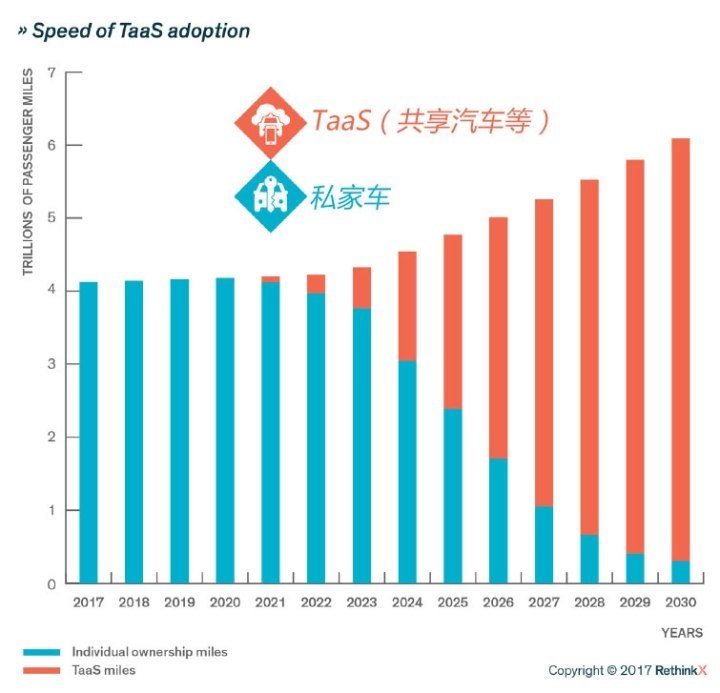

记得此前我们曾经报道过,在今年5月初,斯坦福大学讲师Tony Seba通过他的智囊机构RethinkX发布了一份长达77页的研究报告 《重新思考2020-2030的交通》(点击这里查看原版报告),其中很多结论令人震惊,比如2030年,美国私家车的保有量将下降80%;美国公路上客运车辆的数量将从2020年的2.47亿辆减少至4400万辆;美国公路上60%的车辆会是自动驾驶电动汽车,而TaaS(Transportation as a Service;即“交通即服务”)车辆行驶里程占所有汽车里程的95%。

未来的TaaS可以看做是依托于自动驾驶、纯电动技术发展的汽车共享服务(不仅仅包含客运,还有货运等),车辆都属于交通运输公司。研究报告,在使用TaaS作为出行方式的情况下,美国一般家庭每年可以节省超过5600美元的交通费用。而对于目前的出行服务公司,比如Uber、滴滴等,他们的车队将从有人驾驶的内燃机车过渡到无人驾驶的纯电动车,车辆的利用率可以提升到目前的10倍,车辆的使用寿命也会有很大幅度的提升。

『汽车共享可以将汽车的利用率提升10倍左右』

不过,就算是在接下来几年内自动驾驶汽车能够达到Level 5水平,但是政治、经济、环境、配套设置等无数因素都可能会成为TaaS大面积普及的绊脚石。也许自动驾驶纯电动共享汽车的全面普及会在未来的某一天成为现实,当然我觉得并不会是Tony Seba讲师说的13年后的2030年,毕竟十年左右的时光能够达到他所阐述的景象,还是奢求。

当然,咱不说13年后的未来,咱回归当下,作为共享经济下的产物,共享汽车的发展还是十分符合当下年轻消费市场的青睐,但是在当今大环境下,共享汽车将面临的问题还是很多的,只有不断完善行业体质、整合资源以及部分国民素质的提升,才能真正摆脱目前尴尬的态势。但是,想要改变这些问题我们只能依靠时间,但是更加看重“效益”的资本来讲,如果不能获得丰厚的利益回报,甚至看到更吸引他的产业链,其可以随时中断资本输入,那是寒冬的到来,这些还在各自为战,各自为营的共享汽车运营者们只能依靠抱团取暖来期盼暖春的到来。(部分图片/数据来源:“互联网”;文/汽车之家 周易)

来源:汽车之家

作者:周易

本文地址:https://www.d1ev.com/carnews/xinche/57965

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号