这两年可谓是新能源汽车行业的“牛市”,即使补贴持续退坡,但也丝毫不影响国内新能源汽车销量以及市场渗透率的大幅提升,风头可谓正盛。

根据乘联会统计,2023 年 1-12 月累计新能源汽车批发量达 886.4 万辆,同比增长 36.3%,市场占有率达 34.7%,较于 2022 年的 28.1% 增长了 6.6 个百分点。

其中,2023 年 12 月份,自主品牌新能源车渗透率也达到了 59.3%。也就是说每 10 台车当中,会有 3-4 台是新能源汽车;每 10 台新能源汽车当中,有 6 台左右是国内自主品牌的新能源车型。

但是,在繁花之下,细细端倪,明显能感受到一些杀机。

尤其在 2023 年年末,车企们发布 12 月份及年度销量的时候。明显,有些车企开始掉队了。

回顾 2023 年,国内新能源品牌的表现可谓是分化态势。

从各家车企公布的数据来看,完成 2023 年年度销量目标的车企只有三家,分别是理想汽车、岚图汽车以及比亚迪,占比不到 20%。

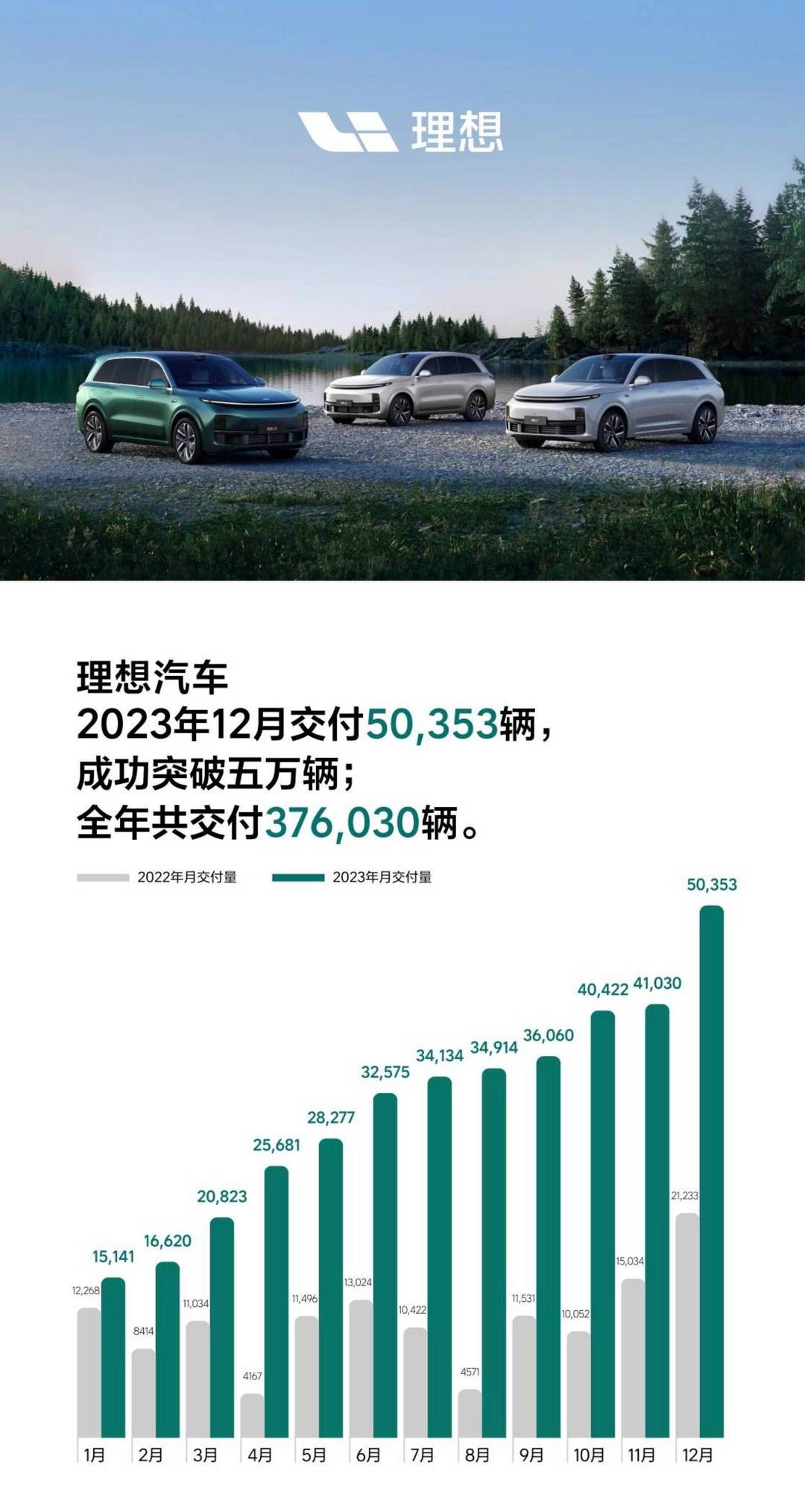

2023 年 12 月,理想汽车交付新车 50353 辆,同比增长 137.1%,成功达成月交付五万辆的目标。2023 年全年共交付 37.6 万辆,同比增长 182.2%,亦提早完成了 30 万辆的年交付目标。

比亚迪在 2023 年亦是一路狂飙,2023 年累计销量 302.44 万辆,同比增长 62.3%,完成了 300 万辆的销量目标。

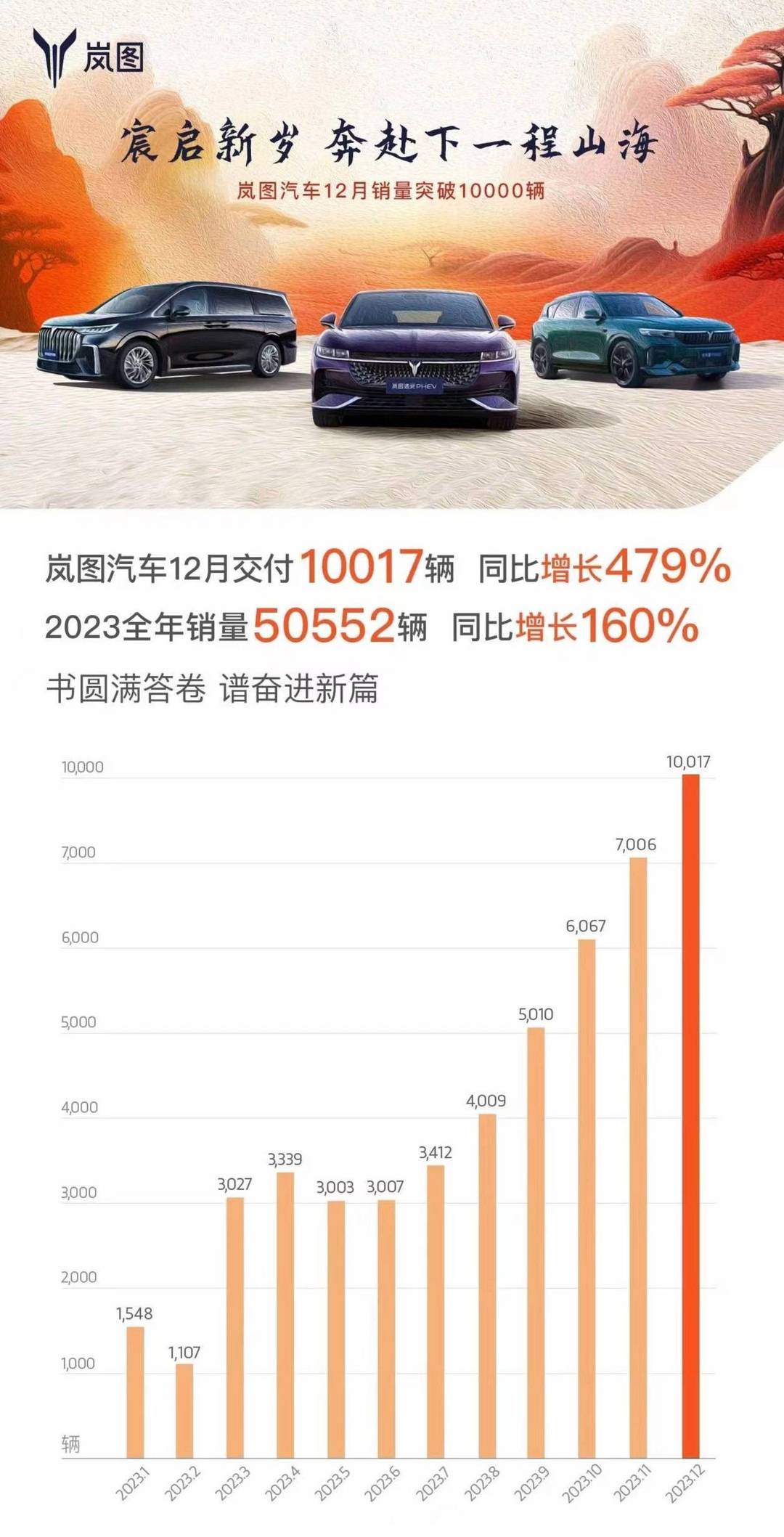

另外,还有一只“异军”突起——岚图,从后半年开始发力,2023 年全年交付达 50552 辆,达成了年度“小目标”。

紧接着广汽埃安、极氪、智己、零跑、小鹏、蔚来、问界等也紧随其后,都完成了年度销量目标的 50% 以上。

长安汽车的“创二代”:深蓝和阿维塔,由于前期定下目标太高,以至于均未达成到目标的 50%。不过,随着新车型的推出,销量也是成增长趋势发展。

不过,在其“繁花”当中,也有些品牌成绩惨淡,以哪吒汽车为例,2023 年 12 月仅交付 5135 辆,同比下滑 34.1%;2023 年全年交付 12.7 万辆,同比下滑 16.2%,作为 2022 年造车新势力的“销冠”,在 2023 年多少有点落魄。

此外,还有一些尚未发布 2023 年 12 月及全年销量的几家品牌,例如近期深陷舆论风波的高合,车圈“小透明”创维汽车、合创汽车等等, 都处于市场“边缘地带”。

销量低迷对于车企来说其实是最危险的信号,毕竟销量是现金流和利润的大多数来源之一,销量枯竭无异于生命供给线的“断流”,也是打击消费者购车的信心之一。

在汽车行业当中,规模效应极为明显,规模越大越能带动边际成本递减,盈利水平才能得以提升。再以利润反哺研发,推出更具创新力的产品,形成“盈利-投入”的正向循环,而惨淡的销量显然难以支撑企业的正向循环。

在 2023 年当中,新能源车企们还能靠蚕食合资燃油车的市场份额,大踏步前进。

但来到 2024 年,似乎新能源车企们将面临相互之间更猛烈的缠斗,特别是华为、小米这样的数码圈领域厂家入局,战况变得更加复杂。

在这场淘汰赛展开序幕之际,其实种种迹象就能够预见其残酷之处,一些危险的信号已经越来越强烈。

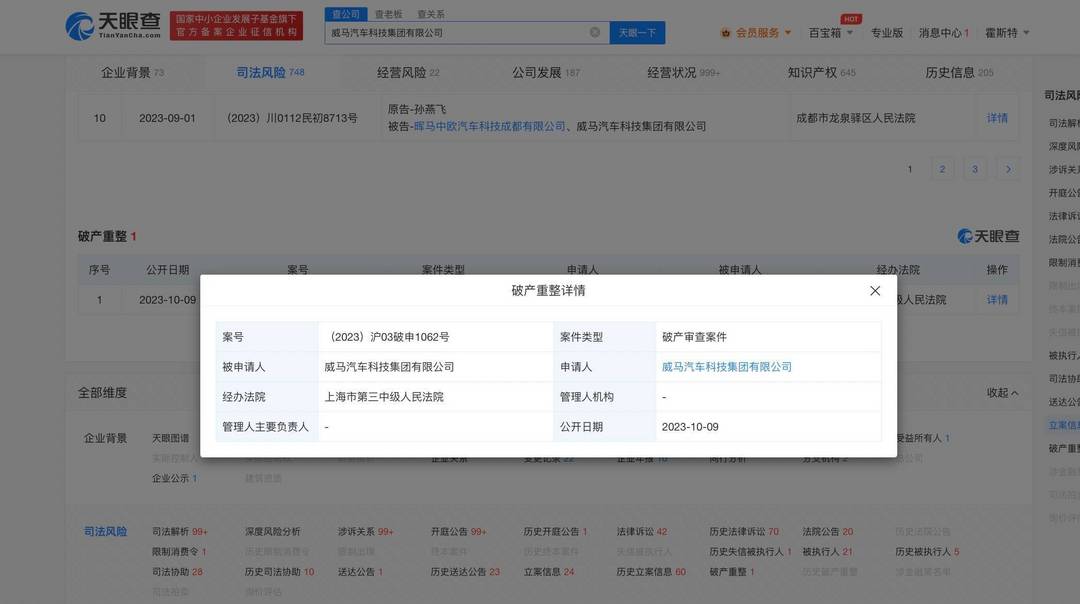

在 2023 年,威马、爱驰不堪重负,分别申请了破产重组和破产清算。显然,持续的高亏损,不是这种没有大厂“背书”的新势力可以抗衡的。

对于新势力来说,其本身就像是无根的浮萍,缺少大厂背书,在没有形成研发基础、用户规模以及核心竞争力的时候,仅靠惨淡的销量收入,难以在竞争激烈的市场下继续维持营销、技术投入,走向淘汰可以说是必然。

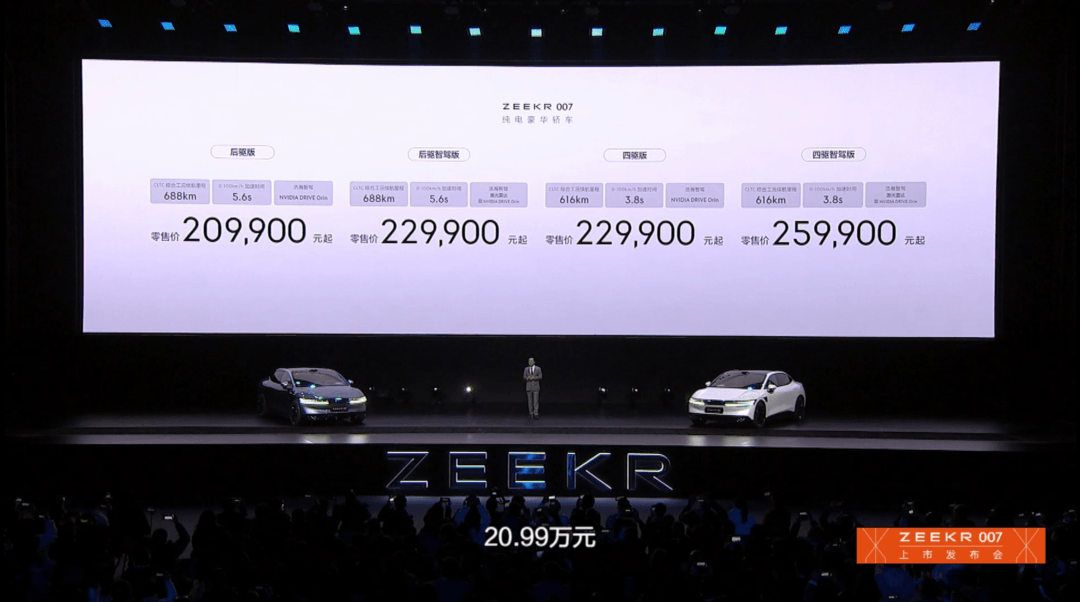

除了威马、爱驰破产外,其实在 2023 年还有一个比较强烈的信号,那就是极氪 007。它将 800V+高通 8295 的配置打至到了 21 万。

这所反应出来的就是,配置越来越“卷”,价格压力传导至供应链体系与产品的成本。来到 2024 年,似乎 800V+8295 成为了“入门标准”。

这无异于明着说,价格战?我陪你们打。

这对于背后没有强大供应链体系的品牌来说,“性价比”不够,价格不占优后,销量显然也会随之下滑。

上面说到的哪吒、高合、创维、合创等品牌,在 2024 年或是将会面临着这些危机。这对于车企来说,亦是艰难的时刻。

其实从这即将正式开启的淘汰赛当中,隐隐约约看到了曾经智能手机行业大洗牌的影子,也看到了曾经光伏行业大洗牌的影子。

对于大多数用户其实多少也都熟知,在 20 年前,智能手机领域可谓是一个“群魔乱舞”的时代,大小品牌几百个,型号无数种,更是有数不清的山寨产品,占据了市场的一定份额。

不过,随着产业链越来越完善,技术越来越一致性时,手机行业迎来了大洗牌。强者恒强的局面出现,新品牌和小品牌的零部件采购成本与大厂已不可同日而语。最终来到如今,也就剩下了头部几家企业。

而对于投资者来说,光伏行业相对会更加熟悉。曾经的光伏行业也是无限风光,靠着技术和政策催生出一大批光伏企业,首富频出。

不过,随着“531 新政”(收缩度电补贴、下调上网电价),中国光伏市场开始洗牌。没有技术优势,只能依靠补贴输血的光伏企业只能离开舞台,半年时间内 638 家光伏企业以倒闭收场。

但与此同时,行业洗牌也加速中国光伏进入成熟期,补贴扶持彻底消失,中国光伏市场走向自力更生。目前中国光伏已实现 100% 国产化替代,截至 2022 年底, 中国光伏已经连续十年居于世界第一。

不难看出,这其中的企业以及整个行业都是经过一轮又一轮的起起伏伏,才能做到了中国乃至全球的领先。

而对于新能源领域也是如此,市场并不承诺给所有参与者以“雨露均沾”的待遇,即使在蒙眼狂奔的发展过程中,也有一些品牌和车企必须要掉队。

当然,不仅是对于新势力,也是对转型的传统大厂和“创二代”,如果长期亏损不能盈利,产品销量无法实现突破,其所属的母公司也必然会采取断尾求生的方式割肉离场。

可以遇见的是,新能源汽车行业竞争正日趋激烈,淘汰赛加速上演,车企品牌们也必须在此期间打下自身品牌根基、用户效应、供应链规模以及属于自己的核心技术,特别是新势力的车企们,这样才能获得进入下一个竞赛阶段的“门票”。

就像比亚迪董事长王传福所说的一样:“汽车行业现在这场变革,其实是一场技术上的革命,内燃机、发动机被电磁、电机、电控制技术所替代,如果说没有核心技术,只是简单地组装拼装,那么显然(这类企业)存活下来的概率很小。

未来竞争加剧的时期,企业需要精准地把握战略方向,不能走错路浪费时间,如果路线走错,损失金钱是一方面,再掉头回来时就会发现已被竞争对手甩在身后。所以,车企还需建立快速决策机制,在瞬息万变的市场中精准找到方向,否则经历漫长决策后就有可能面临大问题。”

在这个充满变革与挑战的新能源汽车行业,我们见证了一个激烈的竞争时代的到来。 随着市场的不断成熟和竞争的加剧,新能源汽车行业的未来将更加依赖于企业的技术创新、品牌建设、用户体验和可持续发展能力。这不仅是一场企业之间的竞争,更是一场关于未来出行方式和能源转型的大考。对于消费者而言,这将带来更多高质量、高性能的选择;对于企业来说,则是一个不断挑战自我、追求卓越的过程。 总之,新能源汽车行业的发展不仅仅是一场商业竞赛,更是推动社会进步和环境可持续发展的重要力量。只有经过百炼,才能淬炼成钢。

来源:第一电动网

作者:新出行

本文地址:https://www.d1ev.com/carnews/pingce/217523

以上内容转载自新出行,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号