1月14日,中国汽车工业协会预测,2026 年中国汽车总销量将达 3475 万辆,同比增长 1%,中国汽车市场正式进入低增速常态化阶段。在总量趋稳的同时,结构性分化进一步拉大,新能源汽车仍是拉动行业增长的核心引擎。

从结构看,乘用车销量预计 3025 万辆,同比增长 0.5%,增长明显放缓;商用车预计 450 万辆,同比增长 4.7%,在基建、物流修复带动下保持回暖态势。新能源方面,2026 年销量有望达到 1900 万辆,同比增长 15.2%,显著高于行业平均水平,继续承担“稳总盘”的关键角色。

出口方面,汽车出口预计 740 万辆,同比增长 4.3%。在全球需求放缓、贸易环境复杂化的背景下,出口仍具韧性,但高增长阶段基本结束。

中汽协同时给出了 2026 年市场的关键影响因素:

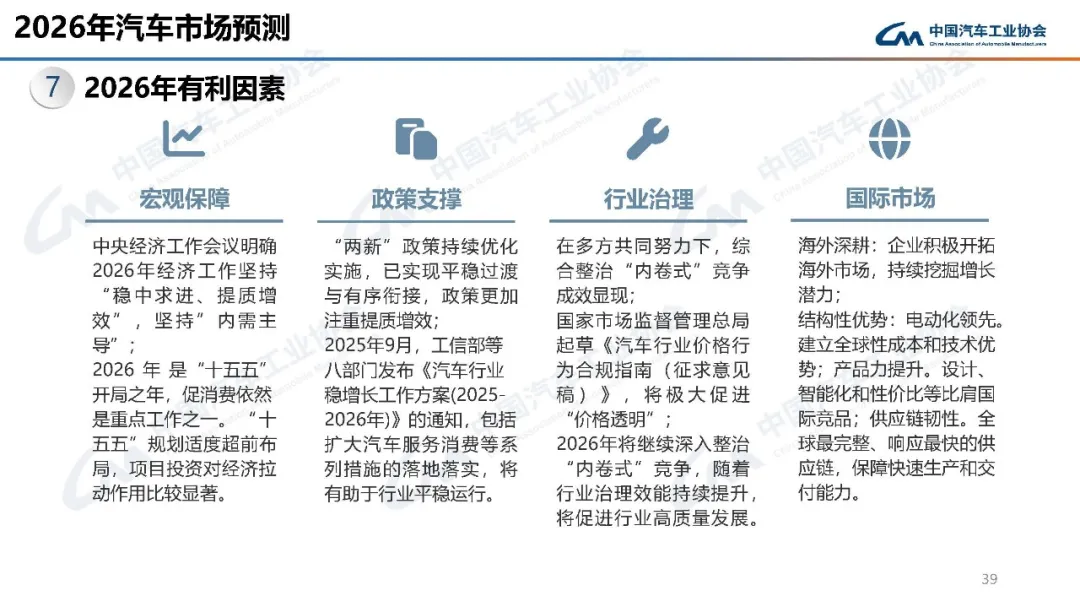

有利因素包括——宏观政策持续托底,“两新”“两重”等政策延续优化;行业治理趋严,有助于缓解“内卷式”竞争;以及国际市场方面,中国汽车在电动化、智能化和供应链效率上的结构性优势仍在。

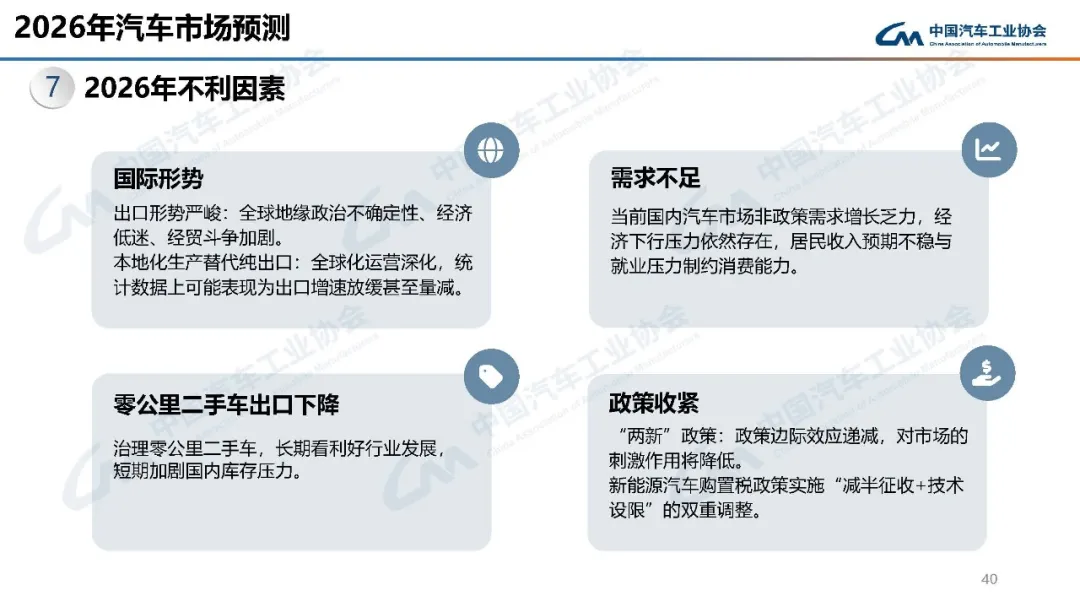

不利因素则集中在——国内需求增长动力不足、居民收入与就业预期偏弱;出口面临地缘政治与贸易不确定性;零公里二手车治理短期或增加库存压力;新能源补贴退出后,政策刺激边际效应减弱。

此外,中国汽车工业协会发布最新数据,2025年中国汽车行业产销量再创新高,连续17年稳居全球第一。2025年汽车产销量分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。其中,新能源汽车产销量超1600万辆,国内新车销量占比超50%,成为市场主导力量。在对外贸易方面,汽车出口超700万辆,出口规模再上新台阶,其中新能源汽车出口261.5万辆,同比增长1倍。

来源:一电快讯

返回第一电动网首页 >

以上内容由AI创作,如有问题请联系admin#d1ev.com(#替换成@)沟通,AI创作内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网或AI创作,如有侵权请联系邮件删除。

京公网安备

11010502033163号

京公网安备

11010502033163号