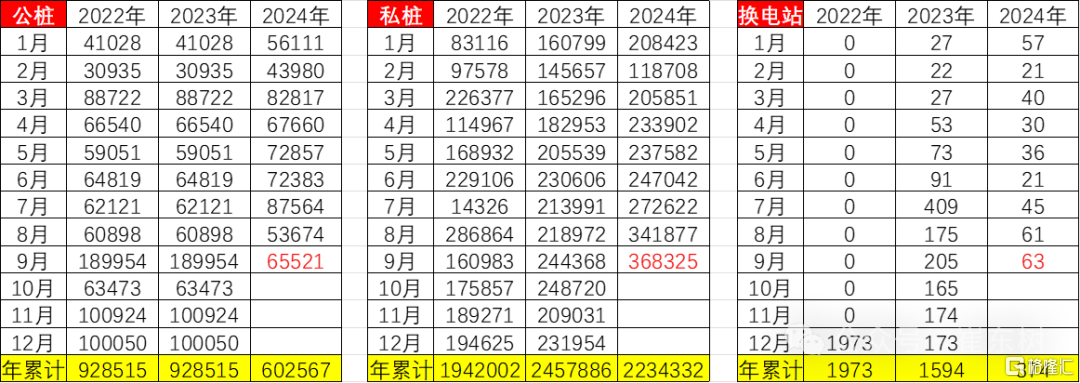

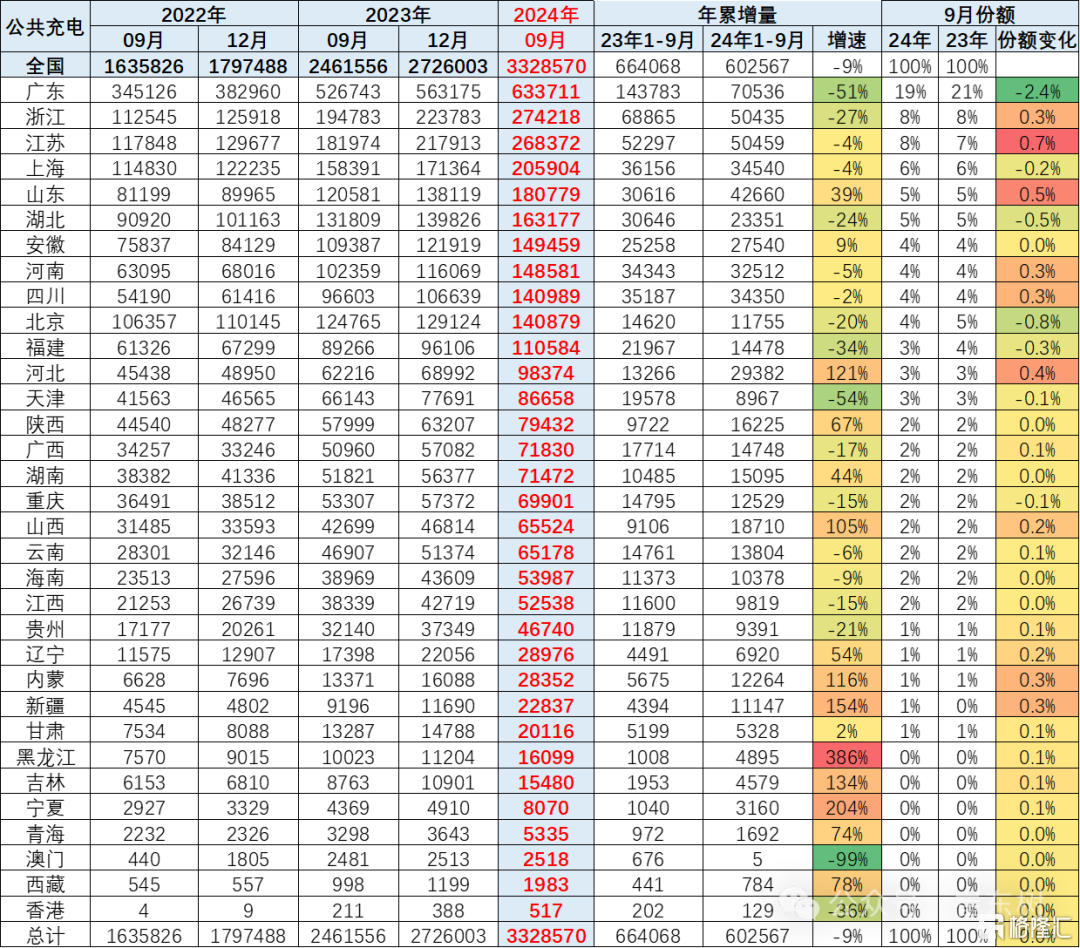

2024年9月,中国公共

充电桩总量达到332.9万个,月增量6.55万个,同比增长有所放缓。与此同时,随车私桩数量增至810万个,月增量36.8万个,显示出私桩建设的迅猛发展。中国在充电基础设施建设上已形成全球领先优势,车桩比达到1:1,远超其他国家。尽管如此,充电桩布局、结构、技术更新和服务均衡等方面仍存在提升空间。

在充电桩运营方面,头部运营商表现强劲,如广汽能源和蔚来等,其充电桩月均充电量显著高于行业平均水平。而老旧充电桩的月均充电量仅100多度,与主力充电企业差距巨大。为适应新能源汽车的快速发展,需要构建更高质量的充电基础设施体系,更新老旧充电桩,并增加高功率直流快充设施。

充电桩的满足需求能力方面,私桩发展相对缓慢,影响了电动车的普及。私桩作为基础充电设施的主力,对电动车主的满意度有着直接影响。2024年1-9月,纯电动乘用车国内零售量为413万台,新建公桩和私桩数量分别为60万个和223万个,车桩比达到1.45:1,显示出充电桩的相对充足。然而,考虑到公桩的充电利用率是私桩的3倍,实际车桩比接近1:1,表明充电设施建设已达到相对合理的水平。

来源:一电快讯

返回第一电动网首页 >

以上内容由AI创作,如有问题请联系admin#d1ev.com(#替换成@)沟通,AI创作内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网或AI创作,如有侵权请联系邮件删除。

京公网安备

11010502033163号

京公网安备

11010502033163号